要点:

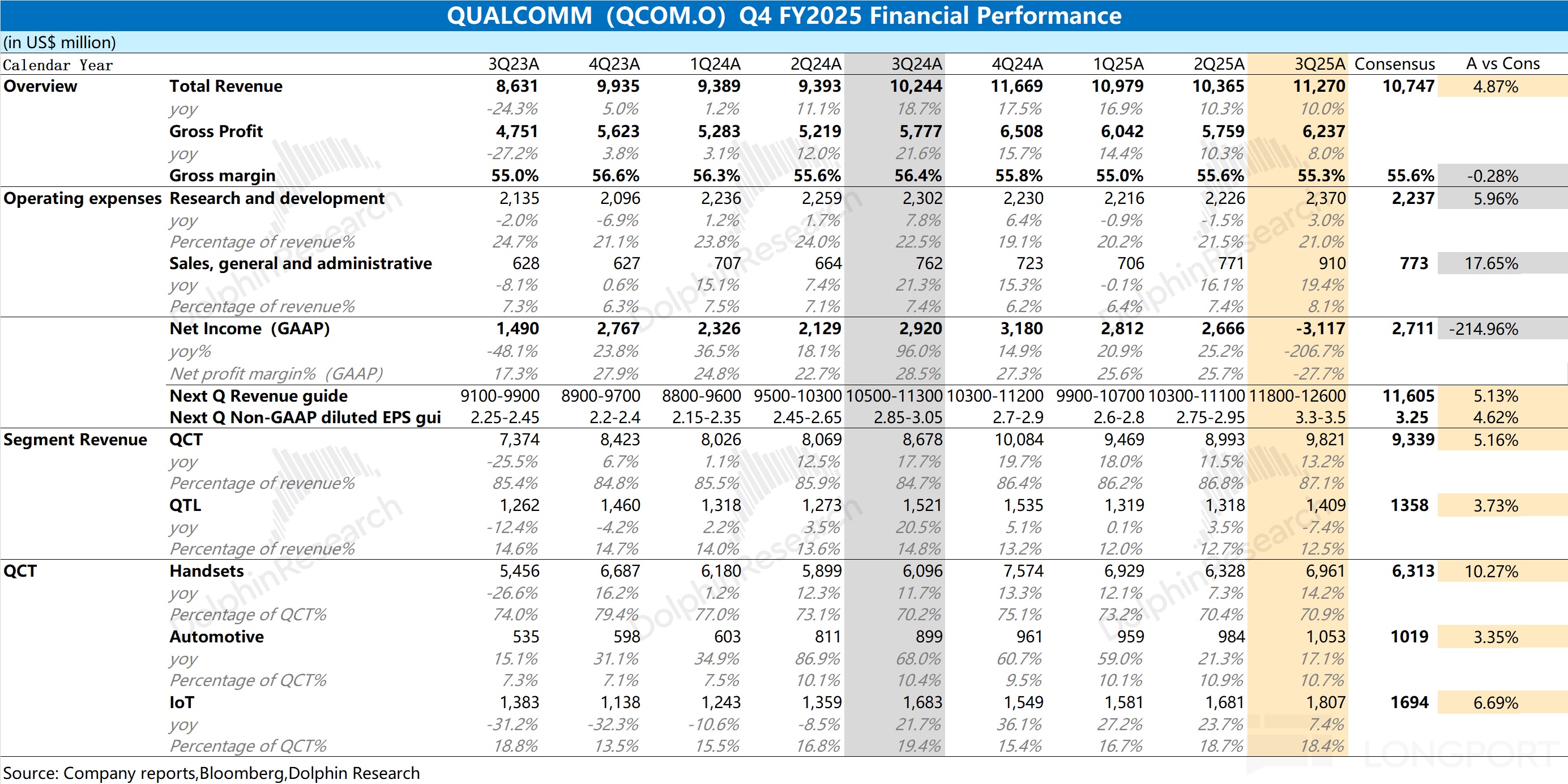

- 高通2025财年第四季度营收112.7 亿美元,同比增长10%。

- 手机业务增长提速,主要受旗舰新品提前发布影响。

- 公司预计下季度营收118-126 亿美元,低于去年同期增速。

高通:撕下“手机股” 标签,AI 算力才是“新希望”?

QCOM发布了2025 财年第四季度财报(截止2025 年9 月),要点如下:

1、核心数据:高通本季度收入 112.7 亿美元,同比增长10%,好于市场预期(107.5 亿美元)。其中公司的手机业务在新品带动下增长提速,而 IoT 和汽车业务增速都有所回落。公司本季度毛利率 55.3%,同比下降1.1pct,略低于市场预期(55.6%) 。由于公司硬件业务(QCT)毛利率相对较低,本季度硬件占比提升,对整体毛利率有所稀释。

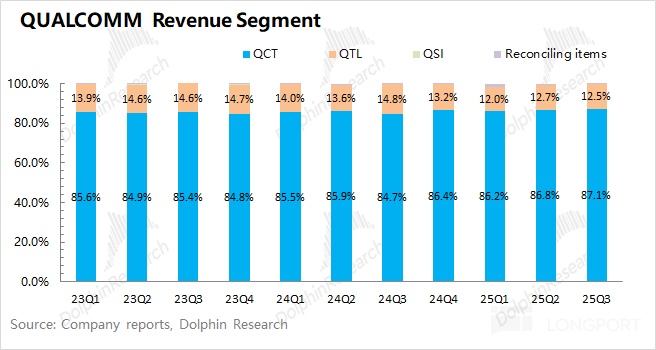

2、具体业务情况: QCOM的业务主要分为半导体芯片业务(QCT)和技术许可业务(QTL)两部分,其中半导体芯片业务是公司最大收入来源,占比接近9 成。

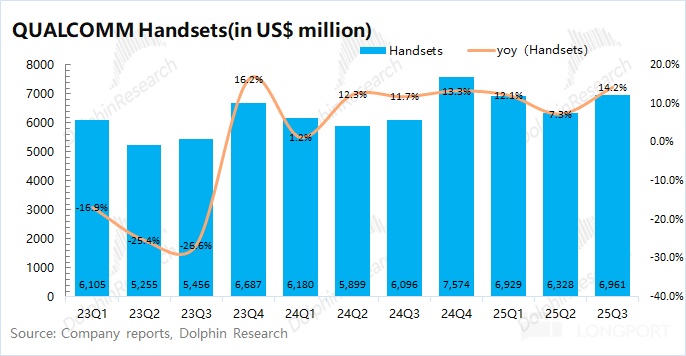

在半导体芯片业务中:①本季度手机业务69.6 亿美元,同比增长14.2% 。虽然公司手机业务增长提速,但主要是因为公司旗舰新品提前发布带来的需求前置。从全球手机出货量低个位数的增速来看,手机市场的需求依然较弱;

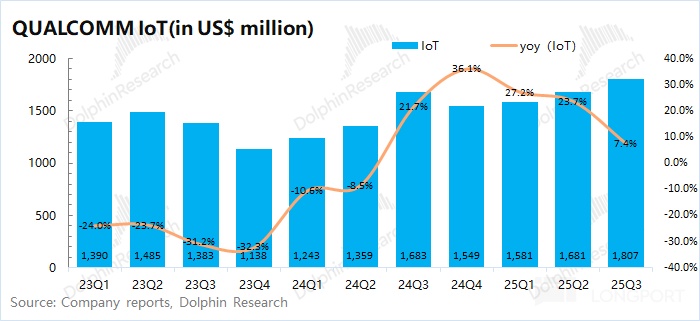

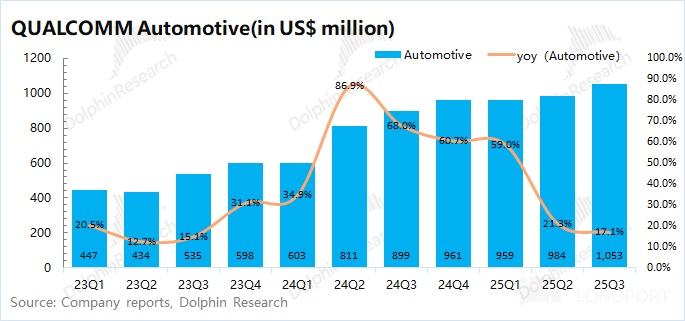

②本季度汽车业务10.5 亿美元,同比+17.1% ,受骁龙数字座舱出货增长的带动; ③本季度IoT 业务18.1 亿美元,同比+7.4% ,增长来自于工业WiFi 7、智能眼镜的推动。相比于此前4 个季度同比20%+ 的增长,本季度IoT 收入增速明显回落。

3、经营费用端:公司的经营费用维持在32.8 亿美元左右,其中公司本季度的研发费用略有提升至23.7 亿美元左右,而销售费用的季度支出也增长至9.1 亿美元。本季度经营费用增速与收入增速相近,经营费用率维持在29% 左右。

4、下季度指引:高通预期2026 财年第一季度营收118-126 亿美元,市场预期(116 亿美元)。区间中值环比增长8%,低于去年同期的13% ;公司预期下季度的Non-GAAP 每股利润为3.3-3.5 美元,市场预期(3.25 美元) 。在新品提前发布的影响下,公司业绩季节性的需求表现也有所前置。

海豚君整体观点:传统业务缺乏看点,还需AI 大单来提振

高通公司本季度业绩相对平淡,收入端的超预期主要来自于旗舰新品的提前发布。至于本季度利润端的回落,主要是受公司计入57 亿美元的递延税资产准备金影响。若剔除该影响,公司本季度的净利润约为26 亿美元。受研发支出和销售及管理费用增加的影响,季度利润有所回落。

公司当前手机业务仍是最大的收入来源,占总收入的比重达到6 成。本季度手机业务增长提速,并不表明安卓手机市场的需求转好(三季度全球手机市场出货量增速仅为低个位数),更主要是来自于公司再一次将今年的旗舰手机SoC——骁龙8 Elite Gen5 提前发布,相比于上一代Gen4 提前了将近1 个月,因而下游厂商的备货需求也是前置的。

对于公司下季度指引,公司预计下季度营收118-126 亿美元,好于市场预期(116 亿美元)。但如果从区间中值(122 亿美元)环增8% 来看,其实是低于去年同期环增13% 的表现,这也印证了新品发布带来的需求提前的影响。

对于高通的业务,其实可以分为传统业务和AI 布局两部分来看:

a)传统业务方面:是高通当前业绩的主要来源,主要包括手机业务和IoT 业务等。由于公司手机芯片的下游客户以安卓品牌为主,在苹果创新不足和中国市场国补助力的带动下,公司的手机芯片业务有所回暖。

然而本次iPhone 新品的基础版手机采用了“加量不加价” 的性价比策略,将直接对安卓系的中高端市场进行竞争。另一方面,中国国补政策有所收紧(多地改成了“抽签” 的方式),也将削弱手机及IoT 市场的需求表现,高通的传统业务将在下一财年面临增长压力;

b)AI 布局方面(AI PC 和数据中心):短期内对业绩影响不大,但提供了未来成长性看点。

①AI PC :高通的AI PC 产品以骁龙X 系列为核心,合作厂商涵盖了联想、戴尔、惠普等主流品牌。公司于今年9 月发布的骁龙X2Elite 搭载了80TOPS 算力的Hexagon NPU(前一代算力45TOPS)。

高通AI PC 的关键策略是“Copilot+ PC” ,目前骁龙X 系列独家支持微软Copilot+,可本地运行GPT-4o 模型。虽然公司当前已经打入PC 市场,但当前市场份额仍不到1%,还难以给英特尔和AMD 带来竞争。

高通公司曾预计AI PC 业务将在2029 年成长至40 亿美元,在全球份额达到1 成以上。由于当前AI PC 在公司总收入中的占比预计仅有低个位数,而同时公司的AI PC 产品还未展现出竞争力,当前市场并未对公司的AI PC 进行定价。

②AI 数据中心:高通公司于10 月末宣布推出两款新型人工智能芯片——AI200 和AI250 ,是公司正式向数据中心市场的战略转型。公司宣布沙特阿拉伯的人工智能初创公司Humain 已成为公司的首位客户,计划从2026 年开始基于AI200 芯片部署200 兆瓦的算力(海豚君预估大约能带来30 亿美元的收入机会)。

两款产品的算力还未披露,从当前信息来看:1)AI200 是机架级解决方案,以“高内存容量+ 低总拥有成本(TCO)” 为核心,专门优化大语言模型(LLM)和多模态模型的推理场景;2)AI250 采用近内存计算架构,核心优势是“有效内存带宽提升10 倍以上+ 更低功耗”,聚焦对内存带宽要求极高的推理场景。

海豚君认为高通是计划避开英伟达主导的“AI 训练” 领域,而选择了AI 推理这一高需求细分领域。同时通过“AI200(低成本规模化)+AI250(高性能场景)” 的组合,来满足不同客户的推理需求。

综合(a+b)来看,高通公司一直想摆脱“手机芯片” 单一市场的依赖,从而寻找出公司在AI 等领域新的增长点。公司首先进军了AI PC 领域,但在英特尔和AMD 瓜分的成熟市场中,公司仍难以快速争取到市场份额。在AI Ca pe x 火热的影响下,高通公司又将目光转向了算力芯片领域,并期望能在AI 芯片领域“分一杯羹”,转型成为“多场景AI 硬件厂商”。

结合高通当前市值(1939 亿美元),对应公司2026 财年净利润约为15 倍PE 左右(假定营收同比增长5%,毛利率55.5%,税率10%)。参考历史估值区间(10-20xPE),公司当前估值大致位于区间中枢附近。

整体来看,高通本季度业绩和指引都相对平淡,其中手机和IoT 业务都受到了国补政策收紧的影响,公司的传统业务在短期内或下个财年都难有看点。

很明显的一点,公司股价之前一直平平淡淡,基本维持在150-170 美元的区间震荡,也表达了市场认为公司的“手机业务” 是没有看点的。而在公司10 月末宣布进军数据中心市场,公司股价当日就达到了两位数的上涨,股价也突破了200 美元。随后公司并未继续给出AI 领域的进展情况,公司股价再度回落。

结合公司情况及当前估值,海豚君认为公司当前15xPE 左右的估值,主要包含了对“公司手机业务的定价” 和“数据中心及AI 的一点点热情”。这也是因为公司的AI PC 业务还没展现出明显的竞争力,而数据中心业务也只是刚宣布进军和一张大约30 亿美元的未来订单。

这一系列的操作,表明了公司想要从“手机芯片厂商” 转向至“AI 硬件厂商” 的决心,但具体能取得多大成果,市场仍保持观望的态度,当前并未对公司进行定价。

在目前的情况下,公司传统业务的业绩显得并不重要,如果市场更期待公司在AI 领域的突破。如果公司能给出AI PC 竞争力表现、数据中心的“大订单”,才有望让市场给予AI PC 或数据中心再度定价,公司的估值也能获得真正的提升。

对于高通公司的投资,如果把它看作“手机芯片股”,那么当前15xPE 对于个位数增长的业绩并没有“性价比”。至于AI PC 和算力芯片的布局,更像是公司的一份“向上” 期权。而最后的兑现程度,这需要公司拿出“订单” 或“业绩” 来赋予成长性的信心。如果公司只谈“规划”,并没有实质性突破的表现,仍将会回归至“手机股” 的状态。

以下是海豚君关于本次高通财报的具体内容:

一、整体业绩:新品发布提前,带动需求前置

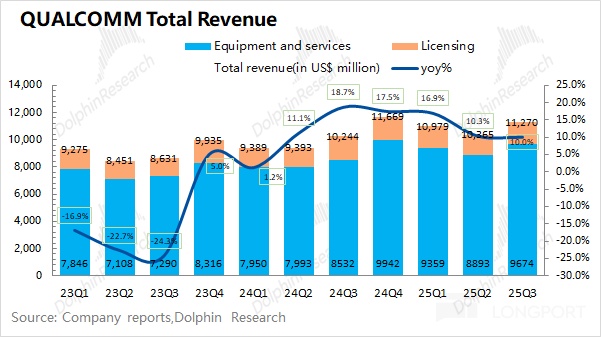

1.1 收入端

高通在2025 财年第四季度(即25Q3)实现营收112.7 亿美元,同比上升10%,好于市场预期(107.5 亿美元) 。其中QCT(半导体芯片业务)中智能手机、汽车及IoT 业务的增长带动,而QTL(技术许可业务)同比有所下滑。

而本季度收入端的超预期,主要是受新品发布提前带来的下游需求前置的影响。

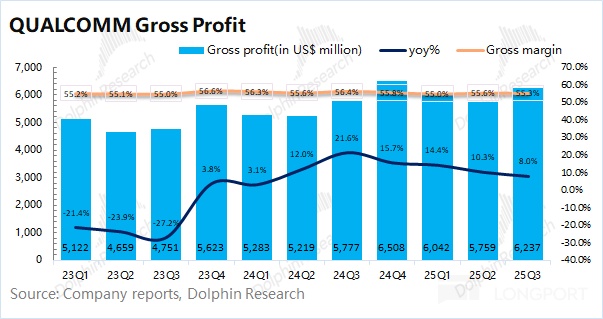

1.2 毛利端

高通在2025 财年第四季度(即25Q3)实现毛利62.4 亿美元,同比增长8%。

其中公司在本季度的毛利率为55.3%,同比下滑1.1pct,低于市场预期(55.6%) 。受毛利率相对较低的QCT 业务占比提升的影响,对整体毛利率有所稀释。

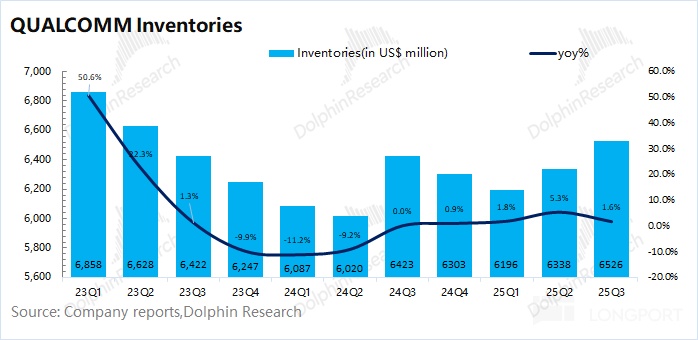

高通在2025 财年第四季度(即25Q3)的存货有65.3 亿美元,同比略增1.6%。通常下半年往往是电子产品的旺季,而公司需要备货以应对客户需求,当前公司的存货状况相对合理。

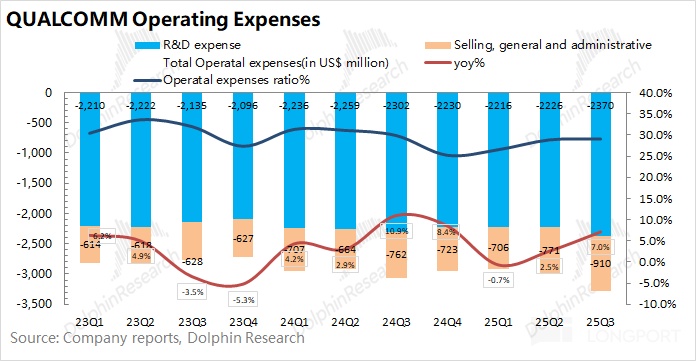

1.3 经营费用

高通在2025 财年第四季度(即25Q3)的经营费用为32.8 亿美元,同比增长7%。经营费用增速与收入增速相近,公司本季度经营费用率维持在29.1%。

其中1)研发费用:本季度公司的研发费用为23.7 亿美元,同比增长3%,依然是公司投入的最大; 2)销售及管理费用:本季度公司的销售及管理费用为9.1 亿美元,同比增长19% ,在手机市场需求较弱的情况下,公司加大了相应地费用支出。

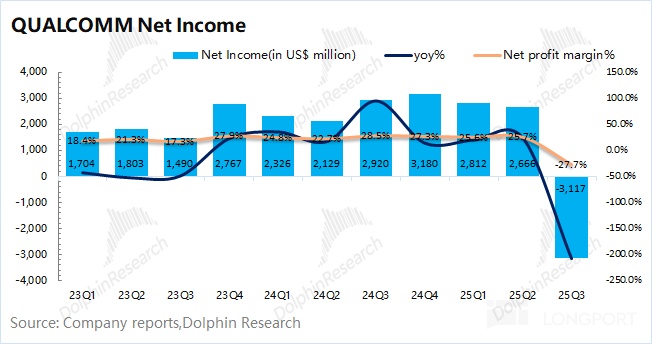

1.4 净利润

高通在2025 财年第四季度(即25Q3)净利润为-31 亿美元,这主要是因为公司本季度进行了一笔57 亿美元的递延税资产准备金。

若剔除该影响,公司本季度的净利润将回到26 亿美元左右,略低于市场预期(27 亿美元),主要是受经营费用增加的影响。

二、各业务细分:传统业务看点不足,仍需指望AI

从高通的分业务情况看,本季度QCT(CDMA 业务)仍是公司最大的收入来源,占比达到87%,主要包括芯片半导体部分的收入;其余的收入则主要来自于QTL(技术授权)业务,占比在12% 左右。

高通本季度的主要增长,仍来自于QCT 业务的带动,其中手机、汽车和IoT 业务都有不同幅度的增长,而本季度QTL 业务的收入同比有所下滑。

QCT 业务是公司最重要的部分,具体细分来看:

2.1 手机业务

高通的手机业务在2025 财年第四季度(即25Q3)实现营收69.6 亿美元,同比增长14.2%,好于市场预期(63.1 亿美元) 。手机业务超预期,主要来自于今年公司旗舰新品——骁龙8 Elite Gen5 提前发布的影响。

去年骁龙8 Elite Gen4 的发布时间在10 月下旬,而本次骁龙8 Elite Gen5 的发布提前至9 月下旬,提前了近1 个月。由于下游客户需要提前备货,实际上将下季度的部分订单需求前置。

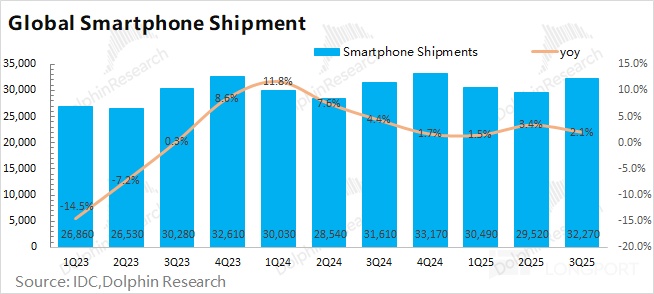

结合行业数据看,2025 年第三季度全球智能手机出货量为3.23 亿台,同比增长2.1%。行业面增速维持低个位数。在苹果新机基础版“加量不加价” 的策略以及中国国补收紧的趋势下,公司及安卓类在下一财年的表现都将面临压力。

2.2 汽车业务

高通的汽车业务在2025 财年第四季度(即25Q3)实现营收10.5 亿美元,同比增长17%,略好于市场预期(10.2 亿美元),主要是受Snapdragon 数字底盘出货增加的带动。

而在下游需求增速开始放缓的情况下,公司汽车业务的增长也出现了明显回落,公司预计下季度将保持平稳或稳增。

2.3 IoT 业务

高通的IoT 业务在2025 财年第四季度(即25Q3)实现营收18 亿美元,同比增长7.4%,好于市场预期(17 亿美元) 。在经历连续4 个季度两位数增长后,本季度IoT 业务回落至个位数。

在高通的IoT 业务中,主要包括消费类电子产品、边缘网络类和工业类等产品。而公司本季度IoT 业务,主要是由工业WiFi 7 接入点、5G 固定无线、智能眼镜(Meta Ray-Ban Meta 二代等新品)等增长驱动。

至于市场关注的AI PC 业务,公司当前也归纳在IoT 业务之中,主要是由于公司AI PC 业务体量还相对较小。公司近期又推出了骁龙X2 产品,AI 算力提升至80TOPS(上一代为45TOPS)。

公司寄希望于AI PC 能成为公司一个新的增长点,然而当前公司在PC 市场份额仍很低,不足1%,还难以形成对英特尔和AMD 的竞争。