要點:

- 特斯拉 2025 年第二季報顯示總收入225億,超出預期。

- 汽車業務表現回暖,賣車收入 167 億,毛利率 15%。

- Model 2.5 量產推遲,未來銷量預期承壓。

特斯拉的 “送命題”: 有 AI 的星辰大海,造車拉胯還重要嗎?

二季度業績本身表現不錯,但特斯拉本身就是一個定價在未來的股票,尤其在目前330的相對高點價位,高股價、低預期下的超預期並不值得慶賀。來看核心信息:

1. 總收入端表現不錯:本季度總收入端225億,超出市場預期2-3億左右,儲能業務因為關税影響收入端表現平平其實已經被price in, 而服務業務本季度還在環比上行,表現也不錯,但真正超預期的仍然在最核心的汽車業務上,汽車業務基本盤終於開始有所回暖!

2.本季度賣車收入和毛利率雙雙市場預期,走出一季度賣車泥潭:二季度賣車167億,終於有了一次超預期的表現(市場預期大概在160-162億左右),碳積分收入由於政策因素影響,低於預期在意料之中。

而在最核心的汽車收入(去碳積分)上,本季度158億,超出市場預期150-152億左右,主要還是Model Y Juniper的換新版上市漲價所帶動的。

3. 賣車毛利率同樣因為Juniper的上市漲價,及規模效應的改善,終於也開始環比回升了:二季度汽車銷售毛利率(剔碳積分和租賃)15%,環比改善了2.5個百分點,仍然主要由於二季度的Model Y Juniper上市的定價更高,從而帶來更高的賣車單價所拉動。而同時本季度攤折成本因為規模效應的下滑,對沖了關税效應的不利影響。

4. 研發費用+資本開支的狂投都仍然在為AI的星辰大海業務買單:本季度研發費用15.9億,高出市場預期2億,但最後因為毛利率端的環比回升(基本面二季度轉好),所以最後經營利潤和利潤率都在環比上行。

而自由現金流本季度運營現金流由於基本面的轉好有所上行,資本開支上24億,繼續環比上行了9億!仍然還在為AI業務狂投,特斯拉又在德州新增了1.6萬塊H200 GPU, 所以最後自由現金流仍然相比上季度賣車最爛期還要環比下滑了5億至本季度僅1.5億。

海豚君整體觀點:

二季度業績表現不錯,但自一季報後,走到330美金的股價,很大程度上都來自於robotaxi業務的正常推進,以及定價了大部分的星辰大海業務robotaxi和optimus上,和汽車基本面的表現實則關聯度有些脱鈎。

而這個本身這個已經在相對高位的股價,市場一定會相對苛刻,所以相比二季度業績本身,更需要從未來角度來看:

1. 賣車基本盤仍然承壓:

a. 美國IRA 7500美元補貼退坡成為最大利空因素:美國大美麗法案對於7500美元IRA補貼將於9月30日終止,雖然三季度預計美國需求可能一定程度會被提前釋放,但四季度美國地區的銷量在補貼退坡後,現有車型的下滑趨勢一定不可避免,所以極度依賴這款遲遲未亮相的廉價Model 2.5的量產和上市進度。

b. Model 2.5量產又再次延遲到四季度: 對於特斯拉賣車來説,新廉價版車型“Model 2.5”仍然是最核心的變量,而其生產和交付進度對特斯拉今年賣車基本面至關重要,雖然反覆傳出被取消,但此次業績會再次確認了這款車型是會繼續推出的,只是量產進度上又延遲了一個季度左右,四季度才推出。

此次電話會議上,特斯拉提到因優先保障IRA補貼到期前的交付(優先保障北美市場,趕在IRA政策到期前最大化現有車型的生產),Model 2.5量產又再次被推出到下季度,在四季度的時候在推出。

而此次Model 2.5的量產和推出計劃再次推遲,可能仍然會導致整體2025年賣車銷量預期出現進一步下調(目前市場預期在160-165萬輛),後續仍需要密切關注這款車型的具體量產爬坡進度。

(注:市場之前對Model 2.5上市時間的預期:美國最先上市,歐洲8月上市,中國2025年末才發佈,難以在四季度前形成規模性交付,此次Model 2.5再次交付延後)。

而在毛利率上,排放法規調整會使監管積分在之後季度持續呈現下滑趨勢,而關税成本對賣車的影響也會在後續季度影響完全顯現,也可能會導致毛利率短期繼續呈現承壓趨勢。

所以由此看出,特斯拉在Model 2.5四季度正式上市之前,賣車基本面預計都會一直呈現承壓狀態,而儲能業務同樣也受到關税影響,會全額反映在後續季度。

2. Robotaxi和Optimus的星辰大海業務上,目前進度和一季度規劃基本一致,預計這個技術和進度拐點的到來也要在四季度末和2026年初:

① Robotaxi/ FSD業務上:

a. Robotaxi上:繼續按照原計劃進行,暫無增量信息

目前仍按照原計劃進行,6月已經在美國德州正式啓動,首批20台未經特殊改裝的Model Y已經投入小範圍的試運營。

而特斯拉之前的計劃是預計年底推廣至美國多個城市 (通用化端到端算法支持快速擴展到其他城市),目標是在幾個月內達到1000輛Robotaxi,同時在地理範圍內向美國的舊金山、洛杉磯和聖安東尼奧擴展,而按照特斯拉之前的規劃,預計明年下半年對報表端開始貢獻顯著影響。

此次業績會對這部分業務規劃基本不變,特斯拉正在推進舊金山,內華達等多地監管審批,目標年底覆蓋美國約一半人口,服務區域和車型將呈現超指數級增長。

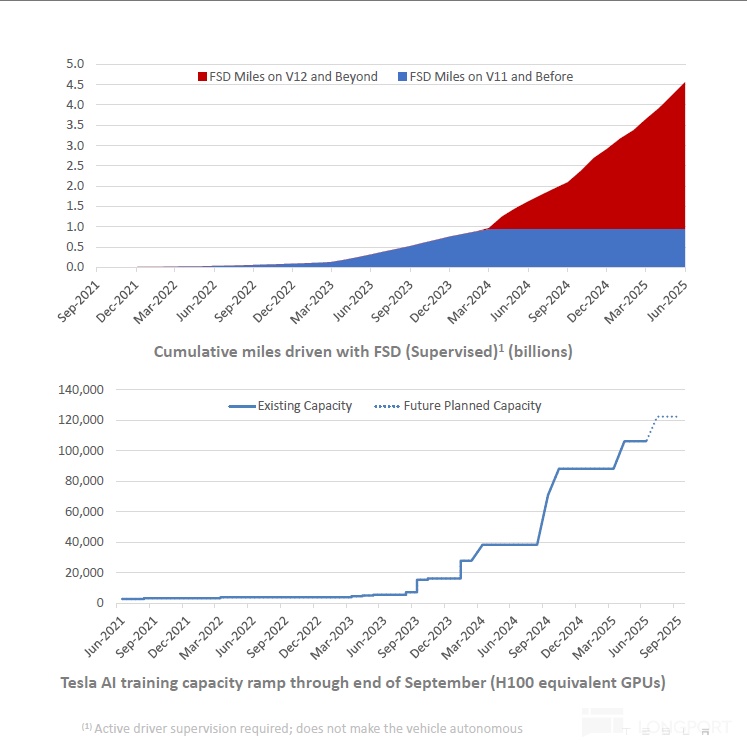

b. FSD業務上:時間拐點大概在今年四季度及明年年初實現再次大幅突破

目前特斯拉FSD(面向乘用車的智駕)仍然基於V13的軟件版本和HW4.0的硬件,而市場仍然非常期待特斯拉的下一代智駕版本的大更新,也是智駕端的再一次大的飛躍(參考特斯拉V12/V13版本直接切換到端到端路線,帶來性能的大幅躍升):

市場仍然在期待軟件端的FSD 14.0版本以及硬件端的HW5.0版本, 而HW 5.0(最新叫AI 5)版本的硬件算力預計達到了2000+ TOPS以上,而相對於現有模型,其支持的FSD 14.0版本的模型參數將達到現在數倍,預計其性能表現會再次躍升一個台階,從而帶動FSD滲透率的提升,以及Robotaxi的繼續擴展。

在進度方面,根據調研,目前計劃是2025年四季度開始推V14 alpha版內部測試,2026年一季度正式推出V14正式版,馬斯克也在2025年股東大會中表示““HW 5.0 + V14 是通向L5的最後一塊拼圖,2026年特斯拉車主可在車內睡覺。”

② Optimus業務上:預計2025年年末及2026年年初Gen 3首次開始量產

按照特斯拉在一季度電話會中的規劃,2025年底會有數千台機器人在特斯拉工廠投入試用,有信心在 4-5 年內實現年產量達到 100 萬台,預計在 2029 年或 2030 年達成這一目標。

而此次業績會增量信息提到Gen 3.0版本設計完善,3個月內推出原型機,明年量產,目標4年實現年產100萬台,進度基本也和之前規劃一致。

根據調研,而Optimus預計在2025年10月AI DAY推出Gen-3代完整功能,Gen-3版本相比Gen-2版本實現了性能的大幅提升以及繼續降本(成本降幅預計達1.65萬美元),而在生產規劃上預計2026年一季度實現小批量試產,以及在2026年三季度開始大規模量產,所以這個量產和發佈的拐點可能同樣也在四季度到來。

因此,海豚君對於特斯拉的股價的看法,目前330美金的股價仍處於估值偏高狀態,尤其在由於Model 2.5的量產推遲,及美國IRA 7500美元的補貼繼續退坡,賣車基本盤在Model 2.5上市之前繼續承壓的可能性很大。

但在星辰大海業務上,無論是FSD下一個版本的大迭代更新,還是Optimus Gen 3的即將推出和量產,這個量產和技術拐點已經很近(大概在四季度末和2026年初),故事和邏輯性都仍然很強,屬於短期無法證偽,但遠期仍然很宏偉,所以如果此次如果股價能因為造車基本面的預期有所回調(在250-270以下可以逐步進行加倉),反而是很不錯的入場機會。

以下是財報內容詳細分析:

一、特斯拉:終於交出了一份不錯的答卷

1.1 汽車收入:Model Y 煥新版的上市漲價,帶動汽車業務爬出泥潭

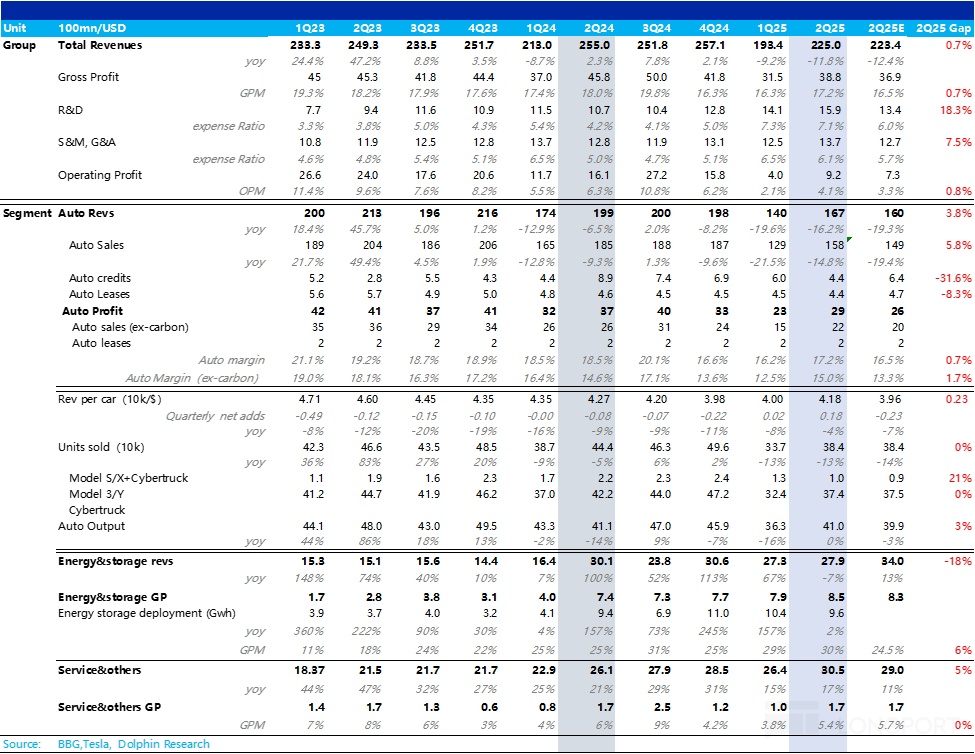

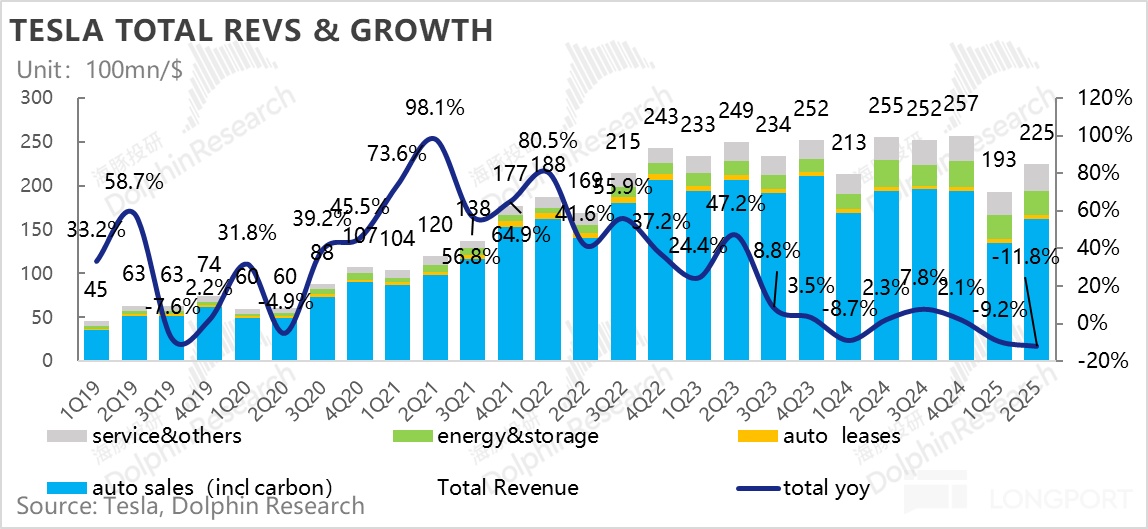

本季度總收入端225億,實際表現不錯,超出海豚君看到的223億左右的大行預期,雖然儲能業務表現一般,但由於關税影響實則已經很大程度上被市場price in(BBG預期比較老舊),而真正表現比較亮眼的是賣車收入上,終於在持續幾個季度miss市場預期後,由於Model Y Juniper的換新版上市漲價,有了一次超預期的表現。

具體來看:

汽車業務上,本季度總營收167億,終於有了一次超預期的表現(市場預期大概在160-162億左右),碳積分收入由於政策因素影響,低於預期在意料之中(由於CARB州的豁免權5月撤銷,而特斯拉50%監管積分收入來自CARB州的ZEV積分)。

但在市場最關心的去碳積分和租賃收入來看,本季度真實汽車銷售158億,終於從上季度的賣車泥潭中爬出,也要超出市場預期150-152億左右,主要還是Model Y Juniper的換新版上市漲價所帶動的。

而在能源業務上,本季度能源業務收入28億,低於預期仍然主要受關税拖累,但該影響已經基本被定價,而在服務業務上,本季度表現不錯,二季度30.5億的服務收入,環比上行4億,主要由於超充樁的繼續擴張帶來的收入增量。

1.2 賣車毛利率終於開始回暖!

每次業績,比收入更為重磅,以及財報時候真正增量信息一直都是汽車毛利率表現。

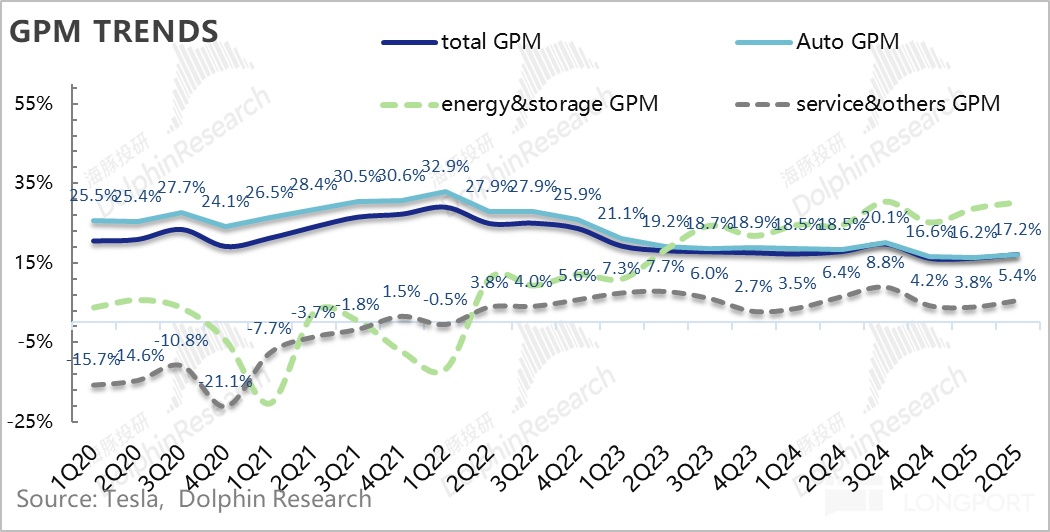

汽車毛利率終於從上季度賣車最爛時期爬出來了,整體汽車毛利率從上季度16.2%回升到本季度17.2%,而最核心的去碳積分賣車毛利率反而是一個大超預期的狀態(實際15.5%VS市場預期13.3%)!

而在其他業務中,儲能業務毛利率反而是呈現一個超預期的狀態,因為其實特斯拉能源業務使用的LFP電池主要來自中國,受到關税影響較大,但實際毛利率表現仍然還是要超出預期的,可能由於特斯拉本身對LFP電池有一定的囤積,再加上Megapack的出貨量佔比有所提升,但後續這塊業務仍然會受到關税不確定性的拖累,所以特斯拉也表示開始今年在美國本土自造LFP電池以抵禦關税衝擊。

而服務業務本季度毛利率5.4%,反而環比上季度還有所上行,也表現不錯,主要由於特斯拉超充網繼續擴張帶動的毛利率上行,抵消了二手車業務的負面拖累。

二. 賣車基本面二季度開始轉好

作為每個季度最最重要觀測指標,汽車毛利率重要到不能再重要,尤其是當前特斯拉現有車型老化,競爭加劇的情況下。為了看清楚汽車毛利率的真實情況,海豚君分別拆出了剔碳積分的汽車銷售毛利率、汽車租賃毛利率,以及汽車業務整體毛利率。

由於汽車租賃業務體量小,而且毛利率穩定,汽車整體的毛利率又是兩個綜合而言來的,拆這麼仔細,主要是為了觀察剔碳積分的汽車銷售毛利率。

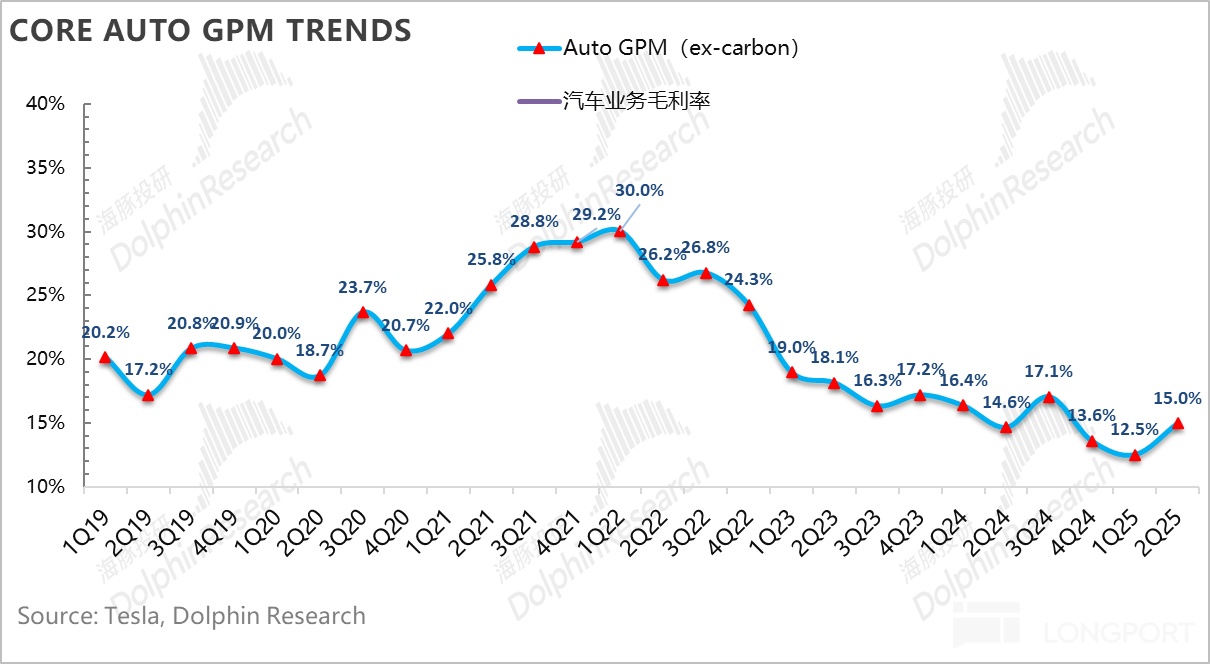

二季度汽車銷售毛利率(剔碳積分和租賃)15%,超出市場預期13.3%,終於走出了一季度賣車最差的低谷,環比改善了2.5個百分點,海豚君認為這個表現主要由於二季度的Model Y Juniper上市的定價更高,從而帶來更高的賣車單價所拉動,同時本季度也沒有一季度的停產和爬坡對固定攤折成本的負面影響,反而有銷量環比改善帶來的規模效應的釋放。

我們從單車經濟角度具體拆分一下:

2.2 賣車單價在Model Y Juniper換新後終於開始上行!

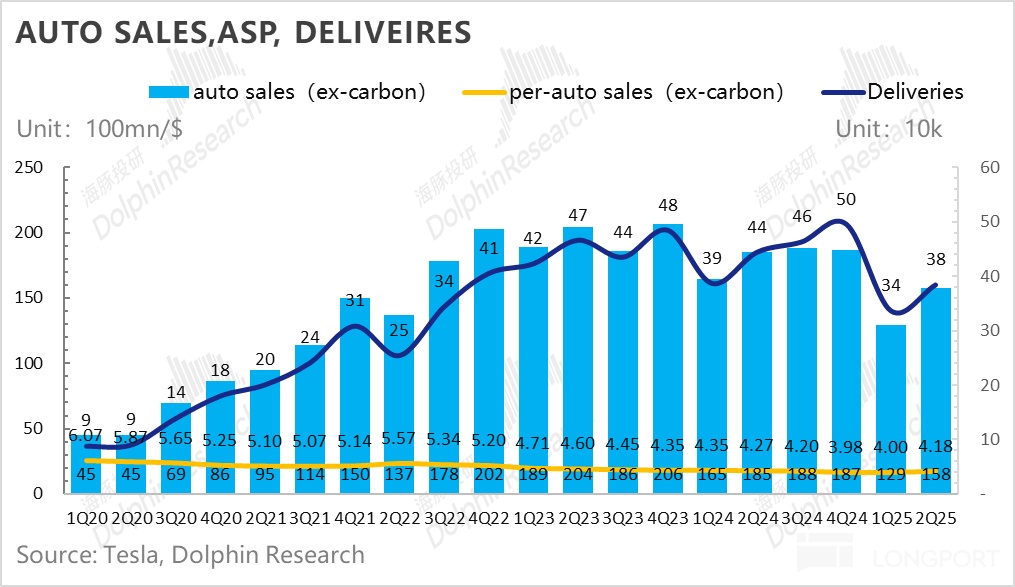

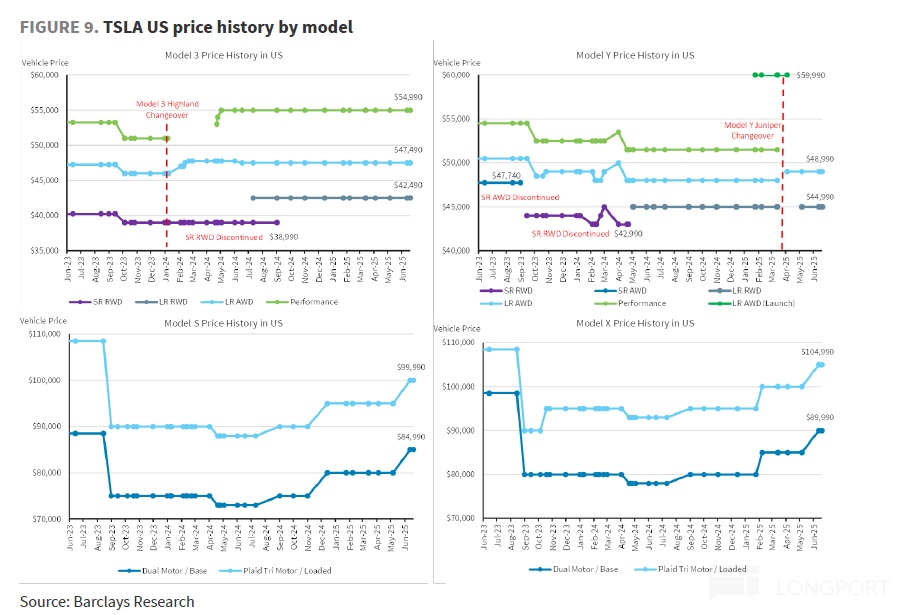

從賣車的單價端來看,二季度,特斯拉每賣一輛車的收入(不含碳積分與汽車租賃銷售)是4.18萬美元,環比提升了1800美元,而市場預期的賣車單價還是呈現環比下滑的狀態,上行的核心原因是由於Model Y Juniper換新後開始漲價,對沖了融資促銷等激勵措施,以及本季度銷售結構中車型結構中Model Y佔比提高,在地區銷售中售價更低的中國區佔比下滑,帶動本季度賣車基本面本季度表現相對強勁。

① 對於現有車型的價格調整:Model Y Juniper上市的起售價高於舊版Model Y車型,對賣車單價有正面影響

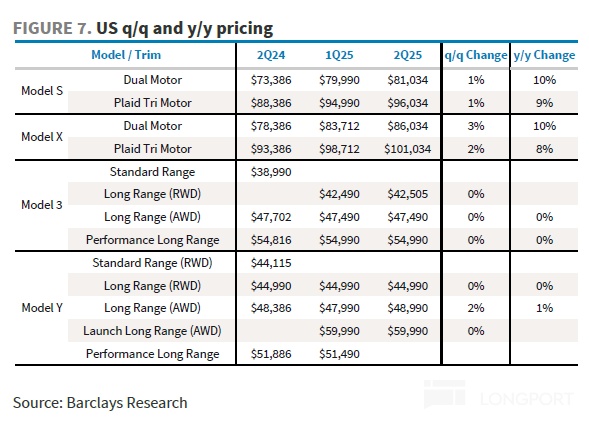

a. 美國:Model Y Jniper上市漲價

美國Model Y Juniper上市的起售價5.99萬美元,新款Model Y的起售價要高於舊款,同時還提高了Model S/X的售價。

雖然二季度特斯拉為Model Y也提供了1.99%的融資激勵活動,同時對舊款Model Y車主提供了2000美元的置換補貼,但漲價對沖了融資活動的負面影響。

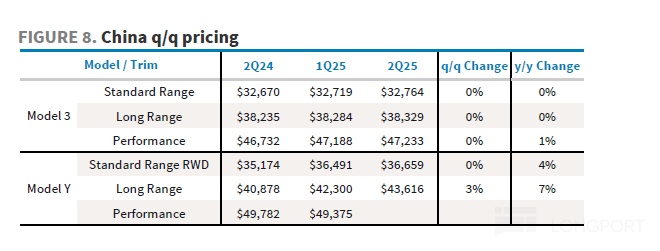

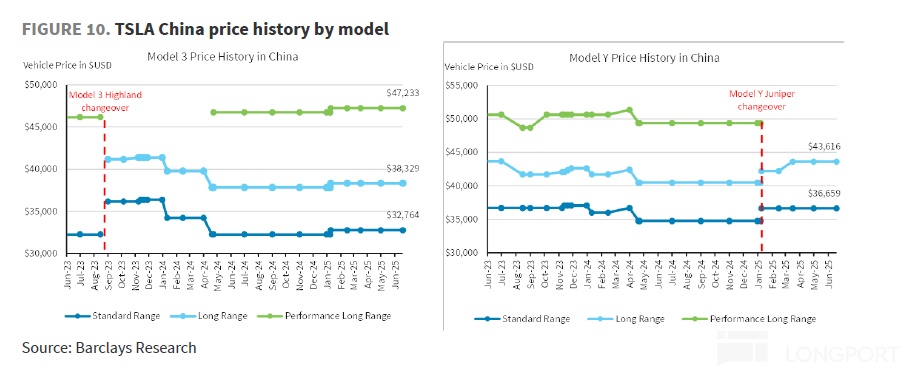

b. 中國:在中國,Model Y Juniper的起售價也相比老款Model Y上漲了3%左右。

在貸款政策方面,剛上新就對Model Y推出了5年0息貸款,同時Model 3全系推出限時8000元保險補貼,後驅 / 長續航版疊加 5年0息政策。

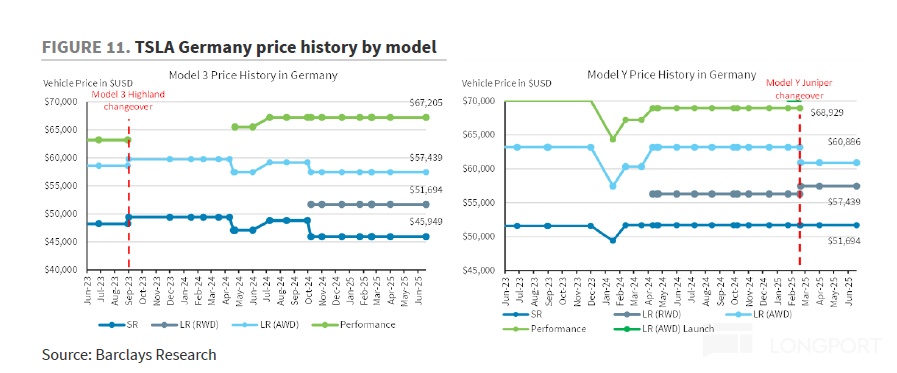

c. 歐洲地區:二季度特斯拉在歐洲對model Y不同版本的車型有漲價也有降價;

② 車型結構方面:相對利好,因為二季度Model Y的銷量佔比提高,同時美國車型的佔比在上升

a. 車型結構中:由於Model Y Juniper的上市,本季度的Model Y佔比環比上季度有所提升(一季度Model Y Juniper上市進行停產,二季度無該因素影響)。

b. 分地區佔比來看:本季度售價更高的美國和其他地區佔比提升,也拉高了賣車單價。

③ FSD業務:FSD目前尚未迭代到下一代,還尚未看到大幅超額確認的催化劑出現,這部分收入的大額增長仍然需要特斯拉FSD技術的大幅迭代,以及在歐洲和中國的落地來實現。

2.3 賣車成本端上漲主要由於關税影響

説完單車價格方面,再反過來説單車成本。而通常來説,特斯拉降本源於四個維度——1)銷量釋放的規模稀釋、產能的充分利用;2)技術降本;3)電池原材料的自然降本;4)政府補貼,具體來看:

海豚君把單車成本拆成單車折舊和單車可變成本,二季度的單車經濟賬是這樣的:

1)單車折舊效應:單車攤折成本環比在下滑

本季度單車折舊額3700美元,絕對值上環比下滑了600美元, 而單車攤折成本率也從上季度10.7% 環比下滑2個百分點至本季度9%,海豚君認為單車折舊額本季度有所下滑的主要原因在於:

a) 投產成本上:不再有第一季度因閒置產能和其他與爬坡相關的成本帶來的大部分利潤率阻力(新款Model Y停產和爬坡的阻力。

b) 規模效應環比改善:二季度特斯拉賣車銷量38.4萬輛,環比一季度33.7萬輛提升約14%,走出一季度賣車低谷,規模效應也在環比改善。

2)單車可變成本:受到關税影響,有所上行

本季度單車可變成本3.22萬美元,環比上行1000美元,仍然主要受到關税影響(二季度關税成本增加3億美元,其中2億美元體現在本季度賣車可變成本上,相當於負面拖累賣車成本520美元)

3)汽車毛利率在賣車單價回升,以及單車折舊成本下行,終於開始有所回升:

最終,由於本季度單車攤折成本下降,但單車可變成本有所上行,最後本季度賣車毛利率15%(去碳積分),終於走出了一季度的賣車低谷期 ,環比改善了2.5個百分點!

三. 特斯拉2025年造車基本面如何演進?

3.1 二季度交付量高出市場預期,但已經被打入股價預期中

二季度特斯拉實際交付38.4萬輛,實際交付量要高出賣方預期的38萬輛,以及海豚君看到的買方預期36萬輛,而高於預期主要由於美國市場以及其他地區銷量的超預期。分地區來看:

而分地區來看:

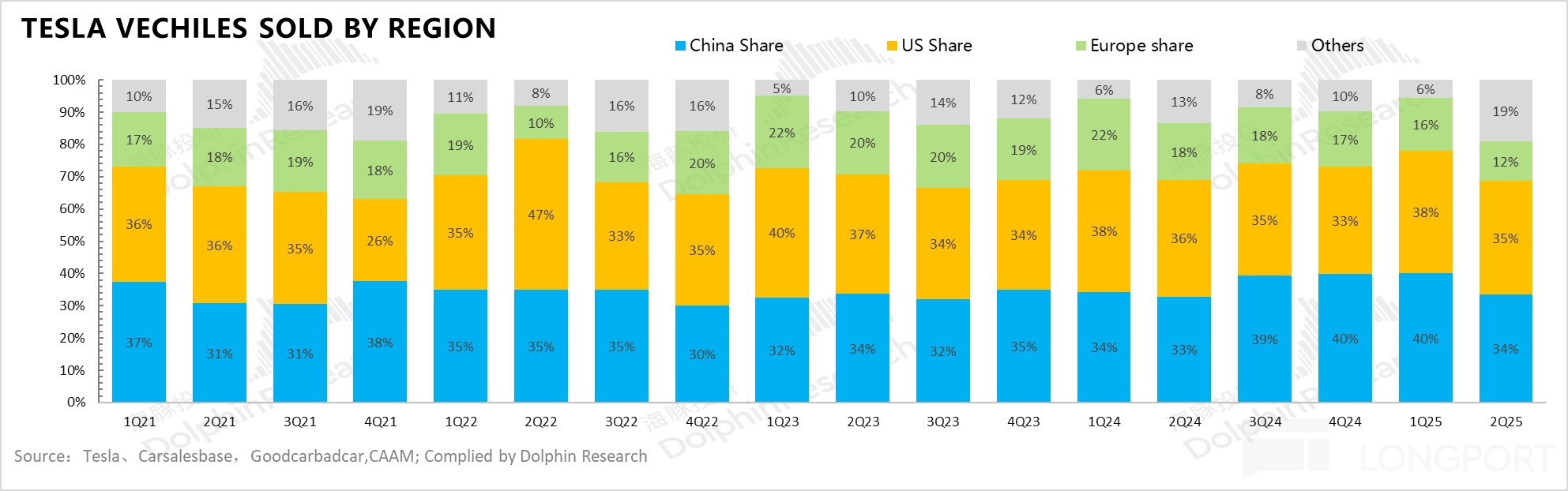

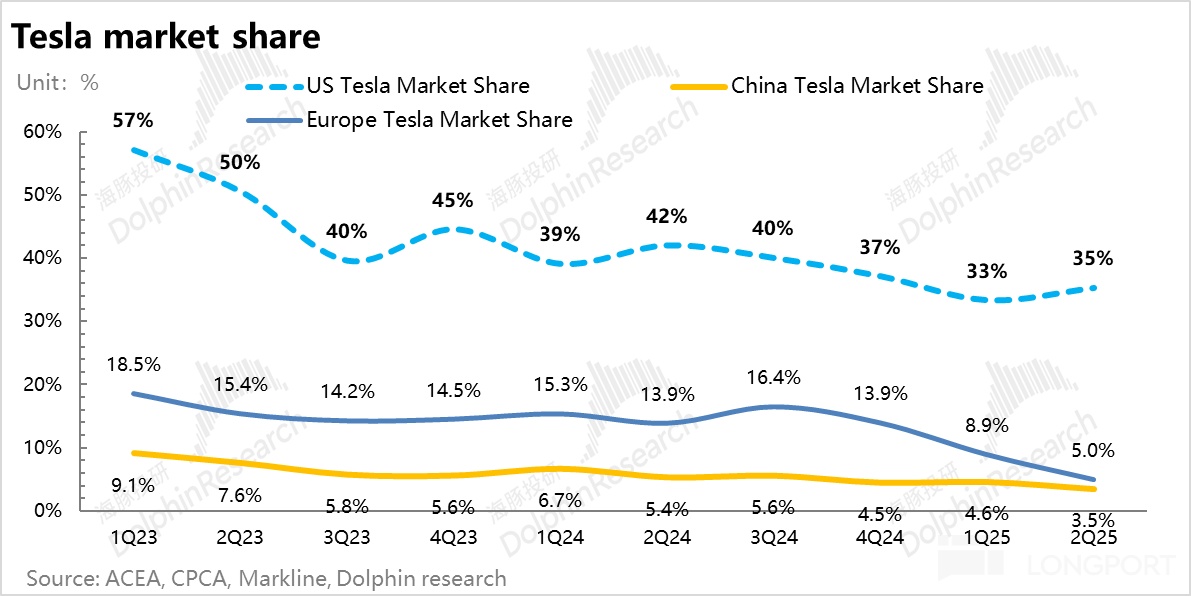

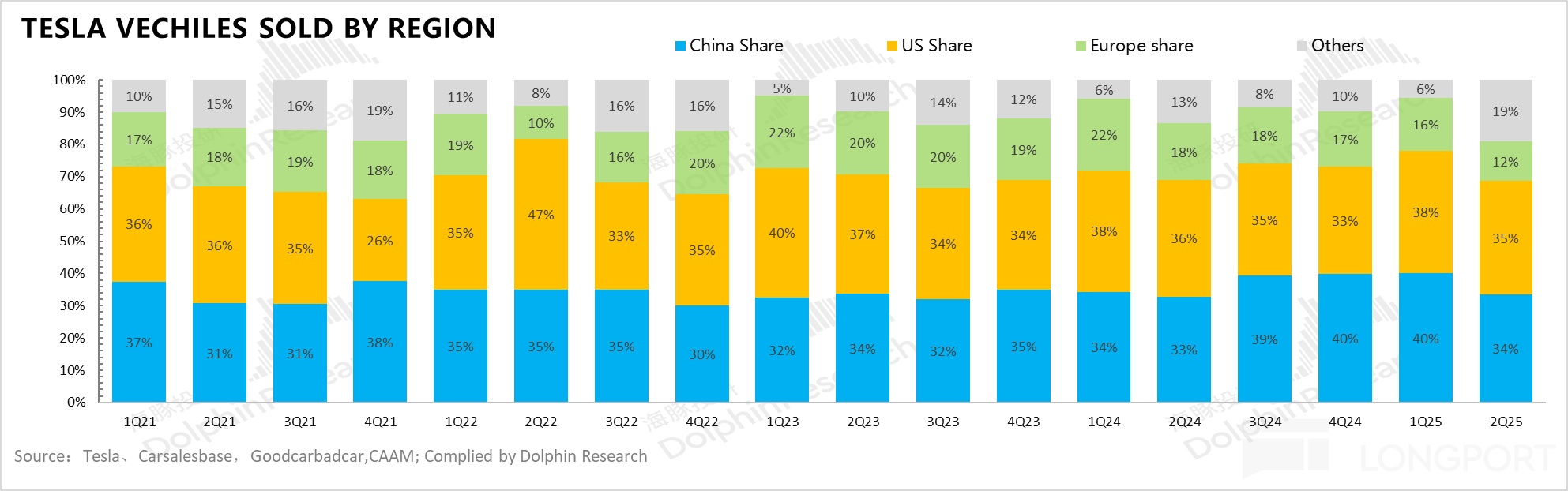

① 中國市場:特斯拉在中國區的零售銷量和市佔率在二季度都在環比下滑,由於新能源汽車競爭過於激烈,即使特斯拉剛對換新版的Model Y推出了免息優惠政策,但相比於中國同行的新車推出速度,競爭力明顯不夠,市佔率也在持續下滑。

② 美國市場:特斯拉在美國區的銷量和市佔率在二季度都在環比回升,由於大美麗法案已經確定,對新能源汽車的聯邦税收抵免7500美元補貼將於2025年9月30日終止,即從2025年10月1日起正式暫停,所以美國市場出現了IRA到期前的提前消費。

③ 歐洲市場:歐洲市場特斯拉的表現也相對一般,之前一季度受到了馬斯克的政治活動引發的品牌價值損傷,這對歐洲影響尤為顯著,因為企業車隊買家佔歐洲銷量比例較高。

④ 其他市場:其他市場本季度顯著高於市場預期,主要由於亞洲市場(馬來西亞/韓國/泰國)的聯合發力。

3.2 短期賣車基本面仍存在逆風,Model 2.5要延遲量產和推出

對於特斯拉賣車來説,新廉價版車型“Model 2.5”仍然是最核心的變量,而其生產和交付進度對特斯拉今年賣車基本面至關重要,雖然反覆被傳出被取消,但此次業績會再次確認了這款車型是會繼續推出的,只是量產進度上又延遲了一個季度左右,四季度才推出。

在此次電話會議上,特斯拉提到因優先保障IRA補貼到期前的交付(優先保障北美市場,趕在IRA政策到期前最大化現有車型的生產),Model 2.5量產又再次被推出到下季度,在四季度的時候在推出。

而目前市場對於特斯拉的銷量預期都在165萬輛 ( 一季度財報前市場預期還在180萬輛),而買方預計可能已經下滑到160萬輛甚至以下(同比2024年179萬輛還要下滑20萬輛),主要由於上半年特斯拉現有車型表現一般,而今年銷量增量主力其實主要都在這款Model 2.5車型上,預計Model Y六座版可能貢獻的增量還是相對有限。

而在地區上美國大美麗法案對於7500美元IRA補貼將於9月30日終止,雖然三季度預計美國需求可能一定程度會被提前釋放,但四季度美國地區的銷量在補貼退坡後,現有車型的下滑趨勢一定不可避免,所以極度依賴這款廉價Model 2.5的量產和上市進度。

而在毛利率上,排放法規調整會使監管積分在之後季度持續呈現下滑趨勢,而關税成本對賣車的影響也會在後續季度影響完全顯現,也可能會導致毛利率短期繼續呈現承壓趨勢。

而此次Model 2.5的量產和推出計劃再次推遲,可能仍然會導致整體2025年賣車銷量預期出現進一步下調,後續仍需要密切關注這款車型的具體量產爬坡進度。

(注:市場之前對Model 2.5上市時間的預期:美國最先上市,歐洲8月上市,中國2025年末才發佈,難以在四季度前形成規模性交付,此次Model 2.5再次交付延後)。

四. 但相比賣車基本面更重要的是,Robotaxi/FSD和Optimus的星辰大海

對於特斯拉來説,目前的股價走勢(330美元)已經和造車基本面的關聯度相對較小,而投資者真正的壓鑄是在特斯拉的星辰大海業務:Robotaxi/FSD和Optimum上, 所以這兩塊業務的實質性進展,和下一代的進程,以及馬斯克的規劃落地時間尤為重要,而這兩個敍事在今年年末以及明年年初可能都有重大突破的可能性,短期敍事邏輯無法證偽:

① Robotaxi/ FSD業務上:

a. Robotaxi上:

目前仍按照原計劃進行,6月已經在美國德州正式啓動,首批20台未經特殊改裝的Model Y已經投入小範圍的試運營。

雖然目前在實際的路測表現上仍然出現了諸多問題,但海豚君仍然認為,這本質上還是端到端路線的固有缺陷,但在能跑通商業模式(特斯拉目前端到端路線的整體成本更低,以及技術路線的泛化強,可快速擴展到其他城市和地區)上仍然相比Waymo這種路線上可能性要高出很多。

而特斯拉之前的計劃是預計年底推廣至美國多個城市 (通用化端到端算法支持快速擴展到其他城市),目標是在幾個月內達到1000輛Robotaxi,同時在地理範圍內向美國的舊金山、洛杉磯和聖安東尼奧擴展,而按照特斯拉之前的規劃,

預計明年下半年對報表端開始貢獻顯著影響。

此次業績會對這部分業務規劃基本不變,特斯拉正在推進舊金山,內華達等多地監管審批,目標年底覆蓋美國約一般人口,服務區域和車型將呈現超指數級增長。

b. FSD業務上:時間拐點大概在今年四季度及明年年初實現下一代突破

目前特斯拉FSD(面向乘用車的智駕)仍然基於V13的軟件版本和HW4.0的硬件,而市場仍然非常期待特斯拉的下一代智駕版本的大更新,也是智駕端的再一次大的飛躍(參考特斯拉V12/V13版本直接切換到端到端路線,帶來性能的大幅躍升):

市場仍然在期待軟件端的FSD 14.0版本以及硬件端的HW5.0版本, 而HW 5.0(最新叫AI 5)版本的硬件算力預計達到了2000+ TOPS以上,而相對於現有模型,其支持的FSD 14.0版本的模型參數將達到現在數倍,預計其性能表現會再次躍升一個台階,從而帶動FSD滲透率的提升,以及Robotaxi的繼續擴展。

在進度方面,根據調研,目前計劃是2025年四季度開始推V14 alpha版內部測試,2026年一季度正式推出V14正式版,馬斯克也在2025年股東大會中表示““HW 5.0 + V14 是通向L5的最後一塊拼圖,2026年特斯拉車主可在車內睡覺。”

② Optimus業務上:2025年年末及2026年年初Gen 3首次開始量產

按照特斯拉在一季度電話會中的規劃,2025年底會有數千台機器人在特斯拉工廠投入試用,有信心在 4-5 年內實現年產量達到 100 萬台,預計在 2029 年或 2030 年達成這一目標。

而此次業績會增量信息提到Gen 3.0版本設計完善,3個月內推出原型機,明年量產,目標4年實現年產100萬台,進度基本也和之前規劃一致。

根據調研,而Optimus預計在2025年10月AI DAY推出Gen-3代完整功能,Gen-3版本相比Gen-2版本實現了性能的大幅提升以及繼續降本(成本降幅預計達1.65萬美元),而在生產規劃上預計2026年一季度實現小批量試產,以及在2026年三季度開始大規模量產,所以這個量產和發佈的拐點可能同樣也在四季度到來。

三、支出端:仍然在為AI的星辰大海狂投

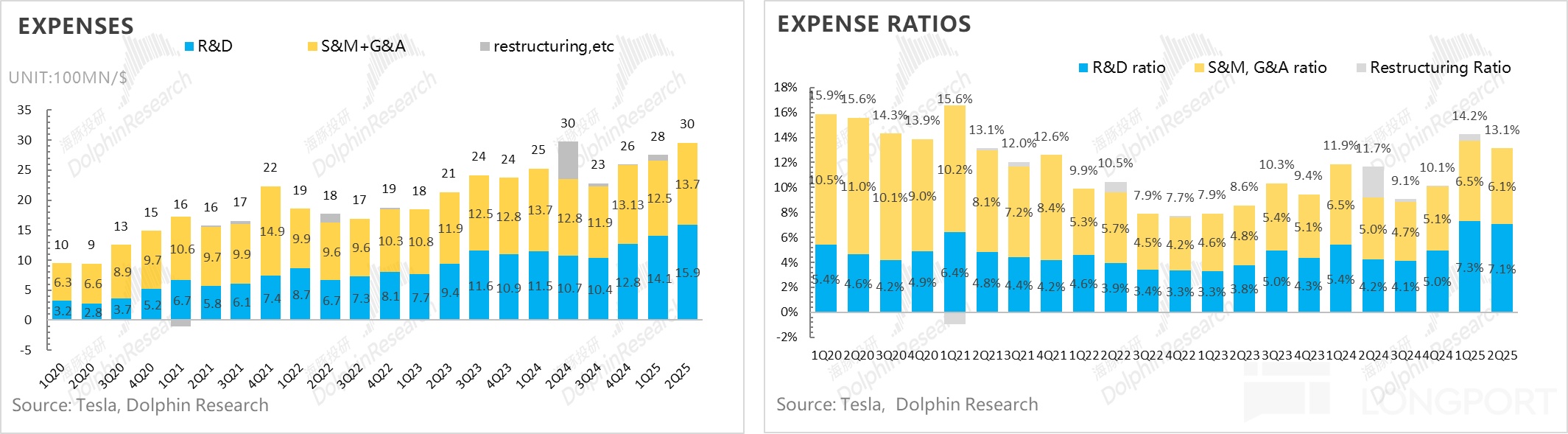

特斯拉本季度研發開支和銷售費用又在繼續加大,研發費用15.9億,高於市場預期13.4億,仍然由於AI智能化投入以及新車系研發投入加大,而銷售與行政費用本季度13.7億,超出預期12.7億,主要由於Model Y Juniper上市的營銷投入。

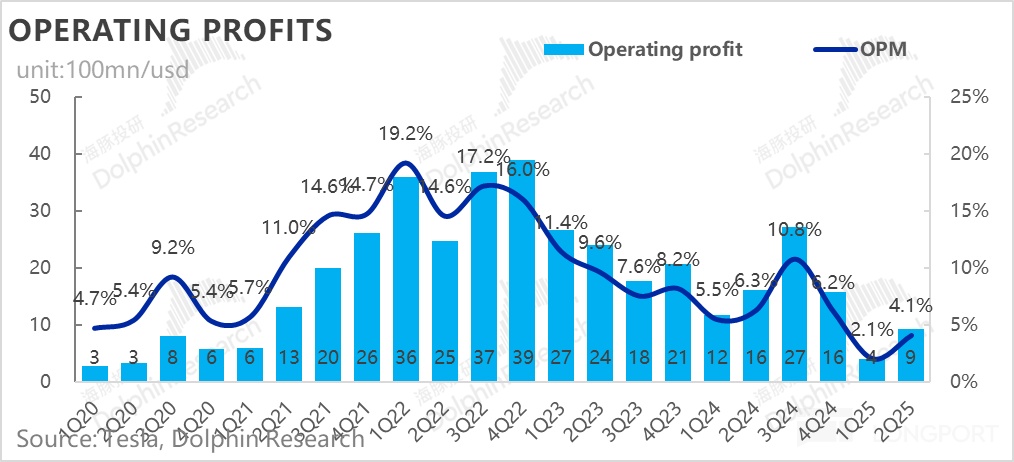

最後由於毛利率端的超預期,抵消了經營費用端的上行,整體經營利潤本季度9億,環比提升2億,經營利潤率4.1%,同樣環比上行了2個百分點。

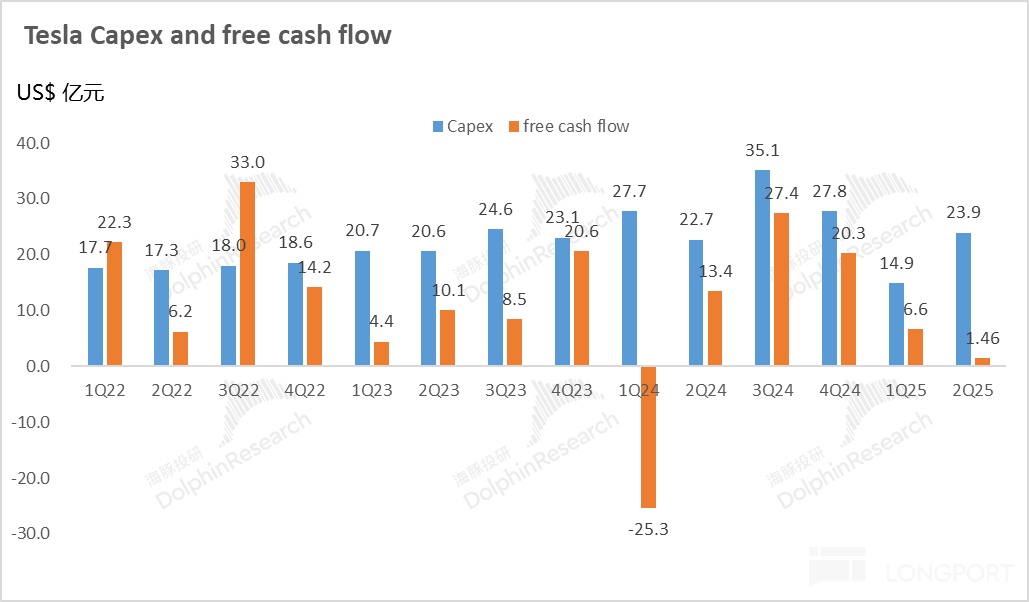

而在自由現金流方面,本季度運營現金流由於基本面的轉好有所上行,但資本開支上仍然還在為AI業務狂投,本季度資本開支24億,繼續環比上行了9億!

特斯拉又在德州新增了1.6萬塊H200 GPU, 使Cortex訓練集羣達到了6.7萬塊等效H100的算力水平,仍然在為星辰大海業務大力狂投和買單!

最後雖然本季度的經營現金流環比上行了4億,但因為資本支出端環比上行9億,最後自由現金流仍然相比上季度賣車最爛期還要環比下滑了5億至1.5億。