要点:

如果我们解读的历史数据是正确的,那么决定经济前景的一切都将与消费者行为密切相关。今年温和的衰退“软着陆”仍然是市场的展望,但由于消费者处于更有利的地位,它可能看起来或感觉上不像以前的衰退。也许去年10月股市的低点已经反映了衰退,这意味着即使今年出现衰退,股市也不一定跌至新低。

投资不仅仅是为了创造财富,更是一种洞察宏观经济的态度,见证社会演变与科技发展。我们一起,从大变局中看清发展趋势,希望从不确定中找到确定。

狂呼金融研究所聚焦于新的社会发展形势下,金融与经济对当今世界日益凸显的影响。以全面、理性的投资视角,洞察分析每一个趋势与机会,为广大投资者创造更高质量、更独特的金融投资观点。

狂呼,比一部分人更快、更准地看清市场,让大众洞察金融经济的核心。

联系我们// 相关文章

- 鉴于美国70% 的GDP 来自个人消费,经济的未来道路必得掌握在消费者手中。消费者最近恢复力很强,但数据证实消费者开始有点喘不过气来了。今年消费者支出可能会逐渐放缓。

- 失业率处于半个世纪以来的最低水平,而工资增长保持健康,反映出强劲的劳动力市场应该会在经济放缓时为消费者支出提供支持。然而,就业条件趋缓的迹像开始浮出水面。

- 今年温和的衰退“软着陆”仍然是部分市场的基本展望,但由于消费者处于更有利的地位,它可能看起来不像以前的衰退。部分市场认为去年10 月股市的低点已经反映了很大一部分衰退预期,这意味着即使今年出现衰退,也不一定伴随着股市跌至新低。

1. 消费者开始出现疲劳迹象。

面对高通胀和利率上升,消费者支出一直保持弹性。

然而,有迹象表明,消费者的活力开始减弱。零售销售报告显示,美国4 月份的支出增长速度低于预期。汽油销量下降起到了一定作用,而体育用品和家居用品的销量尤其疲软。值得注意的是,在连续两个月下降之后,4 月份美国零售额总体上有所上升,这表明消费者可能更加挑剔,但并未完全紧缩。

这与上周的季度收益公告一致,因为包括沃尔玛、塔吉特和家得宝在内的大型零售商的报告超出预期,这是一个好兆头。然而,市场评论表明最近出现了一些疲软,以较小的价格出现,对服装、电子产品和家居用品等非必需品的需求减少。上周也发布了3 月份的零售销售报告,显示较上月有所下降,原因是汽车销量下降。然而,建筑材料和园艺设备的销售在3 月份有所回升,这与加拿大房地产市场近期的上涨趋势一致。

由于利率上升、高通胀和最近的美国银行业动荡,消费者信心下降。

(这张图表显示了1993 年以来的消费者信心指数。最近几个月,由于利率上升、高通胀和最近的银行动荡,消费者信心有所下降。)

投资者特别需要关的是服务支出,将其作为衡量消费者热情的指标。消费市场还没有完全解决COVID带来的所有被压抑的需求,休闲、旅游和娱乐支出可能成为整个夏季的支撑来源。服务支出的增长率正在放缓,但仍远高于平均水平。美联储可能需要进一步放缓服务消费,因为强劲的需求阻止了服务价格像商品价格一样迅速走软。较低的通胀是我们温和放缓前景的必要因素,因为这将使美联储能够在未来松开加息刹车。

(这张图表显示了个人服务支出的同比百分比变化。最近,服务支出的增长率正在放缓,但仍高于平均水平。)

总结一点,消费者一直保持弹性,家庭支出增长未能以其他经济领域正在经历的速度回落。数据证实消费者开始有点喘不过气来,但今年家庭消费可能会逐渐放缓,而不是暴跌。

2. 劳动力市场出现裂痕,但仍将是消费者的动力源泉。

历史上紧张的劳动力市场一直是经济的标志。这是一把双刃剑,因为它支持了消费者需求的增加,但也阻止了通胀更快地消退。随着时间的推移,这把双刃剑都会有所减弱,就业条件开始出现适度疲软的迹象。

美国初请失业金人数在前一周触及81 周高位后,上周略有改善。初请失业金人数已从去年9 月的低点大幅上升,但仍处于历史低位,这再次表明劳动力市场正在放松,但远未成为痛点。目前的4 周平均值为244,000,较近期低点上涨28%。然而,在过去四次经济衰退开始时,这一指标平均为377,000,这与消费者正从强势地位进入这一经济转变的观点一致。

初请失业金人数描绘了劳动力市场仍然紧张但正在出现一些疲软的景象。

(此图表显示了首次申请失业救济人数的路径。初请失业金人数已从去年9 月的低点回升,但仍处于历史低位。)

上周还公布了美国持续申请失业救济人数的最新数据,该数据略有改善,自3 月以来首次回落至180 万以下。续请失业金人数与去年同期相比显著上升,这告诉我们工作变得越来越难找。然而,最近的这种改善也可能是劳动力更广泛回归的信号。在2022 年大部分时间保持稳定后,美国劳动力参与率在2023 年持续上升,目前处于2020 年3 月以来的最高水平。

其他领先指标也预示着未来的就业顺风将减弱。工人辞职率已回落至接近COVID前的水平,而美国的职位空缺减少了250 万。此外,跳槽者的薪酬同比增幅已从峰值大幅下降,这是工资增长有望进一步放缓的另一个信号。虽然这可能会减少一些对消费者的支持,但它也将有助于通胀的下降趋势。

总结这个劳动力市场并非无懈可击,但我们认为随着经济放缓,它将继续为消费者提供支持。今年可能会出现招聘放缓、更多裁员公告和工资增长放缓,但除非失业率大幅上升,否则我们认为就业趋势将更有利于消费者,从而损害经济。

3. 一场非典型的衰退可能即将来临。

鉴于劳动力市场和消费者财务的健康状况,家庭支出将比之前的衰退保持得更好,从而使这次放缓具有更温和的面貌。

在进入20 世纪70 年代中期、80 年代初期、90 年代初期和2000 年代后期的衰退之前,季度个人消费增长的三个季度平均值急剧下降。该指标已从COVID后膨胀的平均水平回落,但最近有所回升,表明消费者支出并未经历其他经济领域明显的衰退状况,例如商业投资和制造业产出。

尽管其他经济领域疲软,但个人消费一直健康。

(此图表显示了个人消费支出Q/Q 的年化百分比变化。该指标已从大流行后水平下降,但最近转高表明消费者的韧性。)

之前经济衰退期间的家庭消费疲软通常是由消费者去杠杆化(减少债务)推动的。这在导致2008-2009 年大衰退的美国房地产市场崩盘之后最为严重,因为家庭债务处于历史高位。美国偿债支出占收入的百分比,最近有所上升,主要是由于利率上升,但目前为9.7%。相比之下,1990 年代和2000 年代经济衰退初期的平均增长率为12.5%。过去三年,美国家庭债务占GDP 的比重从79% 下降到77%。 2个消费者债务是美国和加拿大之间存在显著差异的一个领域。这不一定会导致加拿大家庭出现明显的去杠杆化周期,但长期以来在经济放缓的情况下,消费者债务会增加导致消费的灵活性降低。

美国家庭的偿债负担低于之前的周期,减少了减债的潜在阻力。

(这张图表说明了家庭还本付息占可支配收入的百分比。当前的偿债负担为9.7%,在过去三次衰退中均低于此水平。)

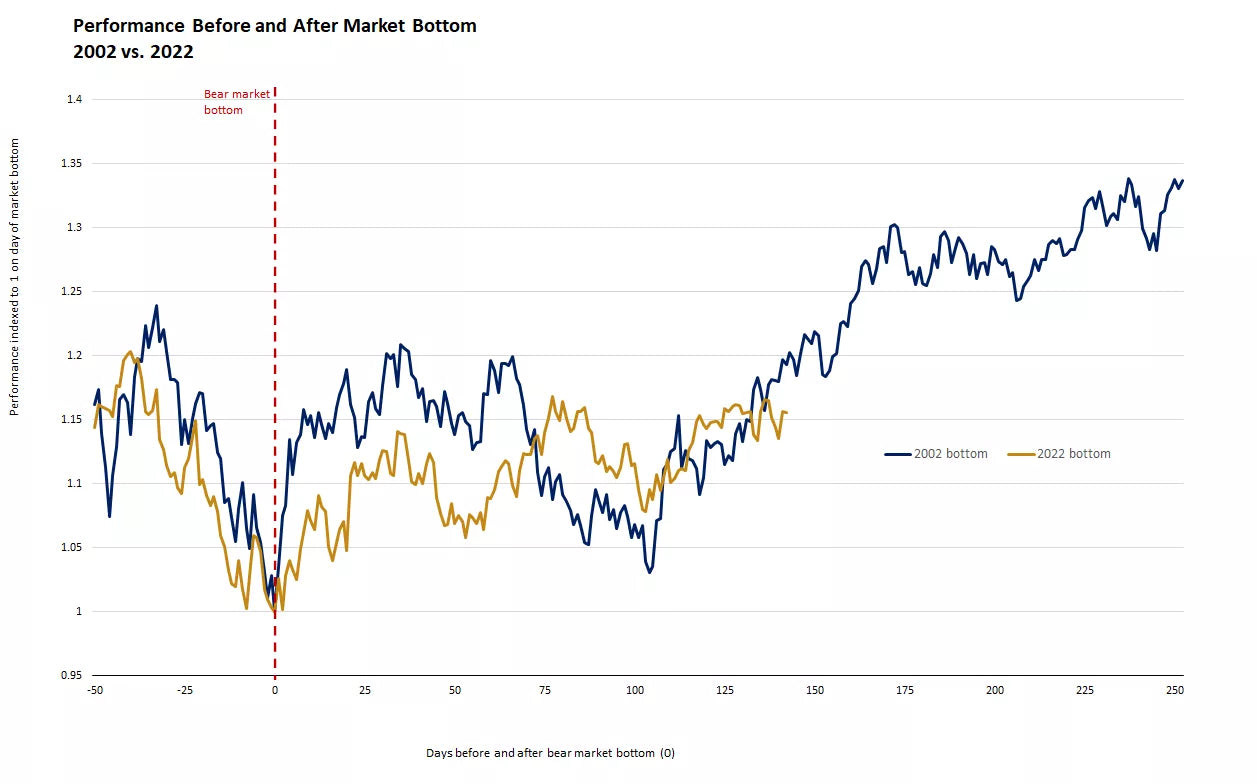

2001 年经济衰退的经济经验提供了一个合理的比较。商业支出下降推动了经济低迷。与此同时,美国家庭消费放缓,但并未大幅收缩,这得益于劳动力市场受到的损害有限。结果是短暂的、浅度的衰退。

2001/2002 年的经济衰退和熊市复苏可能是一个合理的比较。

(该图表显示了标准普尔500 指数在2002 年和2022 年市场触底前50 天和触底后250 天的表现。到目前为止,该指数自2022 年触底以来的表现与2002 年触底后的市场表现相当。)

今年温和的衰退“软着陆”仍然是市场的展望,但由于消费者处于更有利的地位,它可能看起来或感觉上不像以前的衰退。也许去年10 月股市的低点已经反映了衰退,这意味着即使今年出现衰退,股市也不一定跌至新低。市场对美联储今年降息的前景有些过于乐观,随着这些预期的完善,这将成为未来几周和几个月内新的市场波动来源。如果消费者保持一定的弹性,从而更明显地表明经济放缓将是温和的,市场将也许开始期待经济和盈利增长最终反弹。

投资不仅仅是为了创造财富,更是一种洞察宏观经济的态度,见证社会演变与科技发展。我们一起,从大变局中看清发展趋势,希望从不确定中找到确定。

狂呼金融研究所聚焦于新的社会发展形势下,金融与经济对当今世界日益凸显的影响。以全面、理性的投资视角,洞察分析每一个趋势与机会,为广大投资者创造更高质量、更独特的金融投资观点。

狂呼,比一部分人更快、更准地看清市场,让大众洞察金融经济的核心。

联系我们// 相关文章