要点:

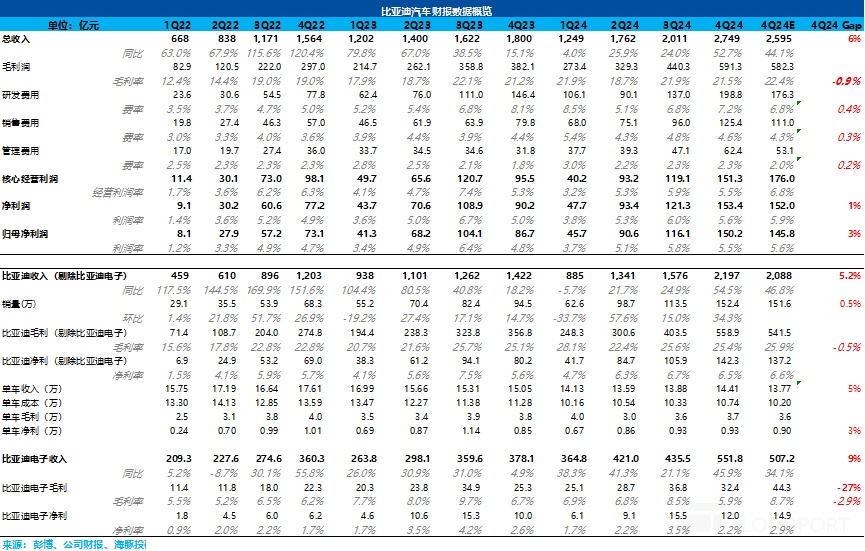

- 比亚迪2024 年第四季营收2,749 亿,超市市场预期2,595 亿。

- 汽车单价较上月上升至14.4 万元,毛利率略低于预期。

- 研发史上新高,资本支出增加,预期海外产能投资加大。

比亚迪: 砸钱、赚钱两不误,除了“车王” 还有谁?

1. 收入端表现不错,核心的汽车业务(包括电池业务)收入端超市场预期:本季度收入端表现不错,总收入2749 亿,超过市场预期2595 亿,本次比亚迪汽车和比亚迪电子业务收入都双双超预期。

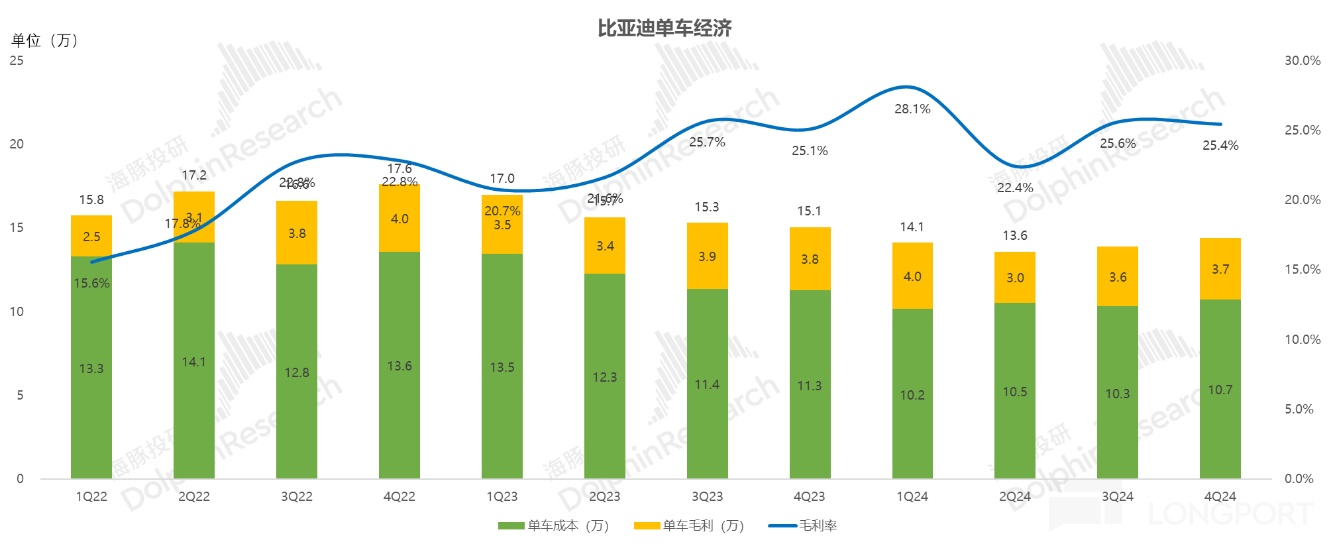

但在最核心的汽车业务(包括电池业务方面),市场本来认为比亚迪因为年底开始有降价行为,四季度收入会环比下滑,但本季度汽车单价反而呈现了环比上升的趋势,从上季度13.9 万元环比增加0.5 万元至本季度14.4 万元,带动了汽车收入超预期,海豚君认为可能由于高端化带动,尤其是高端混动占比的提升。

2. 汽车业务毛利率不及预期,但问题也不大:本季度汽车毛利率(含电池业务预估)在高端化占比提高+ 规模效应释放的情况下,反而相比上季度环比下行了0.2 个百分点,海豚君认为可能主要是由于三季度由在建工程的大额转固,导致固定资产的高增,这部分高增的固定资产的折旧影响会全额体现在四季度,导致单车折旧成本相比上季度可能还在环比上行,一定程度上拖累了毛利率。

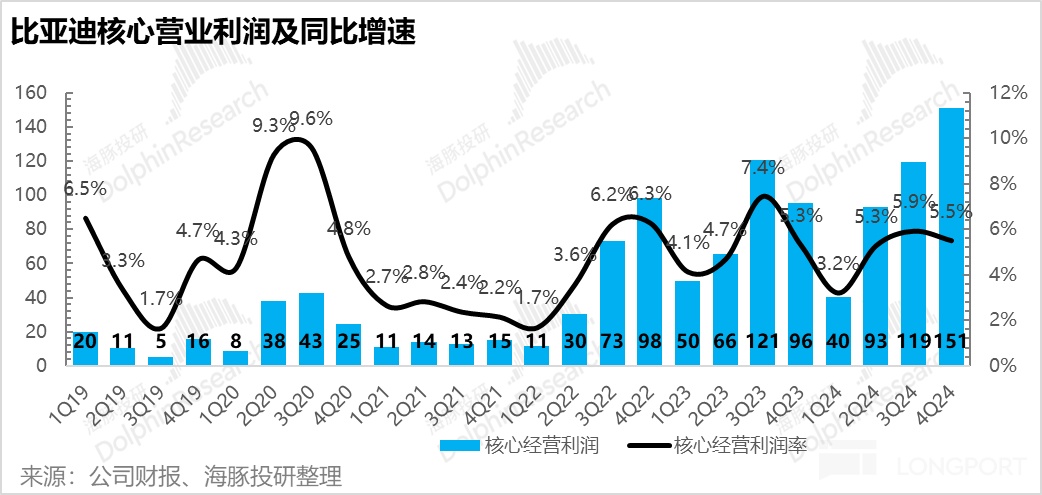

3. 三费仍在大幅度增长:本季度三费仍然持续高增趋势,尤其是研发费用上,环比增长了62 亿达到近200 亿,达到了历史新高!而海豚君认为比亚迪四季度高增的研发投入主要用于:① 高端化车型四季度陆续上市,加大对高端化车型技术投入;② 为2025 年智驾平权做准备;③ 研发新一代纯电超级e 平台,所以相对可以被市场理解。

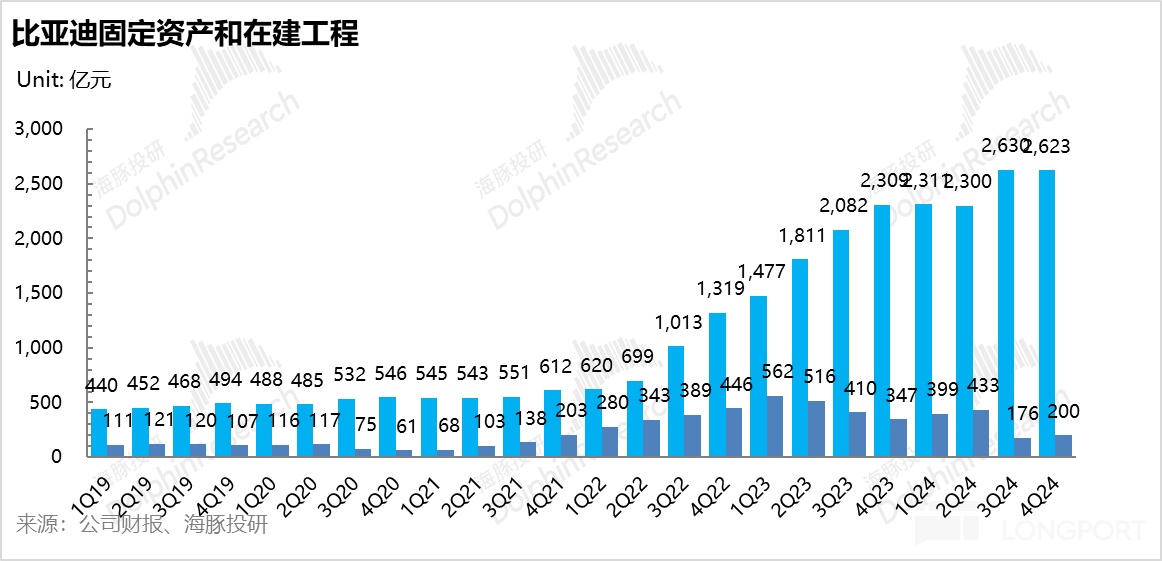

4. 本季度资本开支开始加大,叠加比亚迪配售融资行为,预计海外产能的投资加大:本季度资本开支278 亿,环比上季度223 亿还要增加56 亿,预计为今年国内销量高增所需要的产能+ 海外产能的投入做准备。

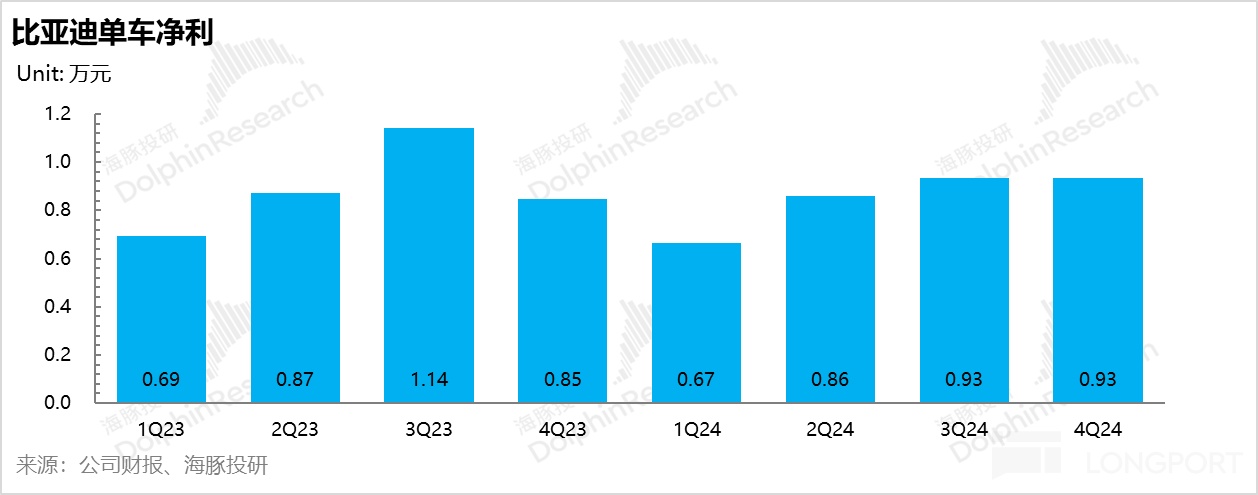

5. 单车净利基本和上季度环比持平,略超市场预期:对于投资者同样关注的单车净利方面,本季度单车净利0.93 万元,基本跟上季度环比持平,但超出市场预期的0.9 万元。

在三费高增的情况下,单车净利还能和上季度环比持平,一方面来自于销量环比增长带来的杠杆效应的释放,另一方面来自于本季度仍有一笔50 亿左右的其他收益所带动。

海豚君整体观点:

整体来看,比亚迪四季度业绩跑的还可以,总收入端超市场预期,而在最核心的汽车业务上,本季度卖车单价终于环比开始上行,海豚君预计可能由于四季度高端化开始发力所带动,也算是一个好的现象,但可持续性仍然存疑,尤其是比亚迪今年仍然主打的是智驾平权,战略重点其实仍然主要放在销量基本盘上。

而卖车毛利率上(包含电池业务的估计),本季度可能因为三季度大额在建工程转固的影响,导致这部分高增的固定资产产生的折旧在四季度全额确认,导致单车折旧成本可能环比上季度还在上行,但整体卖车毛利率也达到了25.4%,问题也不大。

而本季度的研发费用确实和海豚君之前所预期的一样,在卖车带来环比高增的现金流时,为下半场围绕智驾的竞赛迅速补功课,尤其是2025 年的智驾平权做准备,这个研发投入的高增也相对能被市场所理解。

而比亚迪本次每股派息3.97 元,略超市场预期3.7 元/股,2024 年股息率达到1.1%,占到了比亚迪2024 年归母净利润的31%,由于仍然还需要投海外的产能(四季度开始资本开支增加),比亚迪2025 年仍然还具备相对确定的成长性,所以这样的股息率也还不错。

从2025 年来看,比亚迪仍然是个确定性相对较高的标的,尤其是在今年年初比亚迪就再次用“智驾平权”+“纯电e 平台” 技术,继续创造了阶段性领先的时间差,来进一步实现市场份额的防守和扩张,本质上和去年的DMI 5.0 技术领先优势类似。

而在《 “智驾平权” 真能再造一个比亚迪吗? 》中海豚君也提到,其实市场目前对于比亚迪最主要的分歧仍然是在于智驾标配对卖车毛利率的影响,但海豚君认为智驾增配但不加价的负面影响极有可能被供应链压价和规模效应抵消,而在同行低阶智驾还未量产上车的时间段比亚迪的销量仍具备高确定性。

所以虽然当前股价已经基本定价了中性预期下“智驾平权” 带来的影响,但仍具备往乐观预期下股价演绎的可能。尤其是一旦看到比亚迪2025 年3 月-4 月开始上市的首批21 款车型订单量超预期,从而带来的交付量继续超预期,以及汽车业务毛利率在智驾增配但不加价的负面影响被供应链压价和规模效应抵消后,比亚迪股价仍有着向着乐观估值方向演绎的可能性。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年7 月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

详细分析:

一. 汽车业务毛利率略低于市场预期,但卖车单价端大超市场预期

1. 汽车业务(含电池业务)毛利率本季度略有下行,但问题不大

每次业绩放榜,市场最关心的是比亚迪的汽车业务毛利率情况,而本季度虽然比亚迪因为年底开始有降价行为,但是整体降幅并不大,所以市场的预期是四季度的单车收入环比下滑0.12 万元到13.8 万元。

而在市场预期的单车降幅并不大的情况下,市场预期的本季度汽车业务毛利率反而在规模效应的带动下环比回升0.3 个百分点至25.9%。

但从本季度实际情况来看,市场预测的方向完全相反,汽车单价反而呈现了环比上升的趋势,从上季度13.9 万元环比增加0.5 万元至本季度14.4 万元,超市场预期13.8 万元。

而汽车业务毛利率(含电池业务粗估)在预期效应的带动下反而环比略有下行,本四季度汽车业务毛利率(含电池业务粗估)达到25.4%,环比下滑了0.2个百分点,略低于市场预期25.9%,但下滑幅度不大,也算在合理误差范围内。

海豚君将从单车经济角度分析本次比亚迪的卖车业务:

1)单车价格:第四季汽车单价14.4万元(含电池业务粗估),环比上升了0.5万元至本季14.4万元,海豚君认可,本季汽车单价环比上升的原因可能在高端化比的提升,带动了汽车单价的提升。

本季高阶化车型(骏威+仰望+方程式豹)在车型结构中比达到了4.2%,环比上季度上涨了0.3 个百分点,主要由于刚上市的方程豹8 和骏威Z9 的销量比提升所带动。

而比亚迪整车20万元以上的混合车型比也持续比上行,从上季9.7%持续比上行1.4个百分点至本季11.1%。

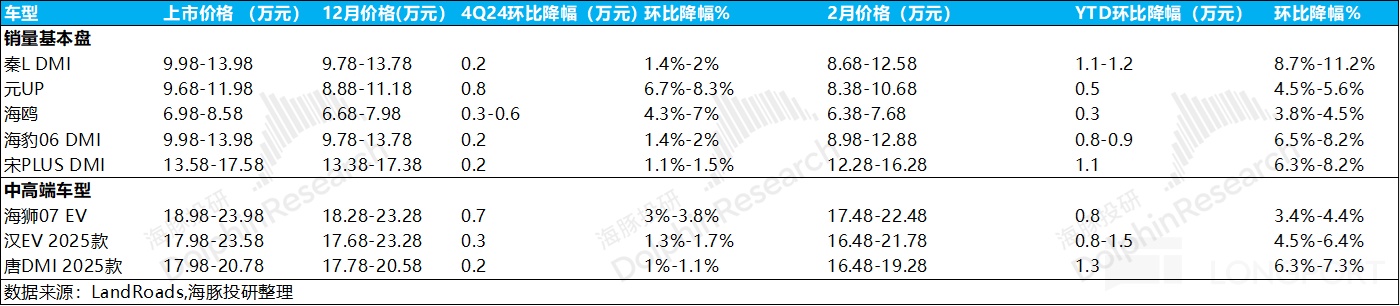

b) 第四季比亚迪对部分车型进行了降价,但整体的环比降幅并不大,大部分车型的环比降幅都在3% 以内,所以对销售车单价端的利益影响也不大。

2)单车成本:规模经济经济放宽单车成本反而持续运行

第四季单车成本10.7万元,季增0.4万元,海豚君认为在规划模式效益的放慢,单车成本没有持续下降,反而还在继续上涨可能有两个因素带动:

① 高阶化车型的占比提高,高阶化车型的车型成本更高;

②第三季度由于在建工程的大额转固,导向固定资产成本比至本季度增加了339亿元(至本季度的2630亿元),而这部分高增的固定资产的折旧成本全部体现在四季度,单车折旧成本相比上季度可能还比上季度更高;

3) 单车毛利:单车价格环比上行0.5万元,单车成本环比0.4万元,最后四季度卖一辆车比亚迪毛利3.7万元,环比还要上升0.1万元,但整体卖车(含电池业务)的毛利率从上季度的25.6%略有上涨0.2个百分4%。

2.单车净利在汽车毛利率的拉动下有所回升,但感谢三费端的高增值于市场预期

对于投资者同样关注的单车净利方面,本季单车净利0.93万元,基本跟上季度环比持平,但超出市场预期的0.9万元。

而本季在三费高的条件下,单车净利还能与上季环比持平,一方面来自销售量环比增长带来的收益的释放,另一方面来自本季度仍有一笔50亿左右的额外收益采取拖欠措施。

1)研发费用:高端化智能化投入仍在增加,达到历史新高!

第四季研发费用接近200 亿,大幅高于市场预期176 亿,季增了25 亿,达到了历史上新高!

而海豚君预期,比亚迪本季研发费用增加的原因:

① 四季高阶化车款陆续推出,比亚迪加大了高阶车款的技术投入:如腾势首发第三方平台;

② 比亚迪继续加大对智能化的投入:一直以来,比亚迪中高端车型的缺陷仍在智能化方面,而比亚迪在智能化上为2025 年的智驾平稳投入所准备,比亚迪在天神之眼C 上的算法仍以自驾为主,同时也在城市NOA 算法上启动5稳」的浪潮,也基本标准着新能源汽车产业从上半场电气化逐渐过渡到下半场智慧化的浪潮中。

③新一代纯电超级平台的研发,比亚迪推出超快充(1000V)+二代刀片电池(提升充电量倍率),并专注于升级快充能力。

2)销售费用:第四季销售费用同样增加,超市预期111亿

第四季销售额125亿,超市预期111亿,季增29亿,同样也达到了历史上新高。

而海豚君预计销售费用增值的原因由:

① 比亚迪针对中低价车款主要购买经销模式,顺应经销商需求不断增加而成长。

②第四季高阶化车型密集上市的行销费用增加:第四季方程式豹9,比亚迪夏,骏威Z9等车型密集上市

3)管理费用:第四季管理费用62亿,同样也达到史上新高,略超市预期53亿

第四季管理费用62 亿,比上季上行约15 亿,略高于超市预期53 亿,同样也达到了历史记录新高,可能主要由雇员薪酬增加。

所以后期在整体毛利率略不及预期时,虽然有销售量的高增长来特定驱动效应的放宽,但是本季度三季度整体核心经营利好率大幅增加,达到历史新高,后四季度整体核心经营利好率5.5%,相比上季度环比下降了0.4个百分点,但低于市场预期6.8%。

完成本季比亚迪汽车业务财务报告端投资最关注的几个方面,我们再从几个其他指标来看比亚迪汽车业务端的进展:

5. 比亚迪销售量在DMI 5.0带动下持续回升,第四季整体销售量基本稳定

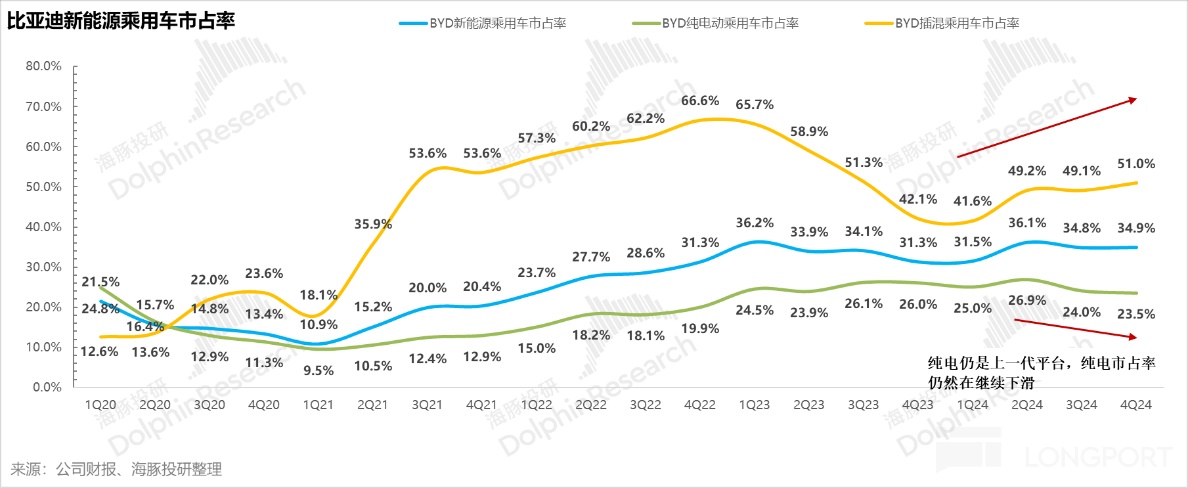

公司第四季汽车销售量152万辆,季增34%,第四季销售量较上季成长仍仍是销售量旺季+DMI 5.0的领先优势,而本季的插电式混乘用车销售率还在环比回升2个百分点。

在燃油方面,由于比亚迪2024年第四季新能源车型仍采用的是上一代电动车平台,新能源车型竞争力正在下降,因此四季新能源车型销量呈现缓慢下滑趋势。

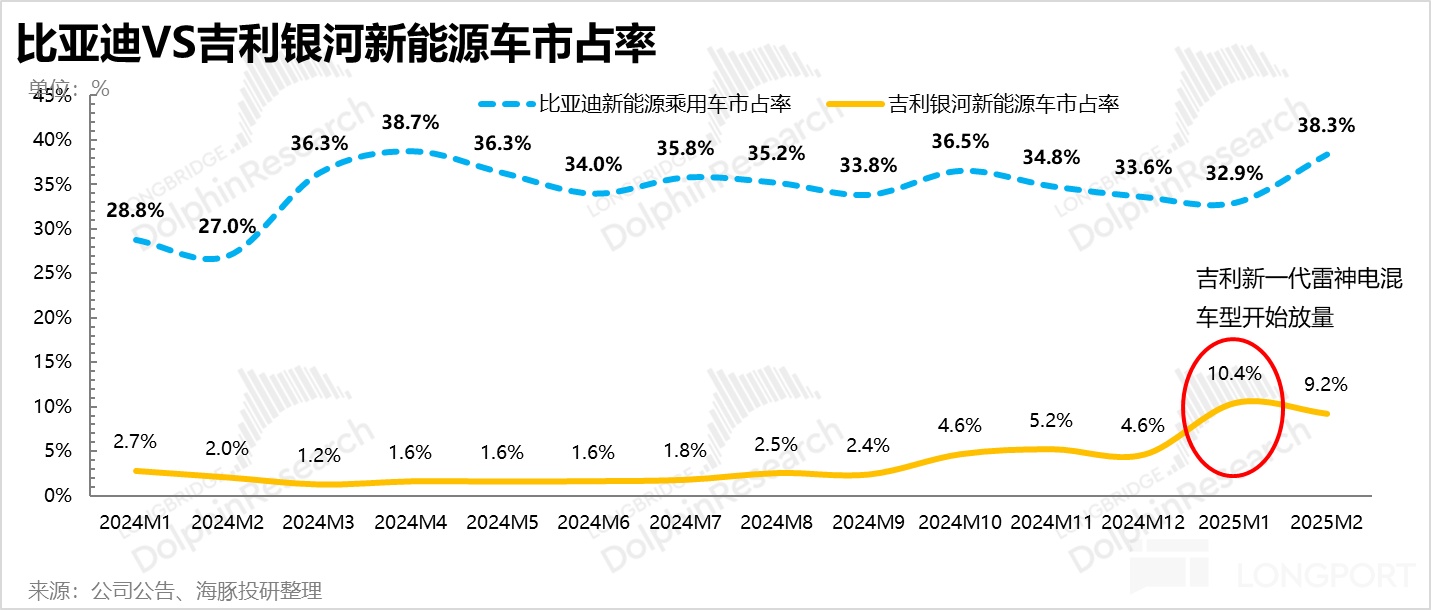

但从月度的数据来看,比亚迪在10月市场率达到高峰后,后续的市场率仍在稳步上涨,海豚君认可主要是由同行如吉利,在2024年下半年就开始发行此类技术,2024年末就开始了大批量生产(银河星舰7EMI),成功打造比亚迪经济型,而比亚迪混合技术的基本折价迪2024年12月及2025年1月销售量皆不及市场预期。

所以今年年初比亚迪就再次用「智驾平权」+「纯电平台」技术,创造了阶段性领先的时间差,来进一步实现市场层面的防守和张力,本质上和去年的DMI 5.0技术领先优势类似,比亚迪2025年仍具很强的稳定性。

6. 出入境第四季放假,但海外产品仍可继续使用

比亚迪提升毛利率的两发力方向:高端化和出海,高端化本季表现还可以(飙升+仰望+方程式豹子比上涨0.3个百分点),尤其是高端插混,20万以上插混相比上季度比上涨1.4个百分点。

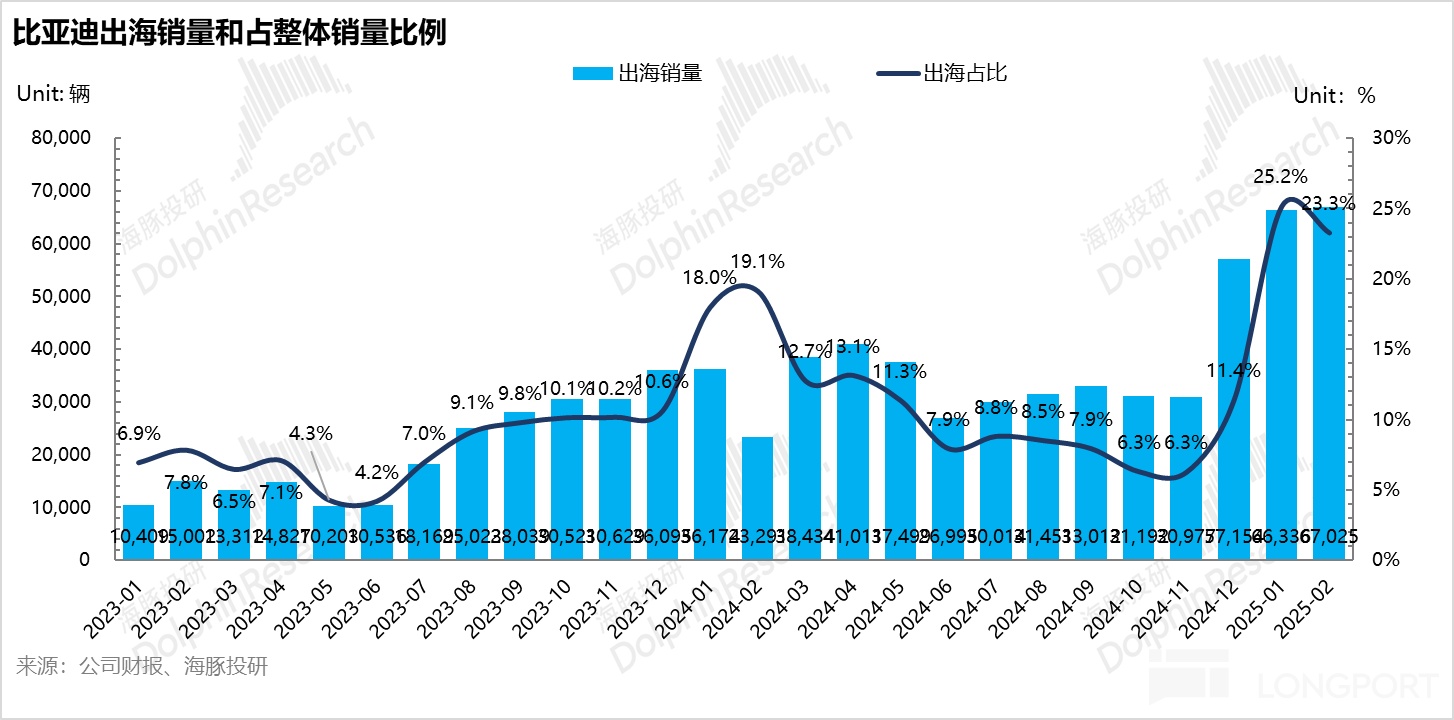

然而出海方面,第四季表现相对疲软,第四季出海销售量比三季下滑0.4个百分点,但可能主要由于出口时间间隔影响,问题不大。

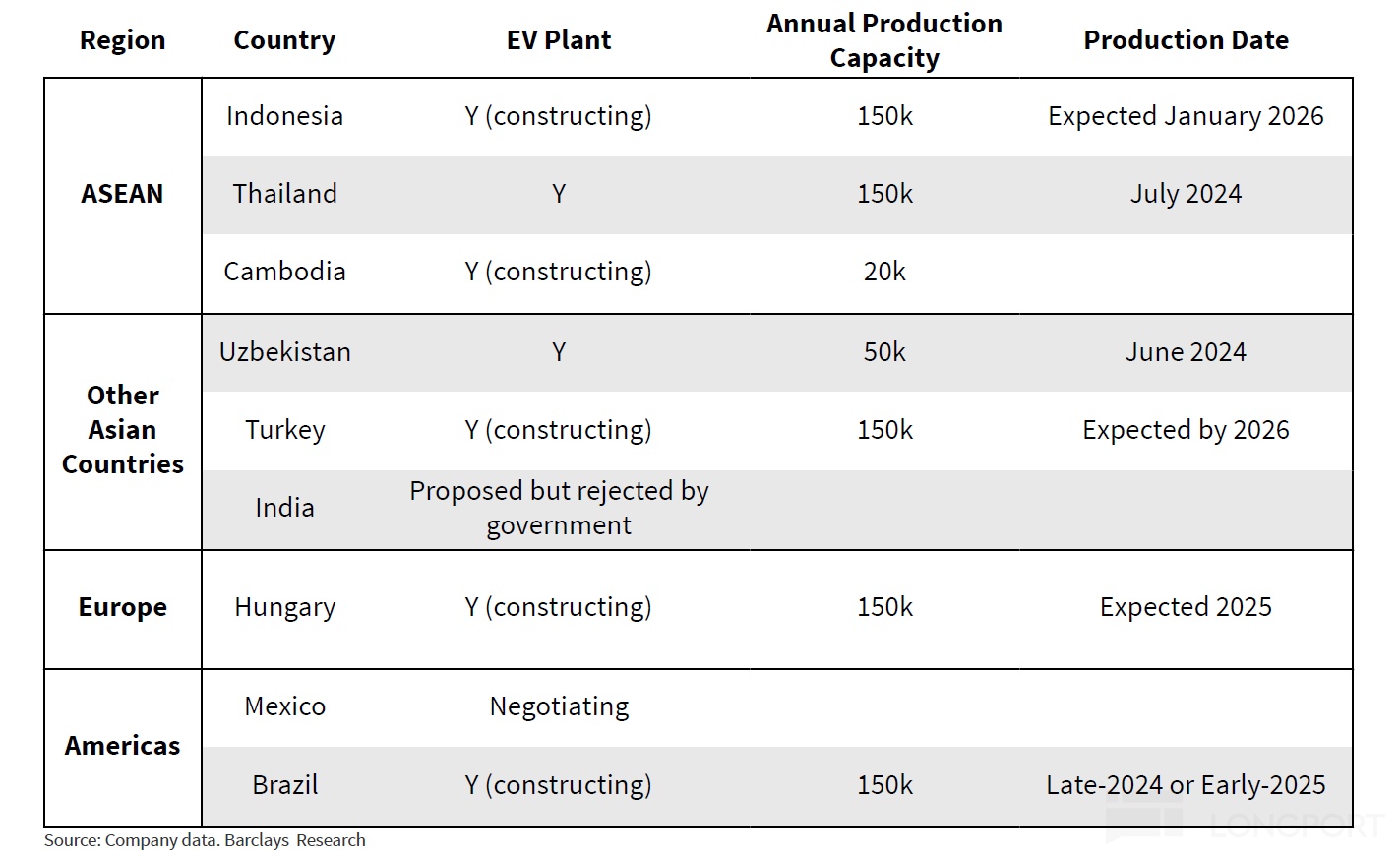

比亚迪在去年12月就已经开始对出口产生冲击,并在整个1-2月国内销售淡季时,仍然通过出货量较大的增量,使比亚迪尽管销售淡季以及车型换代期中仍然能够保持市场增长率,主要还是得益于比亚迪的海外工场已开始投产(尤其是去年12月

我已经有了比亚迪最核心的汽车业务表现,我们再来看看比亚迪的其他业务表现:

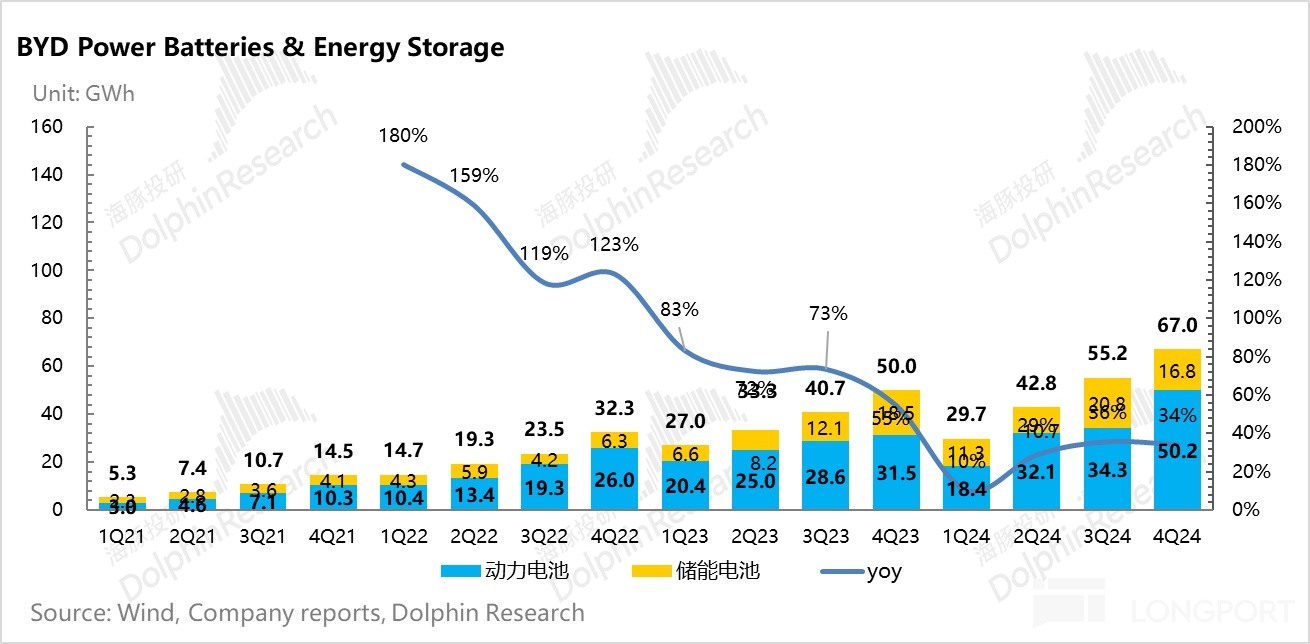

二. 能源业务成长开始放缓

比亚迪动力电池与储能的装置量(含自供与外供)至第四季已达67GWh,季增21%,能源业务成长率仍维持持续成长。

分割来看,本季能源业务的成长率不同于上个季度主要来自储存电池,本季储存电池表现一般,甚至还出现了环比下滑的趋势(和德国时期的储存电池出货量一样,四季度都在环比下滑)。

本季动力电池装置量50.2 Gwh,环比成长率46%,甚至还超过了比亚迪新能源汽车销量34%的环比增长率,在本季度纯电动车型比和高端化电动车型比基本保持不变的情况(纯电动车型和高端化车型平均带电量更高),海豚君承认可能在外电池的比例在提高。

其中,电池本季销量16.8Gwh,较上季度销量还下滑19%,而德国时段的疑问一如既往,海豚君认为这可能是由于国内大型电池需求量因强劲配售政策取消而受到短期刺激,以及海外可能同样面临出口退税政策的影响。

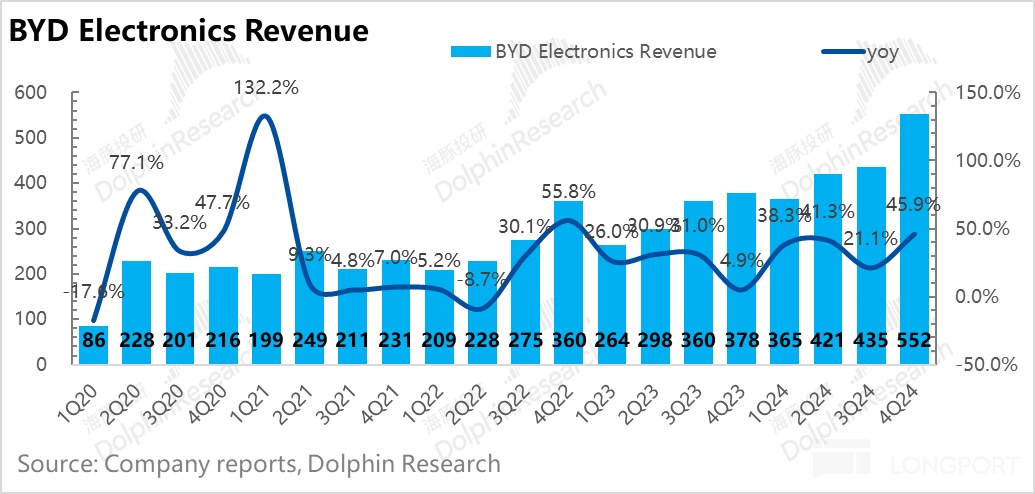

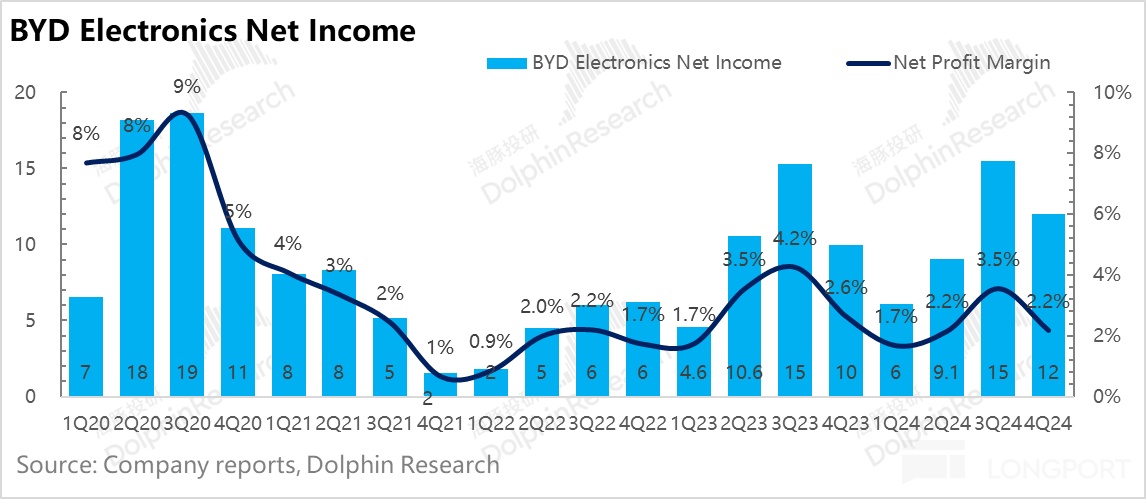

三. 比亚迪电信业务收入端超预期,但毛利率端不如预期

四季度,以比亚迪汽车为营运主体的手机械零件及组装业务实际营业收551.8亿元,大超市市场预期507亿元,但毛利率端5.9%,环比上涨了2.6个百分点,不及市场预期8.7%,可能得益于消费者电子商务对毛利率的拖。但在2025年比亚迪汽车销售仍能维持稳定成长,比亚迪汽车预付款仍受惠于汽车电子商务的高成长率。