思钱想后Convo Money

NIKE耐克与卡佩珊Skims进军运动服市场,名人效应的跨界合作能否掀起新潮流?

耐克宣布将与卡戴珊旗下的Skims品牌合作。新品牌命名为“NikeSKIMS”,计划于今年春季在美国发布,推出一系列训练服装、鞋类及配件。耐克表示,这一合作将结合其先进的运动科技与Skims“对女性形态的专注”。

NIKE耐克与卡佩珊Skims进军运动服市场,名人效应的跨界合作能否掀起新潮流?

耐克宣布将与卡戴珊旗下的Skims品牌合作。新品牌命名为“NikeSKIMS”,计划于今年春季在美国发布,推出一系列训练服装、鞋类及配件。耐克表示,这一合作将结合其先进的运动科技与Skims“对女性形态的专注”。

散户悲观情绪弥漫,标普500和纳指100正突破阻力向上能否成功? | 视频Video

市场大跌的可能性不大,主要是因为预计标普500指数的盈利增长在13%到14%之间。这一前景支撑了看涨市场, 而且美国仍处于降息周期中, 尽管对于减息的节奏和幅度的预期不断在变化。标普500和纳指100正突破阻力向上能否成功?

散户悲观情绪弥漫,标普500和纳指100正突破阻力向上能否成功? | 视频Video

市场大跌的可能性不大,主要是因为预计标普500指数的盈利增长在13%到14%之间。这一前景支撑了看涨市场, 而且美国仍处于降息周期中, 尽管对于减息的节奏和幅度的预期不断在变化。标普500和纳指100正突破阻力向上能否成功?

美国1月消费者物价指数CPI揭示通膨压力回升,市场预期降息将延迟至年底

由于今天发布的令人不安的通膨报告,联准会至少要等到9 月才会降息,甚至今年也不会降息。期货市场从6月降息预期以及年底前可能再次降息转变为秋季前不会再降息,2025年底前降息的可能性极小。

美国1月消费者物价指数CPI揭示通膨压力回升,市场预期降息将延迟至年底

由于今天发布的令人不安的通膨报告,联准会至少要等到9 月才会降息,甚至今年也不会降息。期货市场从6月降息预期以及年底前可能再次降息转变为秋季前不会再降息,2025年底前降息的可能性极小。

美联储鲍威尔称重申不急于降息,在通胀压力与增长之间寻找平衡

在回答有关贸易政策的问题时,鲍威尔强调,联准会不应干涉贸易政策。他表示,“自由贸易的标准逻辑依然有效,然而当我们这个大国不遵守规则时,这种方法的效果就会大打折扣。”他补充道,“制定关税政策不是联准会的责任,这应该是由民选官员来做决定。

美联储鲍威尔称重申不急于降息,在通胀压力与增长之间寻找平衡

在回答有关贸易政策的问题时,鲍威尔强调,联准会不应干涉贸易政策。他表示,“自由贸易的标准逻辑依然有效,然而当我们这个大国不遵守规则时,这种方法的效果就会大打折扣。”他补充道,“制定关税政策不是联准会的责任,这应该是由民选官员来做决定。

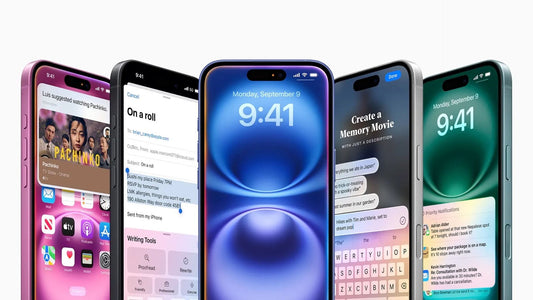

苹果将与阿里巴巴合作开发中国iPhone的AI功能,助力未来中国市场增长

不少分析师对苹果和阿里巴巴的合作消息表示了积极的看法,他们认为这一合作对苹果而言是个利好消息,尤其是在苹果最近的财报电话会议中,苹果曾提到,在拥有人工智能功能的市场,iPhone的销量表现更为强劲。

苹果将与阿里巴巴合作开发中国iPhone的AI功能,助力未来中国市场增长

不少分析师对苹果和阿里巴巴的合作消息表示了积极的看法,他们认为这一合作对苹果而言是个利好消息,尤其是在苹果最近的财报电话会议中,苹果曾提到,在拥有人工智能功能的市场,iPhone的销量表现更为强劲。

美国新关税政策或重创中国电商,全球电商格局将面临挑战

随着新的关税政策实施,不少利用小额进口免税政策,在美国市场迅速扩大份额的中国电商平台预计不仅会增加运营成本,还可能导致配送时间延长,进而影响消费者体验。此举突显了全球电商竞争的复杂性,同时反映了中美经济关系紧张和全球供应链的脆弱性。

美国新关税政策或重创中国电商,全球电商格局将面临挑战

随着新的关税政策实施,不少利用小额进口免税政策,在美国市场迅速扩大份额的中国电商平台预计不仅会增加运营成本,还可能导致配送时间延长,进而影响消费者体验。此举突显了全球电商竞争的复杂性,同时反映了中美经济关系紧张和全球供应链的脆弱性。

美国暂缓对加拿大征收关税,全球经济未来或面临脆弱性挑战

2月3日,美国总统特朗普分别同加拿大总理Justin Trudeau/特鲁多,及墨西哥总统Claudia Sheinbaum/辛鲍姆通电话,同意暂缓对两国加征关税。特朗普也通过社交媒体表示,加拿大已同意确保美国的北方边境安全,并提到特鲁多提及的加方计划。

美国暂缓对加拿大征收关税,全球经济未来或面临脆弱性挑战

2月3日,美国总统特朗普分别同加拿大总理Justin Trudeau/特鲁多,及墨西哥总统Claudia Sheinbaum/辛鲍姆通电话,同意暂缓对两国加征关税。特朗普也通过社交媒体表示,加拿大已同意确保美国的北方边境安全,并提到特鲁多提及的加方计划。

特朗普对加拿大、墨西哥征收25%关税,引发金融市场波动及经济挑战

加拿大与美国之间的贸易关系可谓非常紧密,几乎不夸张地说,两国的经济依赖度极高。根据渥太华的数据显示,到2023年,两国之间的每日货物贸易将达约36亿美元,这使得两国每年的贸易额接近一兆美元。

特朗普对加拿大、墨西哥征收25%关税,引发金融市场波动及经济挑战

加拿大与美国之间的贸易关系可谓非常紧密,几乎不夸张地说,两国的经济依赖度极高。根据渥太华的数据显示,到2023年,两国之间的每日货物贸易将达约36亿美元,这使得两国每年的贸易额接近一兆美元。