要點:

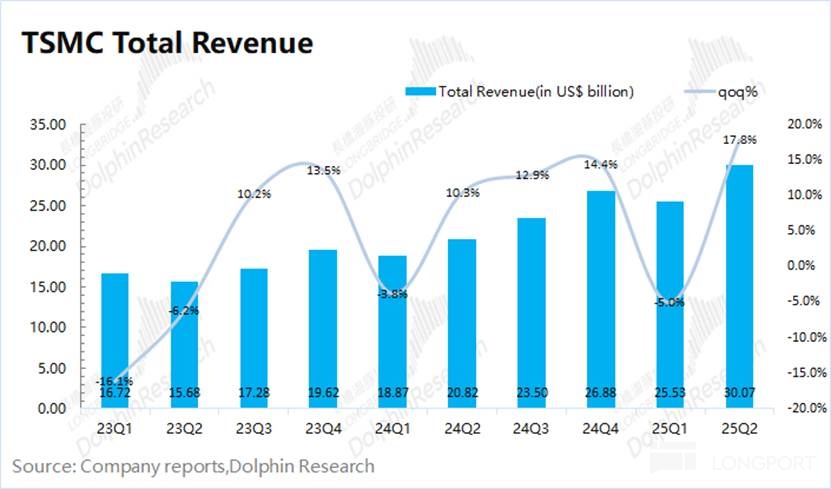

- 台積電 2025 年第二季度收入 301 億美元,環比增長 17.8%。

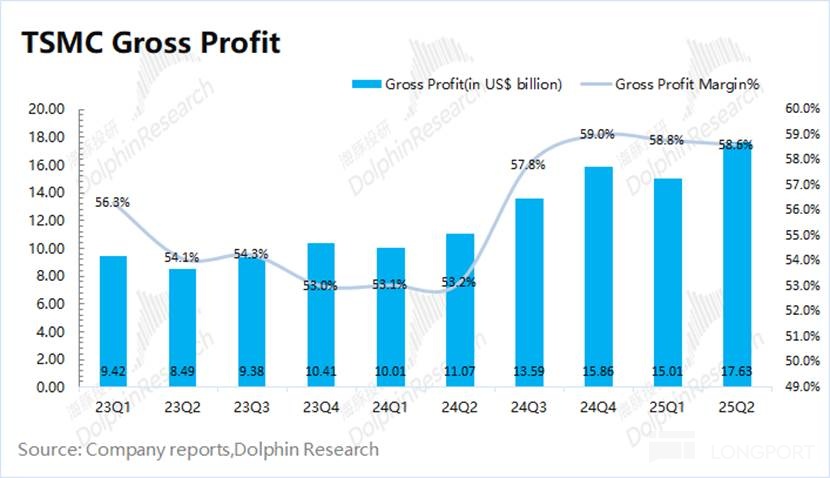

- 毛利率 58.6%,符合指引區間,未來 2nm 量產將帶來壓力。

- 高性能計算領域收入佔比 60%,北美為最大收入來源。

硬氣的台積電,才是半導體真 “脊樑骨”!

1、收入端:台積電本季度收入 301 億美元,環比增長 17.8%,主要是高性能計算的需求增長和手機業務回暖的帶動。公司本季度收入超指引區間上限(284-292 億美元),主要是受新台幣升值影響。若按新台幣口徑,公司本季度收入環增 11.3%,落在公司指引區間內。

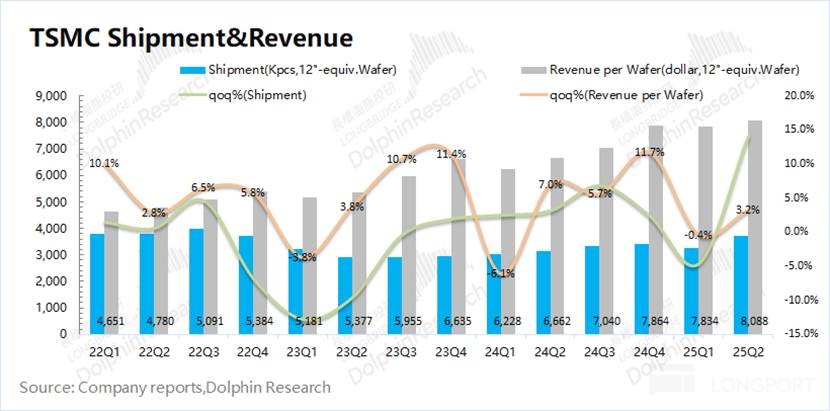

從量價關係看(等效 12 寸片):①台積電的晶圓出貨量 3718 千片,環比增長 14.1%;②台積電的晶圓單晶圓收入(等效 12 寸片)8088 美元/片,環比增長 3.2%。

2、毛利率:公司本季度毛利率 58.6%,位於公司指引區間內(57-59%)。新台幣升值對近兩個季度的毛利率都有一定影響。如果之後公司的 2nm 進入量產爬坡,也會給毛利率帶來一定的壓力。公司將長期毛利率目標依然定在 53% 以上。

3、具體業務進展情況:製程、下游應用和地區

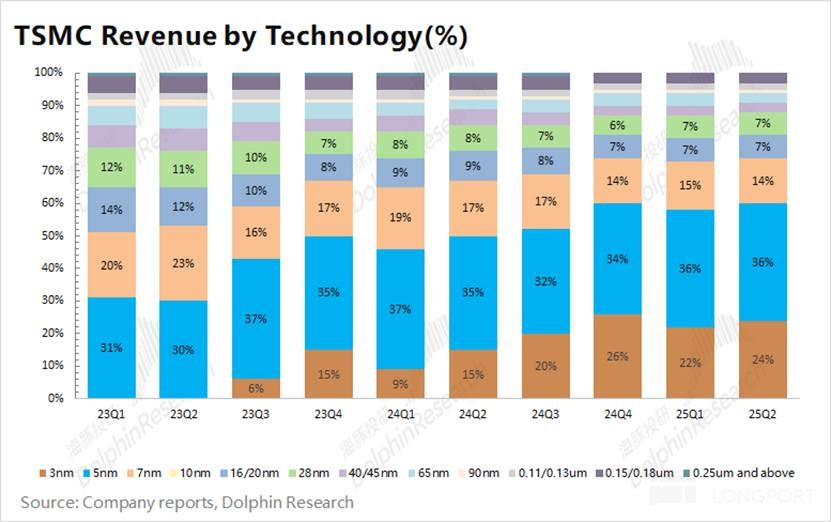

a.分製程看:台積電本季度 7nm 以下先進製程的佔比再次提升至 74%。受 AI 需求的推動,公司當前 3nm 和 5nm 產能已經滿載,兩項收入佔比分別為 24% 和 36%。隨着公司之後的 2nm 量產,AI 芯片將從 5nm 往 3nm 轉移,公司收入結構將進一步向先進製程傾斜。

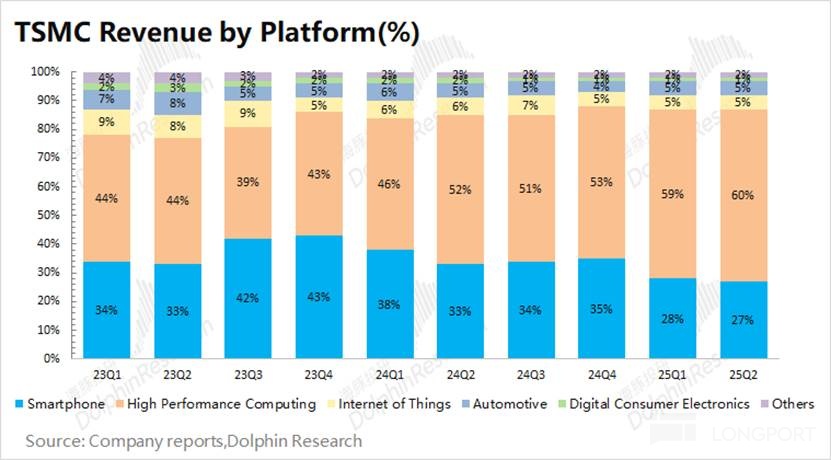

b.下游應用端:公司本季度收入增長的主要來源仍然是高性能計算(HPC)領域,本季度公司高性能計算領域收入達到 180 億美元,收入佔比達到 60%。此外,公司的手機、物聯網等業務都有所回暖,其中也有部分是關税不確定性備貨的需求。

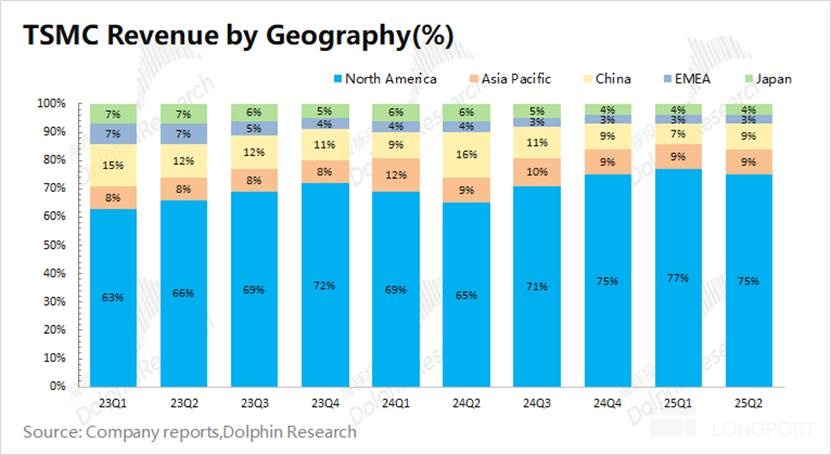

c.分地區收入:北美地區還是公司最大的收入來源,涵蓋了英偉達、蘋果、AMD 等大客户,本季度收入佔比 75%。環比增速最明顯是中國大陸地區,本季度中國大陸地區收入達到 20 億美元以上,收入佔比提升至 9%,其中包含受關税等不確定因素的提前備貨影響。

4、資本開支:台積電本季度資本開支 96.3 億美元,符合預期。公司維持着 380-420 億美元的全年資本開支目標,結合公司上半年合計資本開支 197 億美元,推測下半年的資本開支將在 183-223 億美元。雖然阿斯麥下調了全年收入預期,但公司依然維持着全年資本開支目標,進一步表明了台積電對自身經營面的信心。

5、台積電業績指引:2025 年第三季度預期收入 318-330 億美元(市場預期 320 億美元)和毛利率 55.5-57.5%(市場預期 57.36%)。收入端環比增長 5-10%,主要受 GB 系列量產爬坡等 AI 需求和蘋果新機備貨的帶動;下季度毛利率將受到新台幣升值的壓力。

海豚君整體觀點:台積電穩定輸出,打消市場顧慮。

昨天阿斯麥 ASML 的指引下調,給半導體市場潑了一盆 “冷水”。台積電的本次財報是一次有力的回擊:“你差,不等於我差。別把我拉下水”。

一方面,台積電本季度的核心數據都達到了指引預期,在高性能需求的推動下,公司下季度的收入將繼續走高;另一方面,雖然阿斯麥 ASML 四季度收入有下滑的風險,但台積電的資本開支並未出現下調,依然維持在 380-420 億美元,這也進一步表明了公司經營面的信心、阿斯麥指引下調更多是其他客户受傳統半導體的週期拖累導致,台積電本次財報的穩定發揮,能打消市場對公司的顧慮。

不僅如此,海豚君認為台積電在下半年有望開啓業績上升期:

a)GB 系列量產增加:在經歷產品過渡階段後,雲服務商將關注點更多地集中在 GB300 產品上。隨着近期戴爾交付全球首台 GB300 NVL72 給 CoreWave,GB300 系列將在下半年迎來量產上升期。雲服務商的資本開支在今年也呈現出 “前低後高” 的態勢,這助力於公司的高性能計算業務(HPC)在下半年繼續增長;

b)蘋果新機備貨:傳統消費電子往往在下半年會迎來旺季,台積電下半年的業績也都會好於上半年。而進入三季度,台積電也將開始為蘋果新機備貨。如果本次蘋果新機開始採用 2nm 製程工藝,將推動新制程節點的量產加速,提升產品整體均價;

c)製程向更先進節點遷移:隨着台積電在 2025 年下半年開啓 2nm 製程量產,原有 3nm 的需求將轉向 2nm。與此同時,公司有望在 2025 年底開始將 AI 芯片從 5nm 陸續遷移至 3nm。結合市場預期,英偉達、AMD 及各家大廠的定製 ASIC 芯片都將轉向 3nm 製程。隨着下游客户產品向更先進節點遷移,在帶動產品均價和收入提升的同時,也將進一步拉開和競爭對手的差距。

雖然台積電本季度數據和指引沒有明顯超預期,但昨天阿斯麥的衝擊下,還是消除了市場對公司的擔憂。結合(a+b+c)來看,公司有望在下半年開啓業績上升期,給市場帶來了持續增長的期待。

從投資角度看:在中長期視角下,雖然台積電已經處於市場領先位置,而隨着 2nm 量產的開啓,公司繼續綁定了核心客户,這將進一步拉開與競爭對手的差距。而在短期視角,台積電本次財報打消昨日市場的擔心,體現了公司對自身經營面的信心。結合公司當前市值(1.23 萬億美元),對應公司 2026 年淨利潤的 PE 為 19.5 倍左右,同比增長 20%(假定收入 +22%,全年毛利率回調到 57.1%,税率 16.4%)。

雖然台積電和阿斯麥 ASML 都是各自領域的絕對龍頭,但是台積電的核心客户有英偉達、AMD 等,受本輪 AI 需求帶動更為明顯。由於當前高性能計算(HPC)的收入佔比已經達到 60%,因而傳統半導體週期對台積電的影響已明顯減弱。雖然手機、PC 等傳統半導體領域需求偏弱,但這份台積電的財報能證明當前 AI 領域的結構化需求仍在,給市場再次注入信心。除了本次財報的 “打消顧慮” 以外,隨着 GB 系列量產增加、蘋果新機的發佈以及 2nm 量產的推進,台積電有望從下半年開啓新一輪的業績上升期。憑藉在芯片代工領域絕對的領先地位,台積電仍然是 AI 半導體市場中的 “定海神針”。

以下是海豚君對台積電的具體分析:

一、收入端:穩健增長

台積電在 2025 年第二季度實現營收 300.7 億美元,公司此前指引區間(284-292 億美元)。本季度收入環比增長 17.8%,主要受高性能計算業務增長帶動和匯率變化的影響。若從新台幣口徑看,公司本季度收入環比增長 11.3%,增速落在指引區間內,基本符合預期。

台積電的季度收入,由於每月經營指標的公佈,市場預期已經充分。而本季度台積電收入中,價格和出貨量分別如何變化的呢?

海豚君從量和價的維度,來觀察台積電本季度收入增長的主要推動力:

1)量的維度:2025Q2 台積電的晶圓出貨量 3718 千片,環比增長 14.1%。隨着 GB 系列量產增加和蘋果新機發布,台積電下半年的出貨量有望繼續增長。台積電本季度的資本開支 96.3 億美元,符合預期。即使阿斯麥下調了收入指引,台積電仍然重申了全年 380-420 億美元的資本開支目標,這也表明公司對自身經營面的信心。

2)價的維度:2025Q2 台積電的晶圓單晶圓收入(等效 12 寸片)8088 美元/片,環比增長 3.2%。台積電的 2nm 在下半年即將開始量產,隨後 AI 芯片從 5nm 轉向 3nm,公司整體的產品結構將進一步向先進製程傾斜,產品均價有望進一步提升。

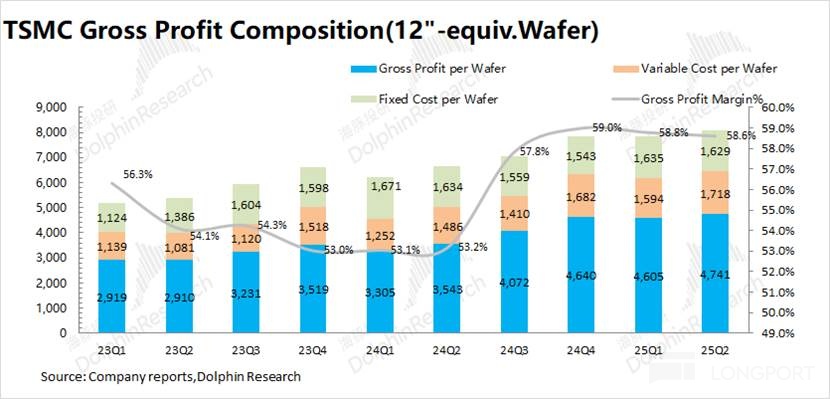

二、毛利及毛利率:受匯率波動影響

台積電在 2025 年第二季度實現毛利 176.3 億美元,環比增長 17.4%。其中毛利率 58.6%,環比下滑 0.2pct,公司本季度主要受新台幣升值和海外建廠的影響。

市場對台積電最為關心的兩項數據便是,收入和毛利率。由於每月經營數據的公佈,季度收入基本已被市場預期。而毛利率則是本次季報中,市場關注的焦點之一。海豚君將對分析本季度毛利率提升的主要驅動力:

“毛利=單晶圓收入 - 固定成本 - 可變成本”

1)單片晶圓收入(等效 12 寸):本季度台積電單晶圓收入約 8088 美元/片,環比提升 254 美元/片。本季度產品均價上升,主要受先進製程佔比提升和新台幣升值的影響;

2)固定成本(折舊攤銷):本季度台積電平均固定成本約 1629 美元/片,環比減少 6 美元/片。雖然本季度折舊攤銷總量繼續增加,但由於公司本季度的出貨量提升更快,進而稀釋了單位固定成本;

3)可變成本(其他製造費用):本季度台積電平均可變成本約 1718 美元/片,環比增加 124 美元/片。受新台幣升值的影響,公司本季度單位可變成本有明顯增加。

綜合以上拆分,本季度台積電單片毛利 4741 美元/片,環比增加 135 美元。公司產品均價的上升,與單位可變成本的增加基本相抵消,最終公司本季度的毛利率略有下滑。

受新台幣升值的影響,下季度公司的單位可變成本仍將上升,對毛利率仍將產生壓力。

三、晶圓結構端:AI+ 蘋果新機,下半年更旺

3.1 從應用類型視角

高性能計算業務(HPC)已經成為公司最大的收入來源,本季度收入佔比進一步提升至 60%。因此,台積電雖然也有手機等傳統半導體業務,但公司業績主要受 AI 需求的影響。公司本季度 HPC 業務達到 180 億美元,環比再增 20%,主要受英偉達等 GPU 產品出貨帶動。

公司本季度手機、物聯網、汽車等業務也有所回升,雖然終端市場需求仍然偏低,但下游客户有為下半年旺季和關税等不確定性因素的備貨需求。

受益於 GB 系列量產增加的帶動,公司下半年高性能計算仍將繼續增長。此外,下半年受蘋果新機的備貨需求的帶動,手機業務也將繼續回升。英偉達 GB 系列 + 蘋果新機,台積電下半年的業績將更旺。

3.2 從製程節點視角

本季度 7nm 以下的收入佔比再次提升至 74%,先進製程領域的收入已經是公司的核心來源。具體來看,本季度公司 3nm 收入佔比為 24%,5nm 的收入佔比維持在 36%。當前公司的 3nm 和 5nm 產能都已經滿產,公司準備下半年開啓 2nm 的量產。

隨着公司將 3nm 的產品陸續轉移至 2nm,當前 AI 芯片也將從 5nm 遷移至 3nm。隨着公司製程結構進一步向更先進節點遷移,一方面能帶動公司產品均價繼續上行,另一方面能擴大與競爭對手的優勢。

3.3 從地區收入視角

從各地區收入來看,北美地區仍是台積電最大的收入來源,收入佔比為 75%。這是由於北美地區有蘋果、英偉達、AMD、高通等大客户,使得台積電和美國之間有很強的商業綁定關係。

除北美以外,中國大陸地區和亞太地區是其餘的兩大收入來源,本季度佔比都為 9%。其中本季度中國大陸地區的收入達到了 20 億美元以上,是增速最快的地區,這主要是由於在關税不確定因素影響下,其中部分客户進行了提前備貨。