要點:

- Palantir 於 2 月 2 日發佈 2025 年四季度業績,營收同比增長 70%。

- 美國市場收入加速,政府訂單和企業客户需求強勁,國際市場增長乏力。

- 前瞻指標顯示客户數量和合同總價值均有增長,未來業績指引樂觀。

Palantir:再交硬核成績單,AI 應用一哥還能回巔峯嗎?

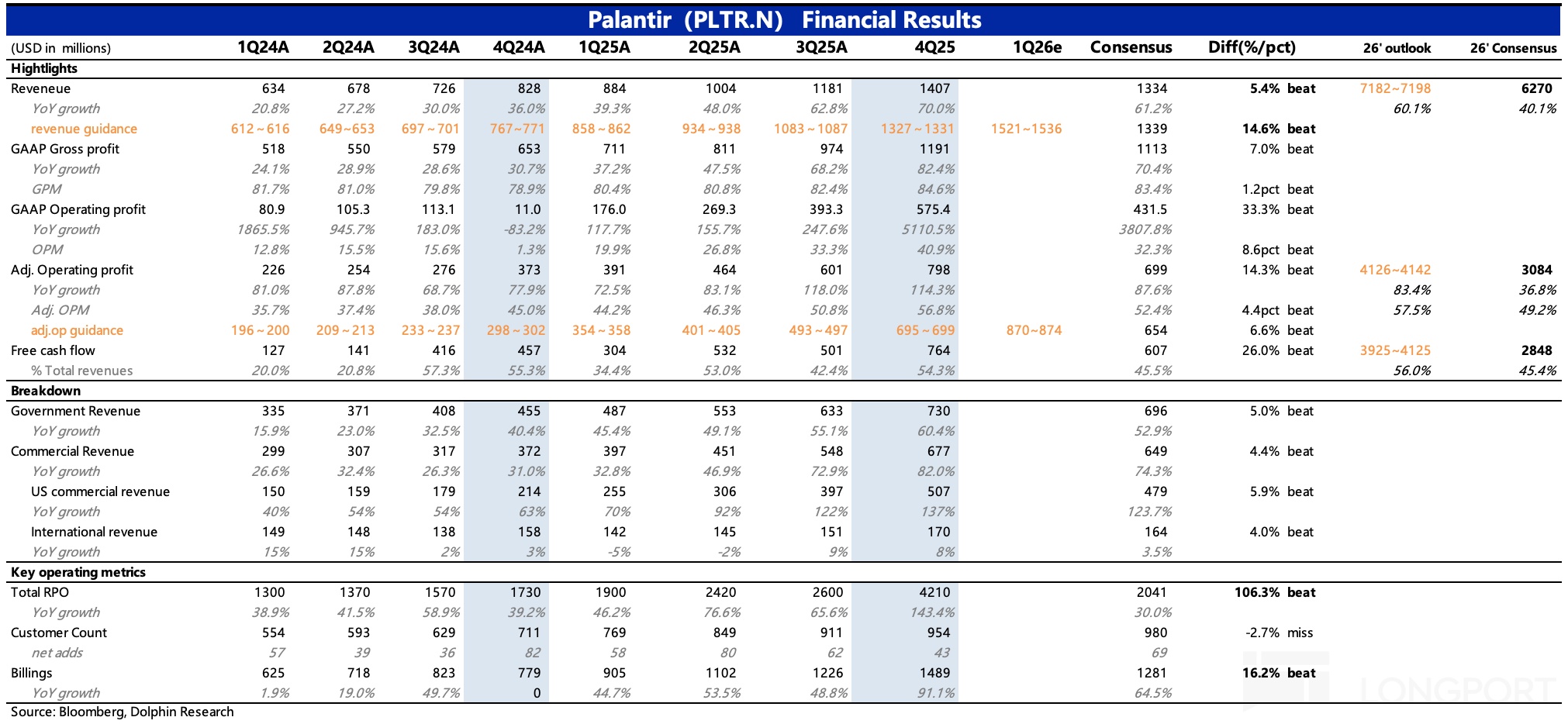

PLTR 發佈了 2025 年四季度的業績。整體來看很不錯,基本沒啥可挑刺的地方。尤其是 Q4 增長重回加速,包括前瞻指標情況,直接緩解了市場對其高估值所依賴的高增長持續性的擔憂。

不過從盤後的股價反饋來看(上漲不到 7%),市場似乎相對以往更理性一些,如果按照 24 年到 25 年上半年的情緒,至少會來個 10% 以上的漲幅。背後又有什麼影響因素?

先來看財報:

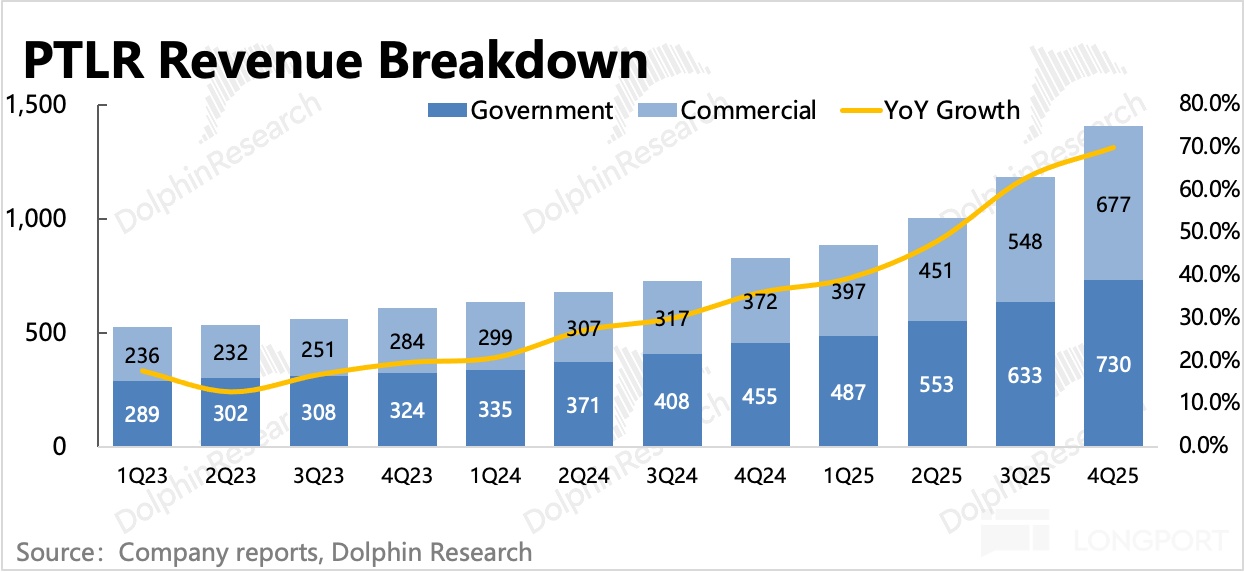

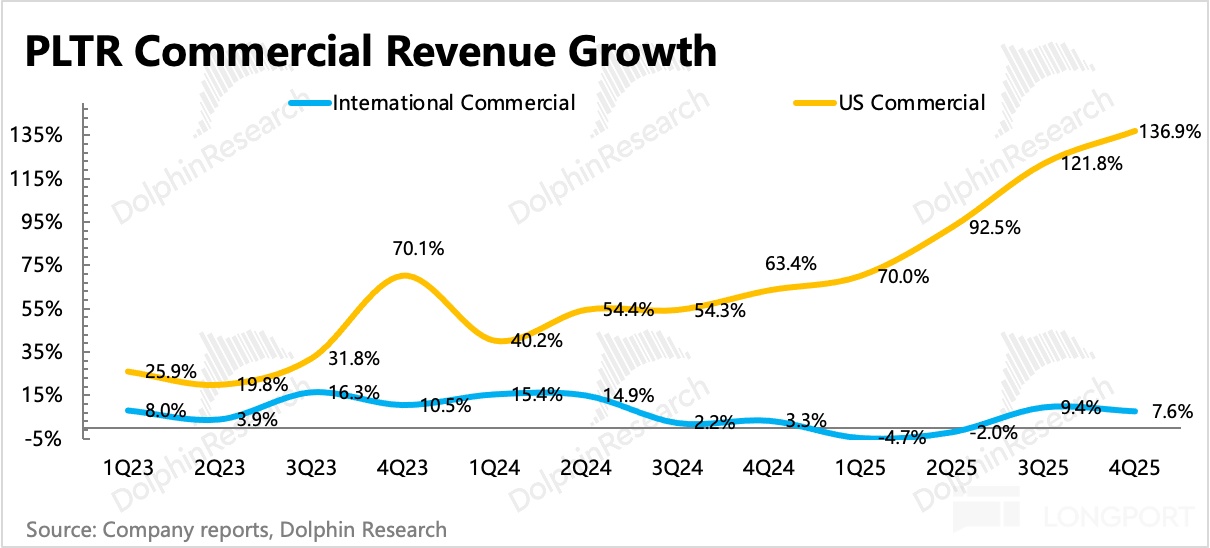

1. 美國市場繼續抗增長大旗:Q4 美國地區合計收入繼續加速狂飆 93%,狠狠回擊見頂擔憂。

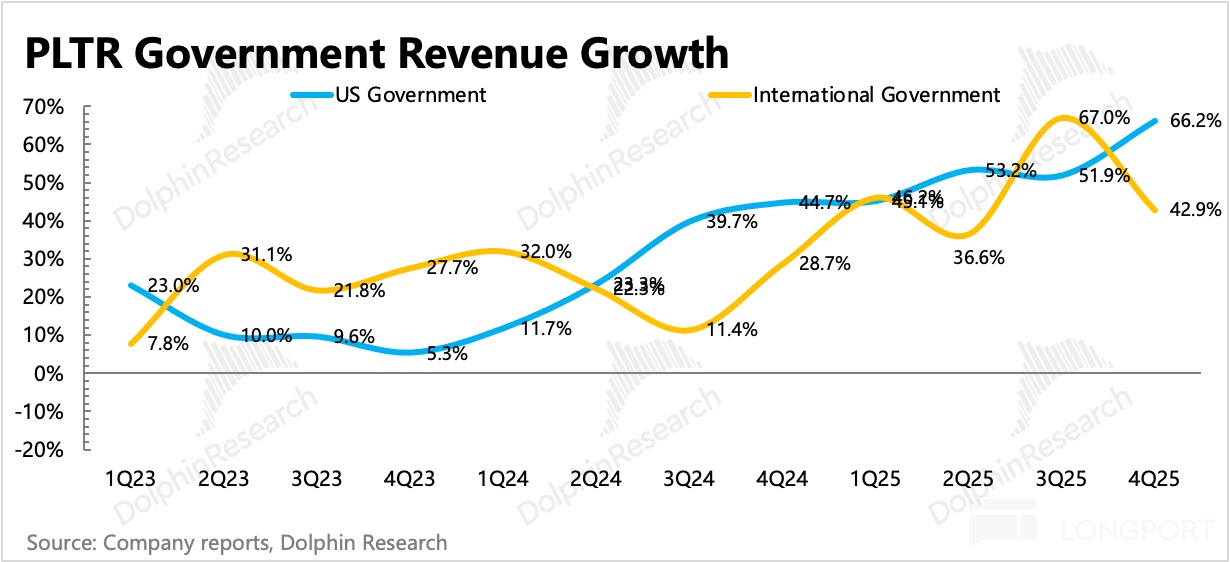

(1)美國政府:斬獲大單,淡季不淡

美國政府收入被視作 Palantir 的護城河,本季度主要是前期合同的收入確認,拉動收入增速提高至 60%。12 月 10 日 Palantir 新拿下了一個價值 4.48 億美元的海軍訂單——與美國海軍共同推出 ShipOS,該系統將 Foundry 以及 AIP 技術應用在美國海外作業領域。新財年初始的這一個季度,基本是政府淡季,財年初始一般審批沒那麼快,因此採購需求往往會延後進行。

淡季不淡恰恰印證了海豚君上季度説的採購體系改革反而利好 Palantir 的觀點。除此之外,我們認為美國政府對 Palantir 的預算不斷,可能還與 Palantir 的合作生態聯盟有關,通過與原本已經參與政府項目建設的工業機械、建築、軍事等企業合作,共同給政府提供一個全面的綜合方案。

(2)美國企業:牽手諮詢,複用客户資源

美國企業收入是 Palantir 未來增長的核心動力,也是估值的主要支撐點。四季度美國商業收入加速到 137%,高基數下繼續 “狂飆”。

同樣以合作共贏為主要驅動,Palantir 與頭部諮詢公司合作,比如畢馬威、埃森哲,通過模塊形式插入整體方案中,同時享受他們的客户資源和渠道。

2、國際市場有硬缺陷,靠政府靠不了企業

四季度國際收入主要依賴國際政府(如英國、阿聯酋)的需求,但企業客户的需求低速穩定。我們之前説過,Palantir 的本地保護主義、與美國國防部的深度捆綁,以及本身經營環境問題,從而影響了歐企客户的簽單意願。

3. 前瞻指標也基本無可挑剔:

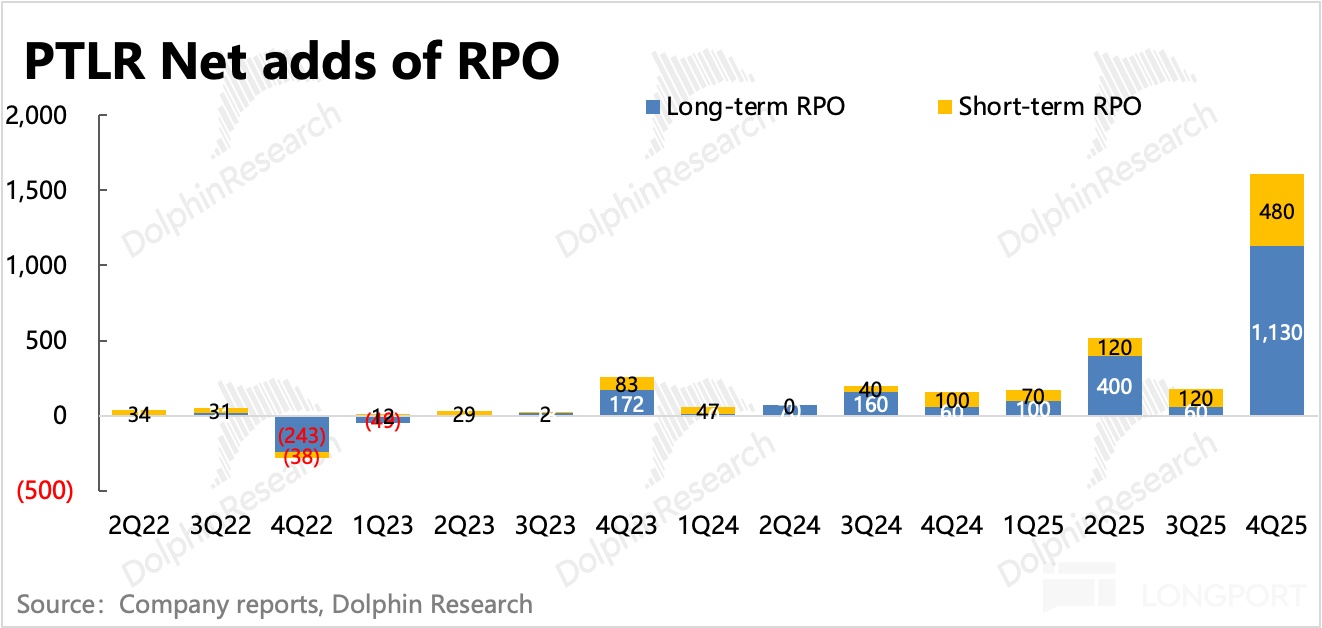

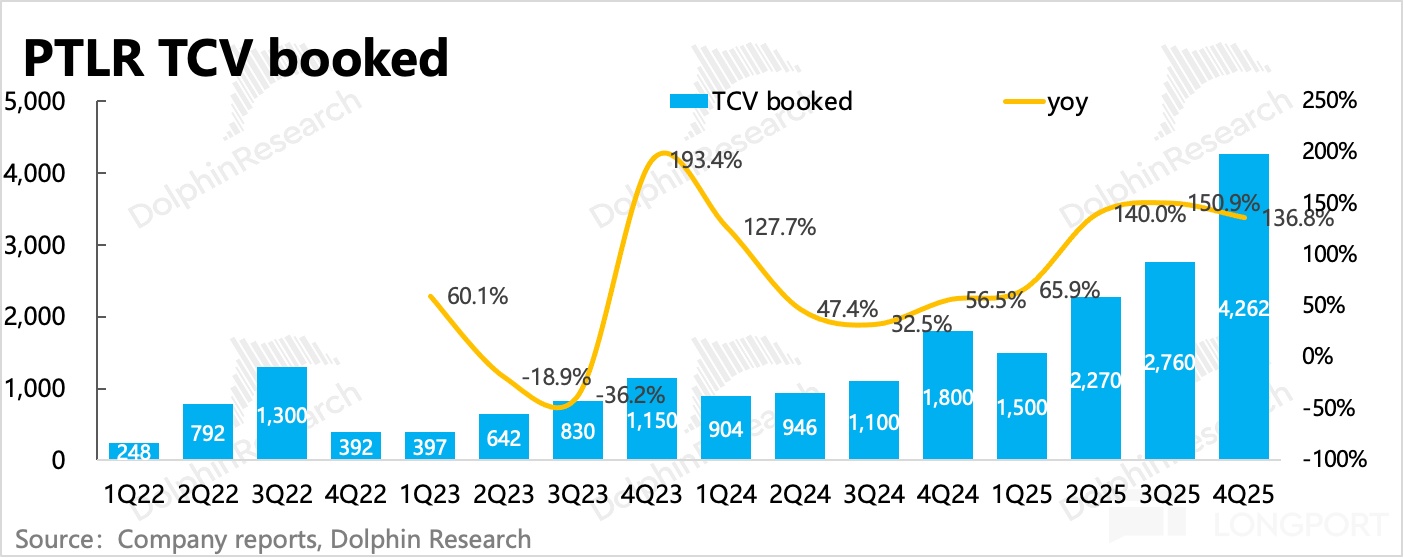

(1)中長期視角關注 TCV、RPO、客户數量:四季度 TCV(總合同價值)同比增長 137% 達到 42.6 億美金,其中美國商業訂單四季度增長 67.4%,環比放緩,表明短期新籤合同主要在政府端。

RPO 表明上述剩餘合同中已經明確鎖單(無法取消)的金額,Q4 增速飈至 144%。由此説明,客户端正在加速鎖定總價值更高的長期服務。再比較 TCV,新增的政府訂單往往直接鎖定,這要麼是美國本土的新增訂單,要麼是關係較好的政府訂單。結合實際簽單信息的披露,我們猜測這裏的增量主要由應該來自英國政府。

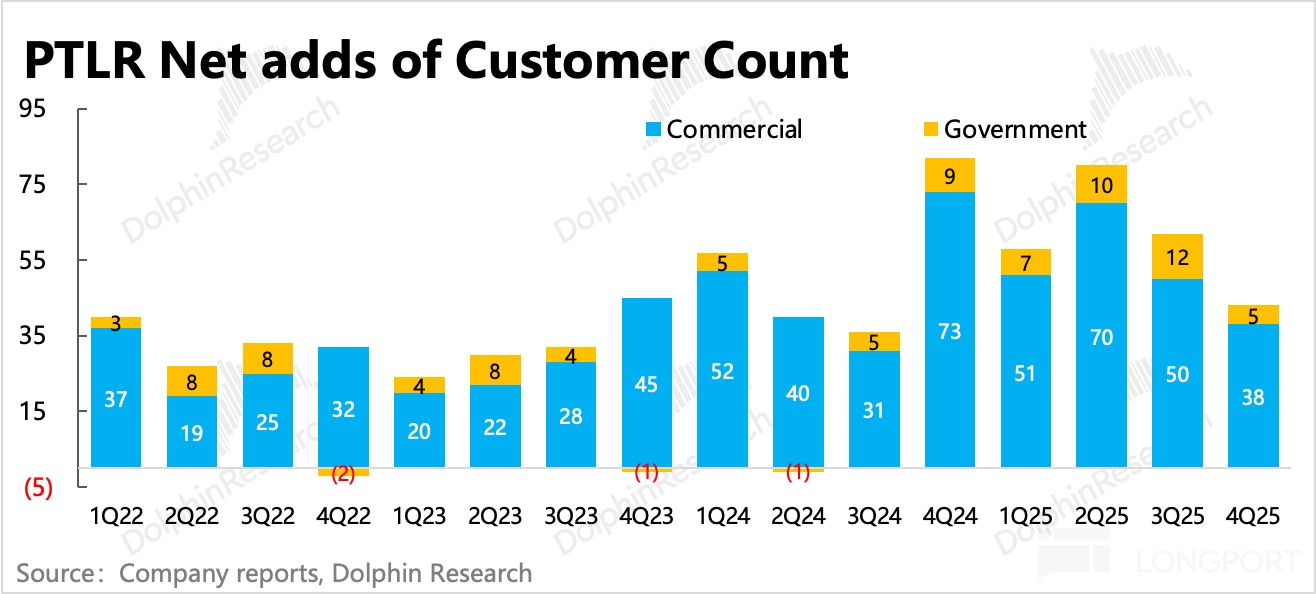

客户數量整體淨增 43 家,其中政府新增 5 個(合作部門),企業新增 38 家,基本來自美國企業。環比看客户淨增加數量有所下降,但合同額和收入確認均在加速增長,體現出人均客單價在漲。

在軟件 SaaS 服務中,在自身沒有漲價的情況下,客單價在漲,更有可能是,產品服務優,老客户粘性提高,因此選擇在原有方案基礎上增加了新服務。

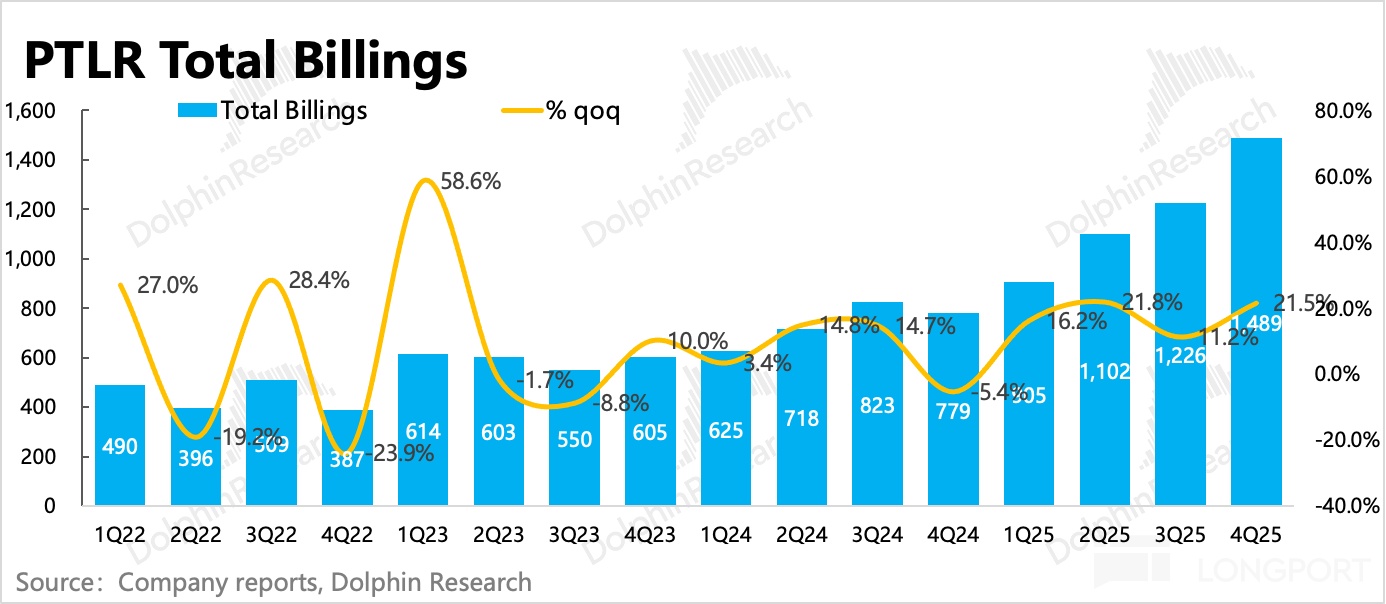

(2)短期上市場主要關注 Billings、NDR 變化:四季度 Billings 同比增長 91%,整體合同負債(含客户定金)環比淨增加近 0.8 億,環比增加。來自老客户的收入淨擴張率 139%,環比繼續提高,恰恰印證了上文對老客户粘性提高的討論。

4. 指引超預期:最後再來看指引,一季度收入預期增長 73%,相比四季度加速,經營利潤率 57%,環比基本持平。另外,公司對 2026 全年的指引增速 60%,利潤率 57.5%。如果管理層繼續秉持一貫偏保守的指引風格,那麼未來實際業績表現還將更炸裂。

5. 業績指標一覽

海豚君觀點

四季度財報體現的是一個新客增加、老客擴容的變現加速期的 Palantir,無論是當期業績還是公司指引、前瞻指標,基本都不錯。

相較上季度財報日,Palantir 市值從近 5000 億的巔峯縮水至盤後的 3800 億。但近兩個季度的業績都證實了,Palantir 的基本面還是很順。因此不論本身估值是否合理,只看邊際變化的話,如果按照 24 年到 25 年上半年那個市場情緒下,Palantir 的這份財報至少值得 10 個點以上的漲幅,而不僅僅是目前 8% 的漲幅。

造成這個前後差異的原因,可能存在市場從去年中旬以來揮之不去的 AI 原生應用顛覆傳統軟件的 “鬼故事” 影響。這種敍事下,Palantir 雖然受益 AI,但可能會被視為被 AI 賦能後的傳統應用,仍被順帶着被擔憂巔峯風險。海豚君認為,Palantir 本身產品偏定製化且非常深、垂,還涉及到複雜的客情關係,被 AI 原生應用顛覆的可能性明顯不高。

相比而言,對TCV 增速、客户淨增加的環比放緩來挑刺;由於習慣了 10-20% 的 Beat 幅度,因此買方預期慣性太高,以及對政府採購增長持續性的不確定,納入標普 500 的利好消化後,增量買盤的自然減少,都更可能是困擾 Palantir 短期走勢的原因。除非 Palantir 某次財報搬出一個更超預期的炸裂成績來對沖上述擔憂。

不過雖然財報後反饋不算太積極,但目前 Palantir 對應更新後的指引預期來看,估值仍然不低。按照 26 年指引經營利潤 41 億,以及積極預期下一般公司實際會 beat 的幅度 10%-20%,也就是 45-49 億 EBIT。

盤後市值 3750 億對應這個業績預期,隱含 76-79x EV/EBIT;若保守一些按照指引來算,則對應 91x EV/EBIT,均要比同行高的多。要撐住估值,就得保持當下增速繼續狂奔二、三年,難度不小,需要信仰加持了。

以下為詳細分析

一、本地依舊撐起增長大旗

四季度實現總營收 14.1 億美元,同比增長 70%,超市場預期(~13.3 億),增速繼續環比上季度拉昇。

Palantir 主要是向客户提供定製化的軟件服務,因此收入在短期內可預期性較強,公司的指引區間也比較窄,隱含收入的確定性較高。不過海豚君兩年跟蹤下來,發現 Palantir 的管理層雖然經常 “口出狂言”,但指引都給偏保守着來給的,當然這大概率也給市場上的買方資金變相抬高了預期。

1. 分業務情況

(1)政府客户收入:美國地區加速

四季度政府客户收入同比增長 60%,增長主力依然是本地政府,並且環比加速增長。國際政府本季度增速放緩,不過仍然屬於高增長區間。

國際政府收入增長 43%,應該與上半年英國、波蘭國防部訂單進入服務期確認帶來。另外 9 月 Palantir 又通過 PWC 英國公司,參與進了一個涉及總金額達到 15 億英鎊的國防框架和公共服務項目。

(2)商業市場:美企需求爆棚,國際企業需求穩定

四季度商業收入同比增速 82%,較亮眼的三季度進一步加速。其中:

美國本土企業收入繼續猛飈至增速 137%,不僅有新客户的滲透,也有老客户的使用粘性提高,留存和擴容需求都不低,淨美元留存率達到 139%(隱含過去 12 個月的老用户支付增長 39%)。

國際企業增長仍然穩定在高個位數,但客户數環比減少 3 家。上季度海豚君就説過,除了本身需求因素外(經濟承壓下,歐企用於創新技術上的預算並不充足),歐洲企業對 Palantir 與美國國防部深度捆綁的操作也有質疑和擔憂。因此國際商業市場未來的增長空間,仍然具備高不確定性。

二、前瞻指標情況:重回加速通道

對於軟件公司而言,未來的成長性是估值的核心。但每季度確認的收入,這個指標相對滯後,因此我們建議重點關注新合同的獲取情況,主要表現為合同情況(RPO、TCV)、當期賬單流水(Billings)以及客户數量的增加。

總體來看,長短期指標均有部分放緩。這放在去年是可以正常看待,但放在當下的估值水平,也難怪市場吹毛求疵了。

(1)剩餘不可撤銷的未履約合同(RPO):中長期合同大幅增加

四季度 Palantir 剩餘合同額躍至 42 億美元,環比淨增加了近 16 億,這裏麪包含了海軍 ShipOS 4.5 億美元的大單、英國國防部的追加訂單 3.1 億美元,以及企業客户端由 61 家 1000 萬以上的訂單組成。

(2)當期賬單流水(Billings)& 遞延收入:健康,但也有放緩

四季度賬單流水近 15 億美元,同比 91% 的增長,也是受大訂單的簽訂和打款。整體合同負債(含客户定金)環比淨增加,老客户的付費規模擴張率 139%,環比繼續提高,體現老客户粘性加強,升級付費的趨勢。

(3)合同總價值(TCV):季節間有波動,繼續健康增長

四季度記錄的合同總價值為 42.6 億,同比增長 137%,環比增加 15 億,和 RPO 基本同步。這也説明新增的合同基本都是鎖定的需求,這似對 Palantir 的產品高度認可。

(4)客户增量:增長全靠美國企業

而從最直觀的客户數,也偏中長期指標,四季度環比淨增 43 家,其中 38 家來自於商業客户(基本是本地美企),5 家來自政府。

三、盈利持續改善,來源與產品溢價 + 合作聯盟的渠道複用

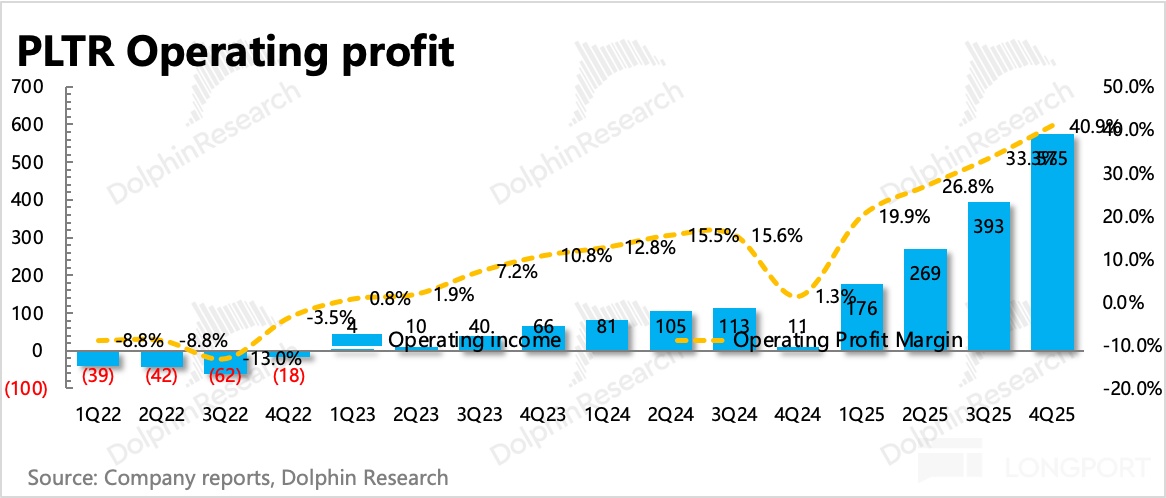

四季度 Palantir 實現 GAAP 下經營利潤 5.75 億,三項經營費用中本季度銷售費用、管理費用的增長有明顯下降。最終帶來 GAAP 下經營利潤環比提高了 7 個點,達到 41%,加回折舊和 SBC 後的經調整經營利潤達到 57%。

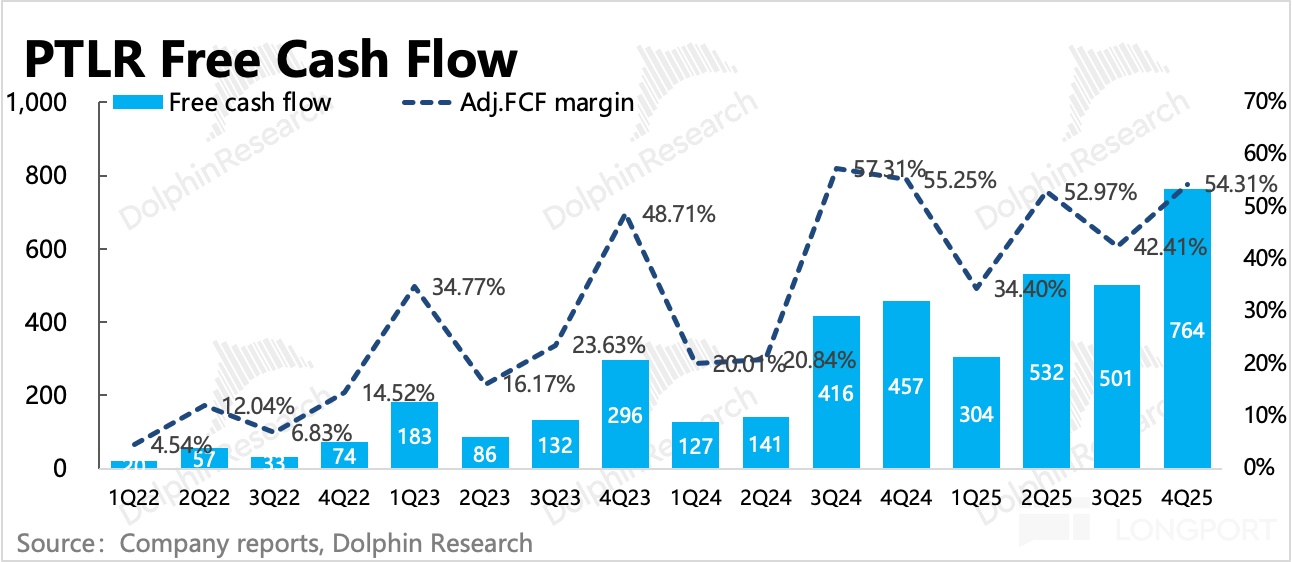

Palantir 的模式是相對費人手的,而這次效率能繼續提升,可能與合作聯盟一起接項目,Palantir 順便利用合作伙伴成熟的銷售渠道,從而節約的必要的銷售支出。

Palantir 的現金流與合同打款有關,因此會出現季節間的波動。四季度新增了不少合同訂單,正常打款下經營性現金流達到了新高。管理層全年指引現金流 39-41 億(賬上已積存現金達到),當下 3500 億市值對應現金流估值則大概 EV/ FCF=87.5x 的估值仍然不低。