要點:

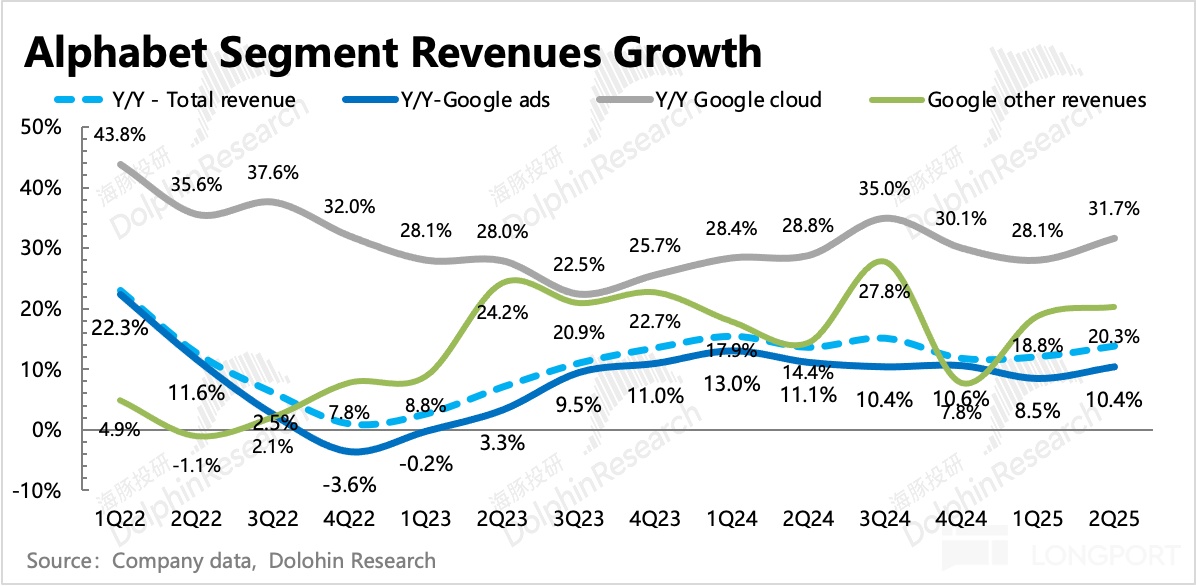

- 谷歌 2025 年二季度財報顯示搜索業務增速 11.7%。

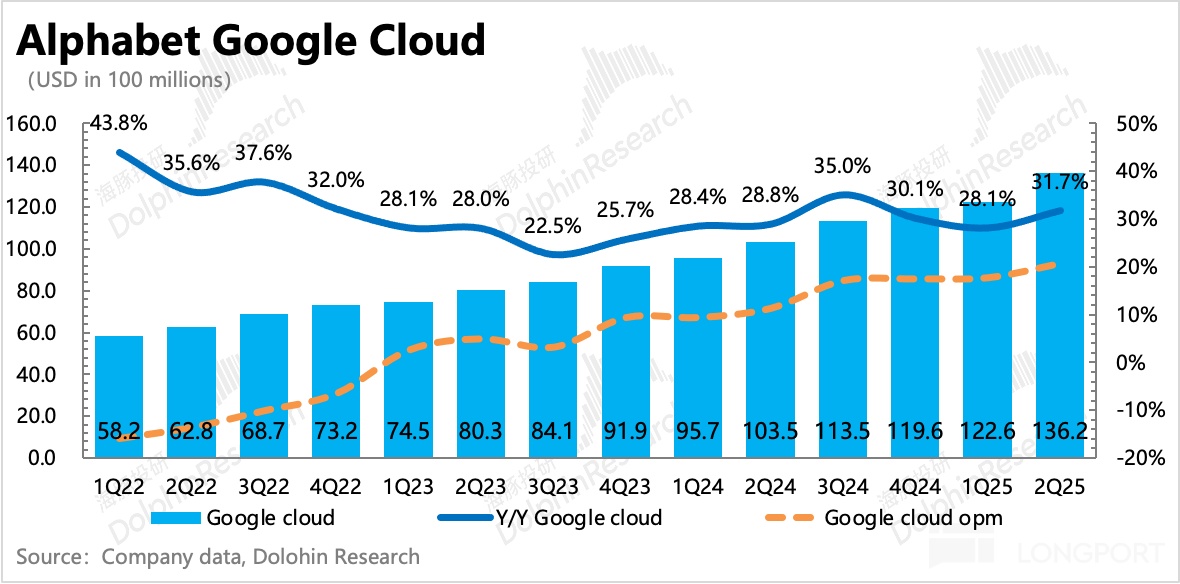

- 雲業務增長 31.5%,YouTube 增速 13%。

- 反壟斷訴訟和 AI 風險仍對估值構成壓力。

谷歌: AI 狼沒來,廣告一哥穩坐釣魚台?

因搜索份額和反壟斷訴訟爭議,谷歌估值一直被壓制,明顯低於其他 Mag 7。

實際來看,或許未來侵蝕風險仍然存在,但谷歌先嚐到了 AI 的甜頭,使得管理層自信上提 Capex 全年指引,體現轉型決心。

具體來看核心信息:

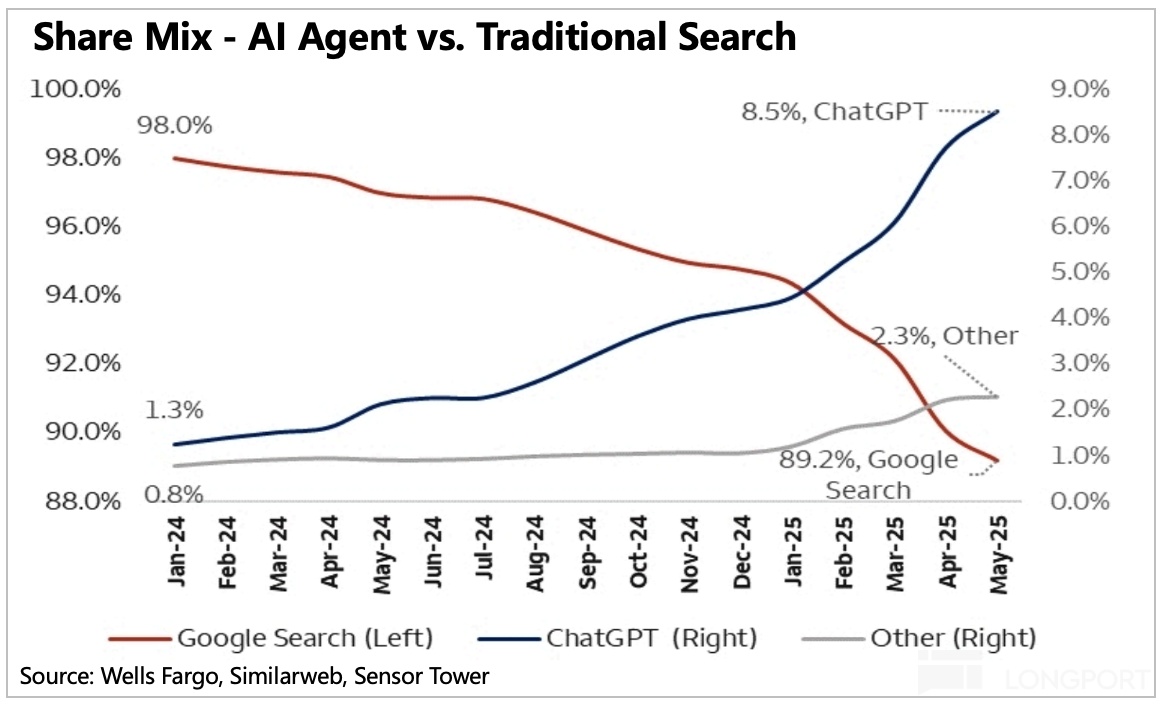

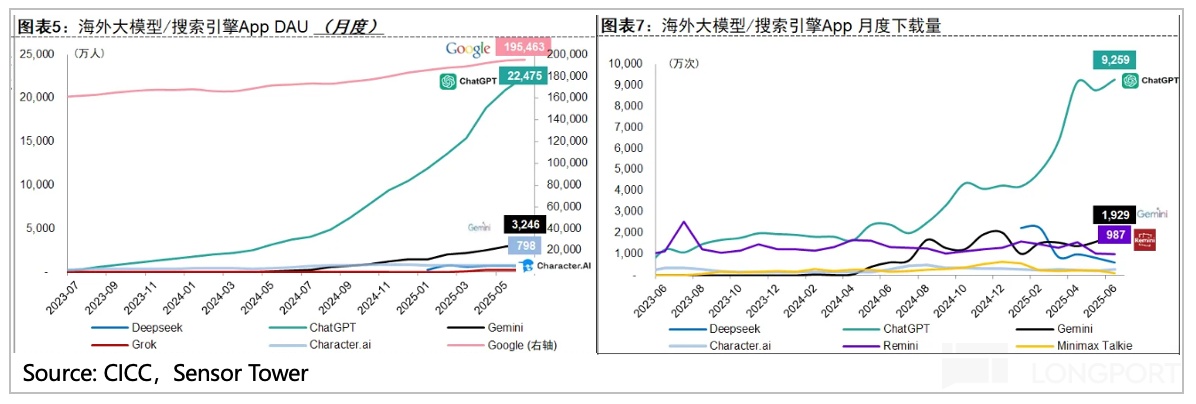

1. 搜索又擔憂過頭了?:搜索業務一直是近兩年造成預期差的主要分歧點,每一次的擔憂似乎都是狼來了的故事。二季度更是羣魔亂舞——SimilarWeb 等第三方調研數據顯示谷歌搜索份額加速下滑到 90% 以下,蘋果高管一句 “因 AI 平台分流,Safari 搜索量絕對值首次下滑” 的論調,直接嚇崩市場,逼得谷歌官方緊急出來 “闢謠”。

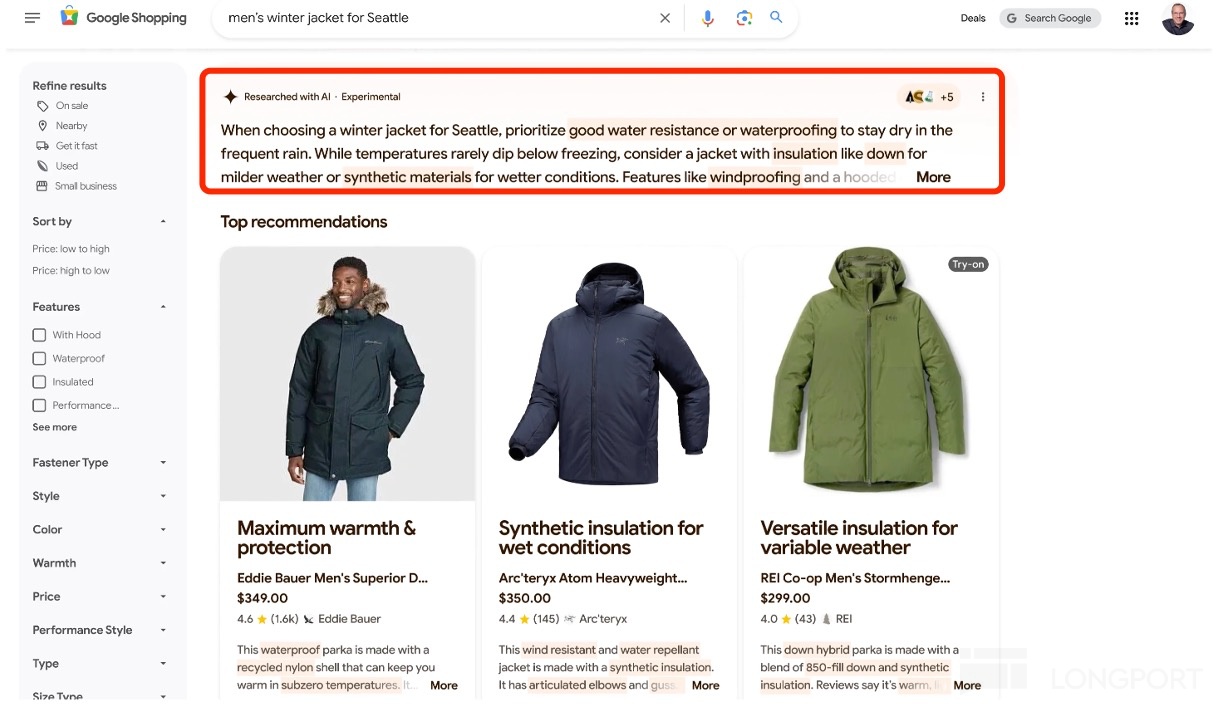

實際看又是 “虛驚一場”,二季度同比增速 11.7%,就算剔除 1 個點的匯率順風,環比看也是略有加速的。驅動力來源於 Gemini 大模型在應用場景的融合(如 Google Shopping)、AI 廣告工具在客户中的滲透(如 Pmax)以及用户在 AI 場景的時長增長(如 AI Overview),更多的廣告主認可了 AI 對 ROAS 的提升。4 月關税影響下,儘管 Temu 和 Shein 等跨境電商投放收回,但其他廣告主很快填補了廣告位。

不過財報前市場已經按照廣告主調研情況,提了一波預期,因此從真正超預期的角度看,驚喜而非驚豔。

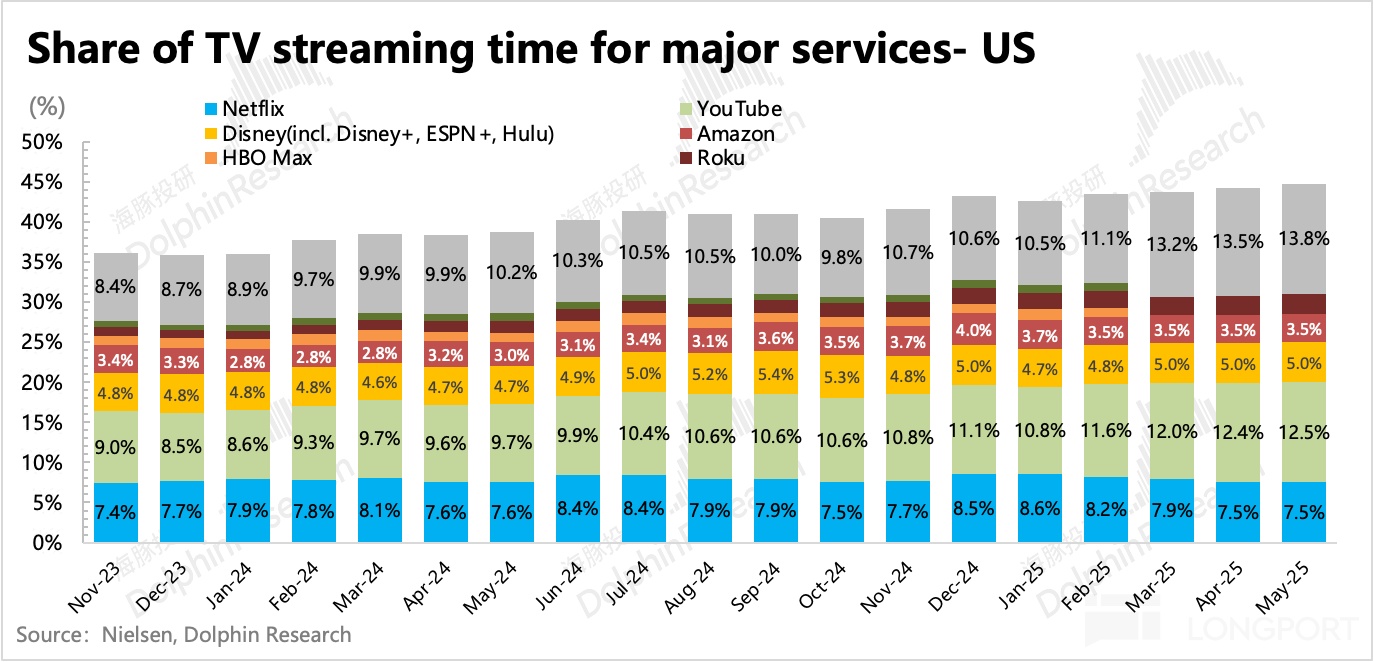

2. YouTube 時長帶動增長:得益於 CTV 和 Shorts 在用户端的青睞,時長增長、瀏覽佔比提升,YouTube 繼續保持增長勢頭,二季度增速 13%,抵消了一些品牌廣告在大環境動盪下受到的波動和增長壓力。

3. 谷歌雲高歌猛進:雲業務繼續 AI 實現高增長,過去一年,管理層多次強調雲業務供不應求,增長阻力主要在於供給產能的釋放。二季度雲業務增長 31.5%,環比上季度加速,不排除是服務器數據中心的產能跟上來了,使得供給問題有所緩解。

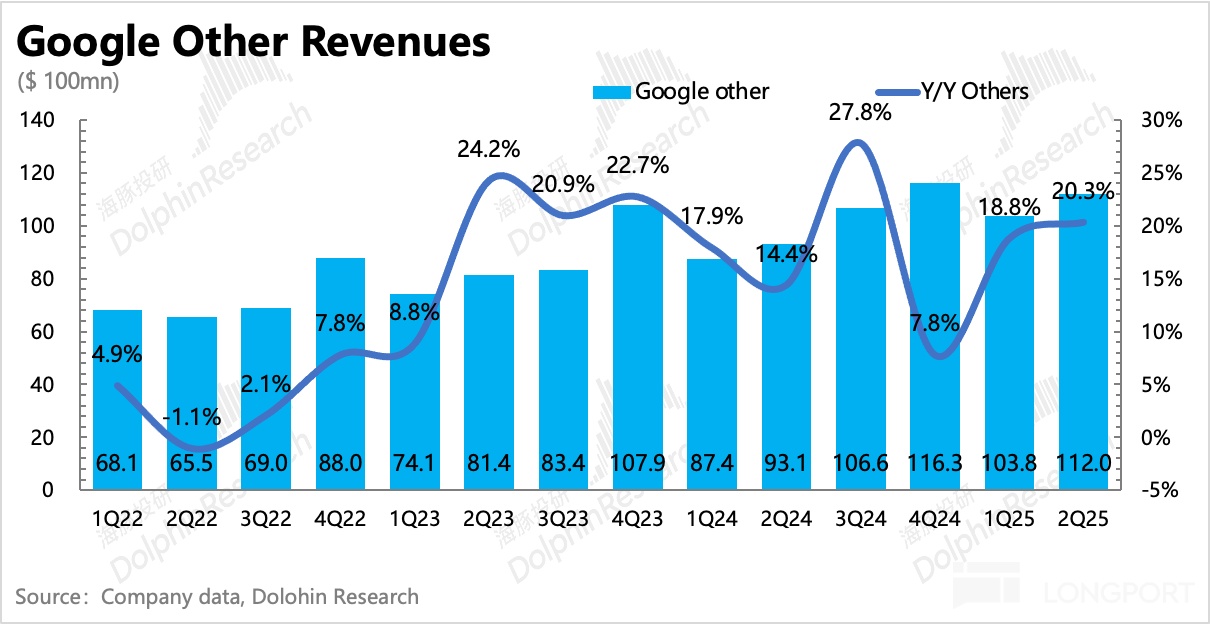

4. 其他收入增勢強勁:二季度增速加速到了 20%,增長驅動應該還是主要來源於 YouTube CTV 和 Google One 的訂閲收入。

5. 聯盟廣告是 AI 轉型的犧牲品?:二季度聯盟廣告繼續承壓,同比下滑 1.2%。在 AI Overview 進一步提高搜索結果的滲透下,與谷歌合作的廣告發佈網站,多多少少都會受到點擊量下滑的影響,因此聯盟廣告的增長壓力可能還會長期持續。

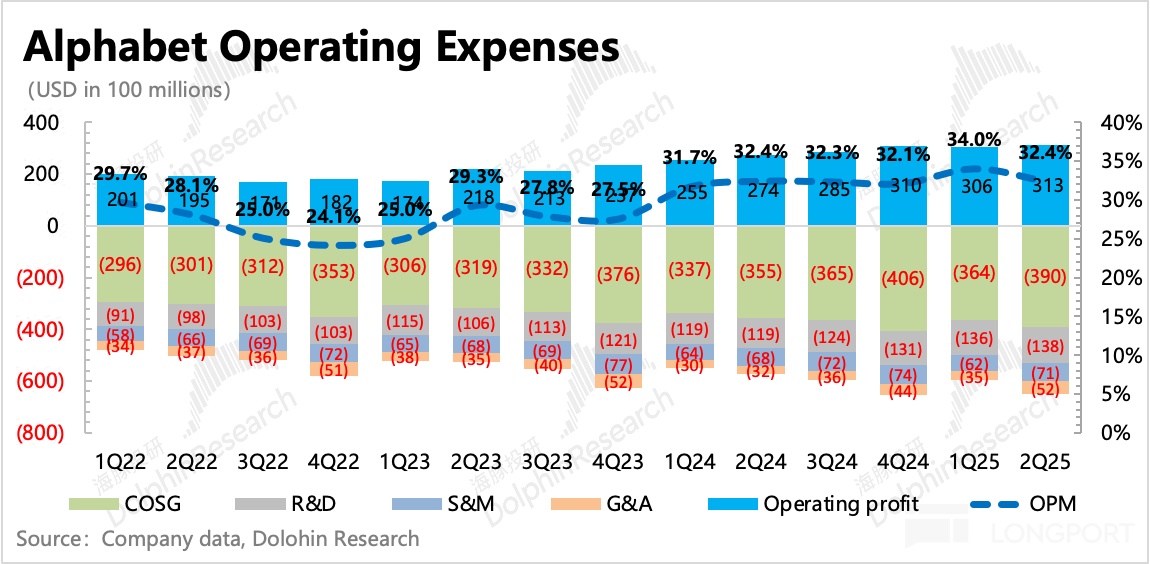

6. 剔除法務費用,盈利實際不錯: 二季度經營利潤率環比下滑,主要原因在於 14 億的法務費用(2022 年數據隱私訴訟和解費),剔除後利潤率環比持平,高於市場預期。

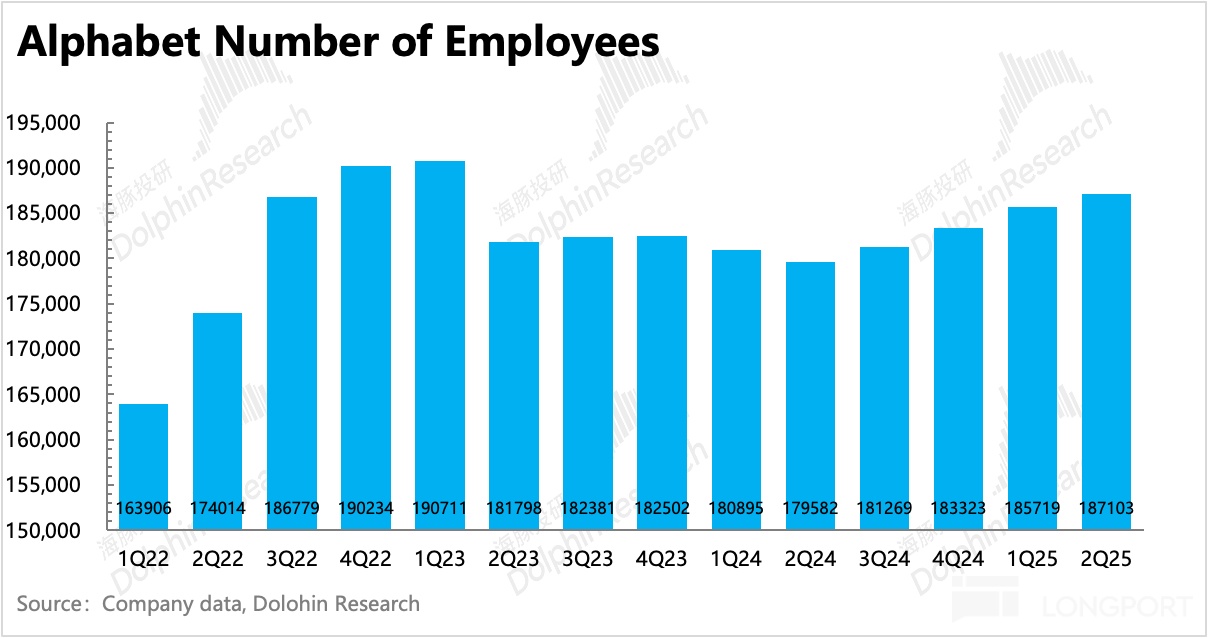

其他費用上,銷售費用平穩,研發費用則繼續加速增長,二季度淨新增 1384 人,考慮到二季度還新頒佈了新的員工優化計劃(面向傳統廣告部門的自願離職方案),因此新增員工應該主要是用在 AI 研發上。分業務來看,利潤率改善主要受益雲業務的盈利改善。

7. 回購力度短期放緩:二季度回購 136 億美元,派發股息 25 億。合計的股東回報,環比一季度有所放緩。假設全年股東回報 800 億不變,那麼按當前 2.3 萬億市值,隱含回報率為 3.5%。

8. 重點指標與預期對比

海豚君觀點

YouTube 和雲業務是肉眼可見的發展順風期,市場對此沒有太多異議。但關於搜索業務的預期差已經出現好幾個季度了,事後來看,市場似乎總會掉入鬼故事陷阱,然後財報證偽,虛驚一場。

二季度蘋果高管的發言更是將這個風險問題,直接擺到了台桌上。關於這個問題的判斷,海豚君當時有過討論(回溯),儘管對中長期不樂觀,但我們對當時的市場反應,仍然判斷是屬於是過早、過度的驚嚇。核心邏輯在於:

GPT 為首的 AI 平台還未正式做廣告變現,且廣告系統基建、與廣告主之間的商業生態均還未搭建和完善,遠不及在行業浸淫多年的廣告一哥。這給了谷歌時間窗口去實現過渡期的轉型和新商業模式的探索,比如後來 AI Mode 的震撼出場,標着的谷歌邁出了自我革命的關鍵一步,在 AI 創作的新場景上帶來的想象空間。

但我們也強調,短期不悲觀的同時,中長期視角,仍然則需要謹慎中立。傳聞 OpenAI 將於明年正式推進廣告商業化,或許商業生態會拖後腿,但廣告市場蛋糕的瓜分者總是多了個強有力的玩家。商家哪怕是出於試探測試的預算遷移,也會給存量玩家,尤其是谷歌帶來影響。

因此不管短期如何證偽,市場迅速對預期差進行修正,這種中長期持續存在的風險和不確定性,總會阻礙谷歌估值(當下 18x Forward P/E)回到歷史中樞,無法比肩其他 Mag 7 巨頭(次低 Meta 25x)。

上季度點評中,由於今年關税影響不確定,因此海豚君引用了谷歌在 2 年預期的 Forward P/E 歷史變化,圈定 12x~15x 是谷歌歷史估值底部,短期下有這種擊球區的機會,值得一試。鑑於關税影響放緩,如果還是按照正常增長趨勢,那麼谷歌 1 年期的 Forward P/E 估值區間範圍,也就是大約 15x 的底部,22x 的中樞,以及 30x 的樂觀。

但考慮到 AI 搜索侵蝕的影響(風險預期),海豚君認為,谷歌要想穩在 20x 中樞以上的估值,難度很大。尤其是短期還有反壟斷訴訟的壓制,8 月初 DOJ 要宣佈對默認搜索問題的裁決,屆時到底是被迫拆分還是撤下蘋果 “默認” 特權的利潤捆綁,會有一個結果。雖然谷歌仍然可以不滿上訴,但到時候市場情緒可能會受到一些影響。

以下為財報詳細解讀

一、谷歌基本介紹

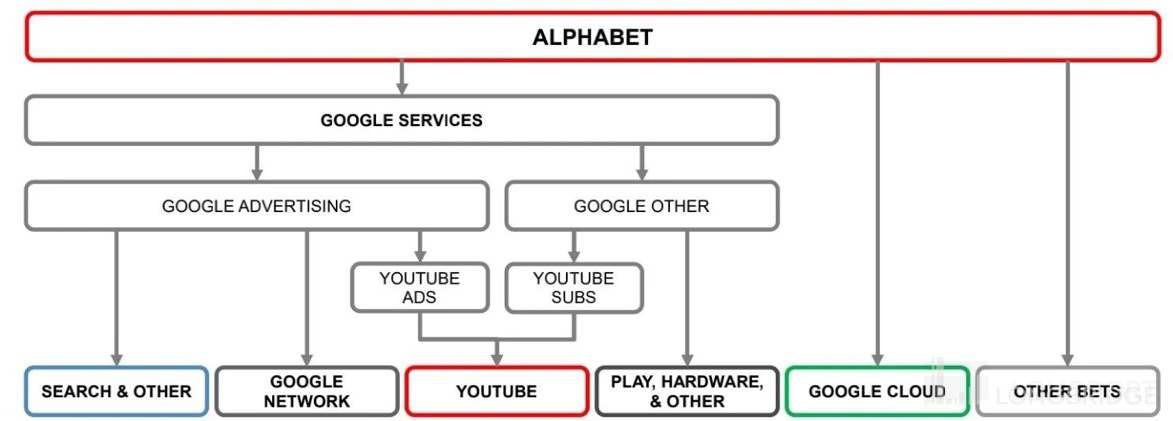

谷歌母公司 Alphabet 業務繁多,財報結構也多次變化,不熟悉 Alphabet 的小夥伴可以先看下它的業務架構。

簡單來闡述下谷歌基本面的長邏輯:

a.廣告業務作為營收大頭,貢獻公司主要利潤。搜索廣告存在中長期被信息流廣告侵蝕的危機,處於高成長的流媒體 YouTube 來進行補位。

b.雲業務是公司的第二增長曲線,已經扭虧盈利,過去一年近期簽單勢頭強勁。在廣告將不斷受弱消費拖累下,雲業務的發展對支撐公司業績和估值想象空間也越來越重要。

二、無懼關税和競爭,穩健增長

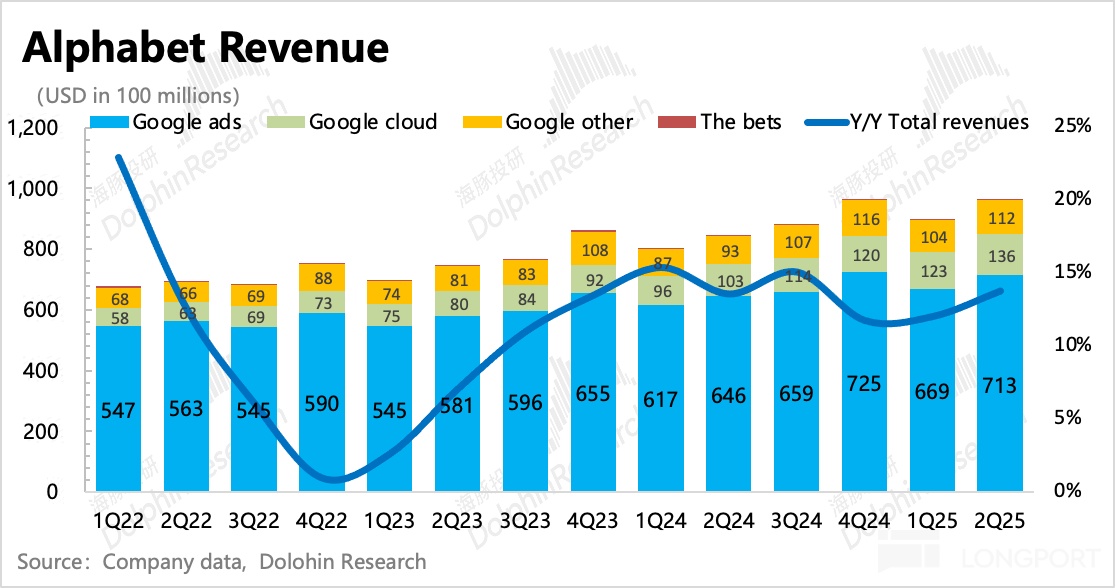

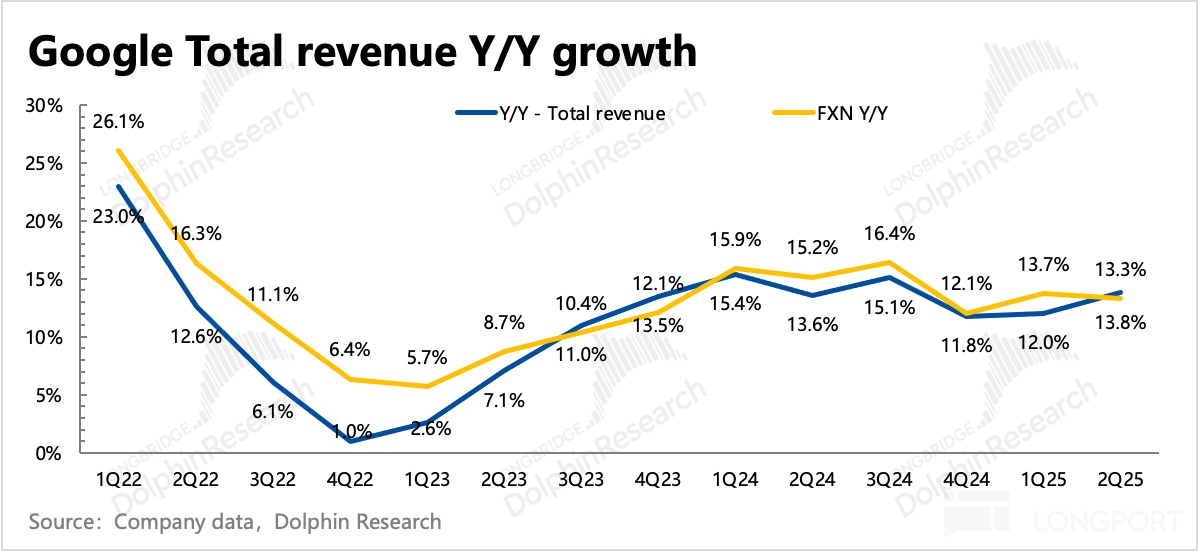

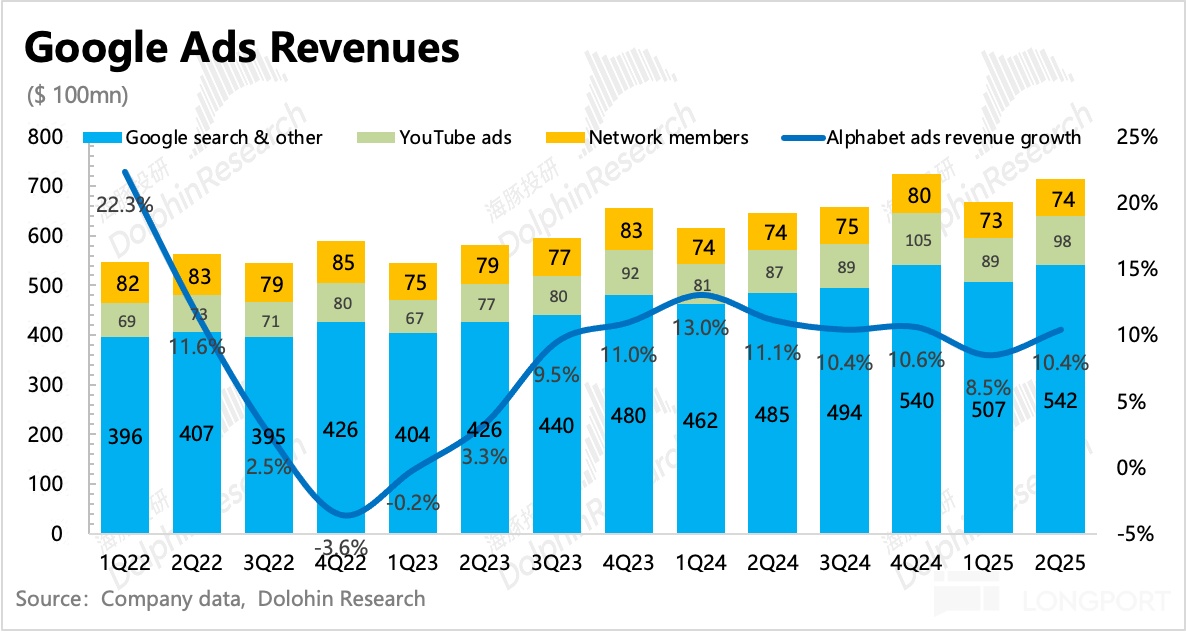

二季度谷歌整體營收 964 億,同比增長 13.8%,高於預期。其中核心支柱,佔比 75% 的廣告業務,同比增長 10.4%,環比加速。除了匯率的順風,內生增長也不差,同比增長 13.3%。

雖然二季度關税帶來了大環境動盪,但有美國經濟底子強勁的優勢(迅速彌補跨境電商廣告投放減少的缺口),以及谷歌自身 AI 與業務融合後帶來的增長驅動。

廣告之外,AI 推動下的 Google 雲服務表現依舊驚豔,同比增長 31.7%,超出市場預期。

其次,YouTube 和 Google one 的訂閲收入繼續驅動其他收入增長加速到了 20%。

具體來看:

(1)廣告:關税影響緩和,增長穩健

二季度廣告收入 713 億美元,整體增長 7.9%。核心的搜索、YouTube 均保持兩位數增長,在匯率順風下環比加速。4 月的關税確實帶來了影響,但由於政策搖擺,5 月起商家很快恢復了投放。就算有一些受影響較大的跨境電商(Temu & Shein)整體上收縮不少投放規模,但廣告位讓出來之後,其他領域的廣告主很快填充了上來。

這本質上還是體現谷歌的廣告推薦和轉化系統更具競爭力,大模型能力融合到 Google 旗下各產品中後,正在發揮正面效果。Gemini 大模型在應用場景的融合(如 Google Shopping)、AI 廣告工具在客户中的滲透(如 Pmax)以及用户在 AI 場景的時長增長(如 AI Overview),使得更多的廣告主認可了 AI 對 ROAS 的提升。

a. 搜索廣告

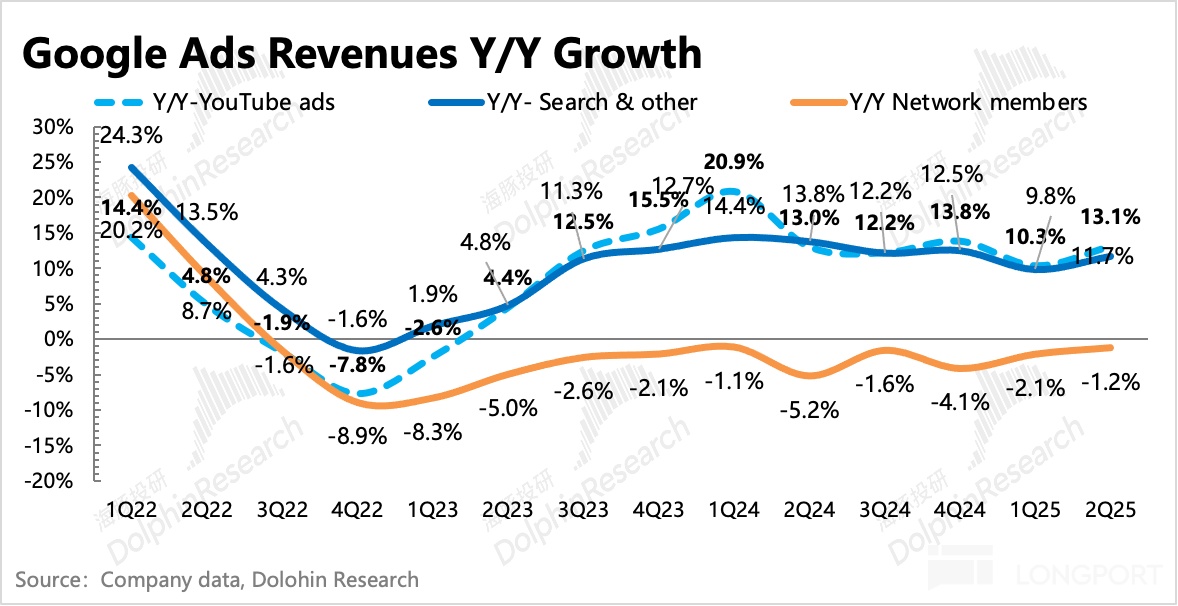

一季度谷歌搜索收入 542 億美元,同比增長 11.7%。AI Overview 目前在搜索量上的滲透率還不高,並且主要存在於非商業搜索上。商業搜索還是大多以傳統方式呈現搜索結果,尤其是谷歌搜索佔優勢領域的廣告金主(旅遊、金融等)。

但少部分存在於 AI Overview 搜索結果的廣告,點擊率雖低(需要用户 view more 才能看到),但由此帶來的點擊觸達,更具轉化動力。對此,廣告主至少是認可的。而由於用户在 AI Overview 下的時長/搜索量的增長,以及廣告位的稀缺,廣告主樂意接受更高的 eCPM 競價。

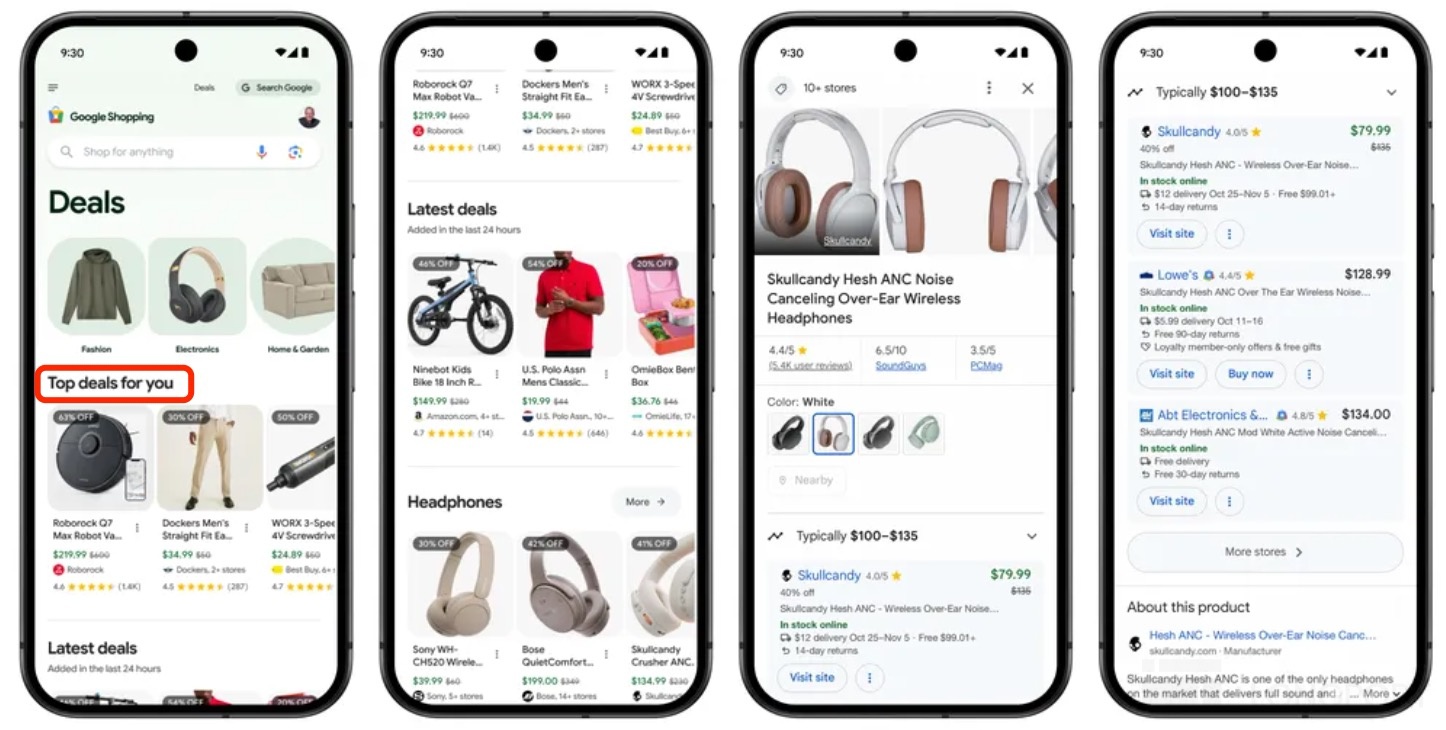

此外,AI 與原本功能的結合,也是對廣告 ROAS 提升的重要驅動因素。比如以 Shopping 為例,通過 AI 提升內容推薦,前端對根據用户習慣、喜好,對用户提高個性化的商品推薦。

而對於 AI 對搜索侵蝕的影響,首先谷歌的份額丟失是肯定的,但我們傾向於絕對值並未有明顯下降(AI 驅動用户增加多輪對話)。至於蘋果高管説的 Safari 搜索量絕對值首次下滑的問題,海豚君傾向於口徑差異(詳細可見此前討論)。

移動端的 iOS 用户使用 Google 搜索,並非只能通過 Safari,還包括 Chrome app,因此很可能是用户在 AI 使用上,獨立 App 的功能更齊全,使得體驗效果更佳。以及,Google 搜索的核心用户都傾向於下載獨立 app,邊緣用户才會用 Safari 中的 Chrome。這部分邊緣用户顯然更容易被其他新生的 AI 平台搶走。

b. YouTube 廣告

YouTube 因為有品牌廣告,因此對宏觀承壓期的敏感度相比搜索要更高一些。但因為 Shorts 和 CTV 的短期增長優勢,幫助整體 YouTube 扛住了一些逆風。二季度實現廣告收入 98 億,同比增長 13%,同樣有 1pct 的匯率順風。

c. 網絡聯盟廣告

聯盟廣告收入二季度同比下滑 1.2%,AI Overview 滲透越高,本質上對這一塊的收入打壓應該會越大(。目前聯盟廣告佔總營收比重已經降至 7.6%,拆分來看僅有的增長估計也主要靠的是 Google 旗下自身產品的廣告,比如 Gmail 等。

對於依賴谷歌做廣告分銷的平台來説,AI 搜索問答提供的是篩選匯總版的最優答案,省去了用户點擊跳轉鏈接的過程,因此對於分銷商來説,獲取到的有效用户點擊和行為數據也在大幅減少,從而影響分銷商的廣告投放效果。

(2)Cloud:增長再次加速,高景氣度持續

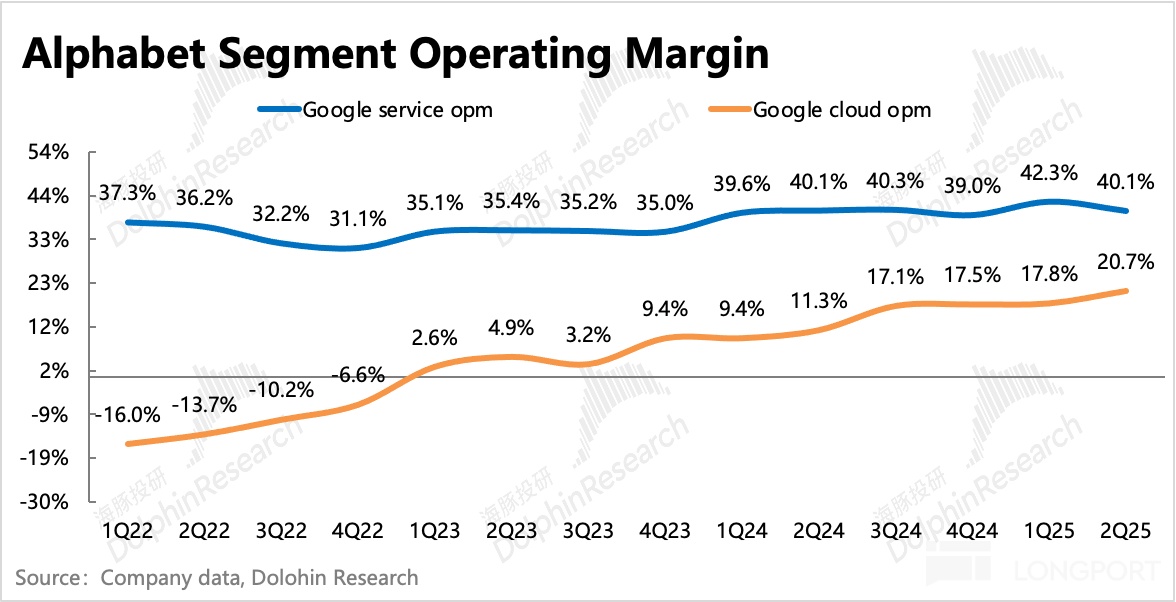

儘管市場對雲業務的高增長有一定預期,但恐怕是出於高基數和供給緊張的考慮,預期增長環比略微放緩。但實際是加速到了 30% 以上,年化創收預計達到了 500 億,增長 30%+。此外二季度雲業務經營利潤率繼續提升,已經達到了 20%。

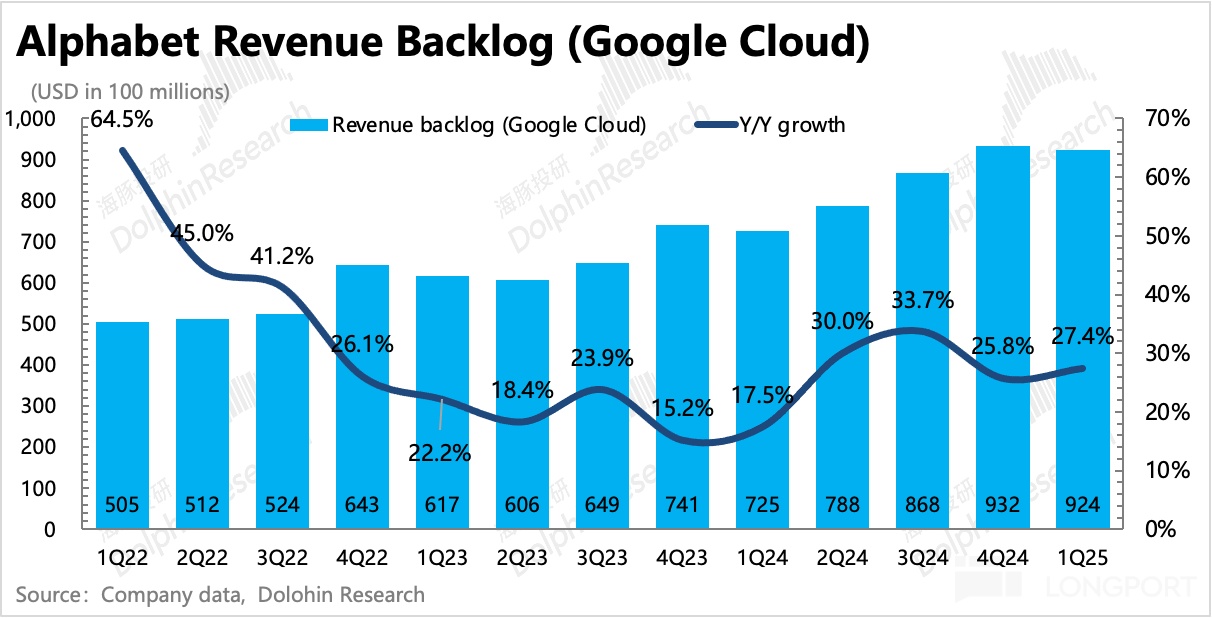

雲業務是 To B 的,因此可能長期趨勢上與本身的產品競爭力有關係,但短期的變化更容易受到當前或者上期新籤合同規模的變動。

因此海豚君一般還是會通過谷歌的 Revenue Backlog 指標來判斷短期趨勢。這個指標中大部分是來自雲業務,因此它的變化趨勢也可以視作雲業務的未履約合同量的變化趨勢。

通過合同規模情況,去年四季度放緩的增速,一季度又抬回來了,但環比還是減少了,主要是計算得一季度的當期新增合同環比下降較多。這裏面不排除一季度環境擾動(Deepseek&關税),二季度數據需要等待上交 SEC 的完整年報中查找。但從公司自信上調 Capex 的舉動,就無需太多的擔憂了。

對於二季度的合同積壓情況,海豚君會在完整年報披露後及時更新到長橋 app 深度數據模塊,感興趣可以關注。

(3)其他業務:CTV & Google one 帶動,增勢保持

這部分收入主要由 YouTube 訂閲(TV、音樂等)、Google Play、Google、One、硬件(手機 Pixel 和智能家電 Nest)等組成。

二季度其他收入實現收入 112 億,同比增長 20%,增速繼續反彈,如上面 Nielsen 的數據顯示,應該還是由 YouTube CTV,以及 Google one 的訂閲收入增長貢獻了主要動力。

三、盈利:增加 AI 研發 + 員工優化,同步進行

二季度核心主業的經營利潤 313 億,同比增長 14%,利潤率 32.4%,環比下滑了 1.5pct。主要是由於一筆 14 億美金的和解費(2022 年德州數據隱私訴訟)。剔除這個偶發影響後,實際利潤率保持一季度的高位,超出市場預期。

這也略超出海豚君的預期(預期利潤率提升較難),主要就是二季度谷歌新頒佈了一個面對傳統業務的員工自願離職方案,即自願離職的員工可以獲得一筆比以往更高的補償金。

但從員工人數上看,二季度還是淨增了 1300 多人,費用上主要增長的就是研發費用。因此可以大致判斷出,谷歌和 Meta 等其他硅谷科技巨頭一樣,都在持續做員工優化的動作,但對 AI 相關的技術研發保持高投入。

分業務來看,雲業務利潤率進一步提高,已經先於市場對兩年後的利潤預期達到 20%。

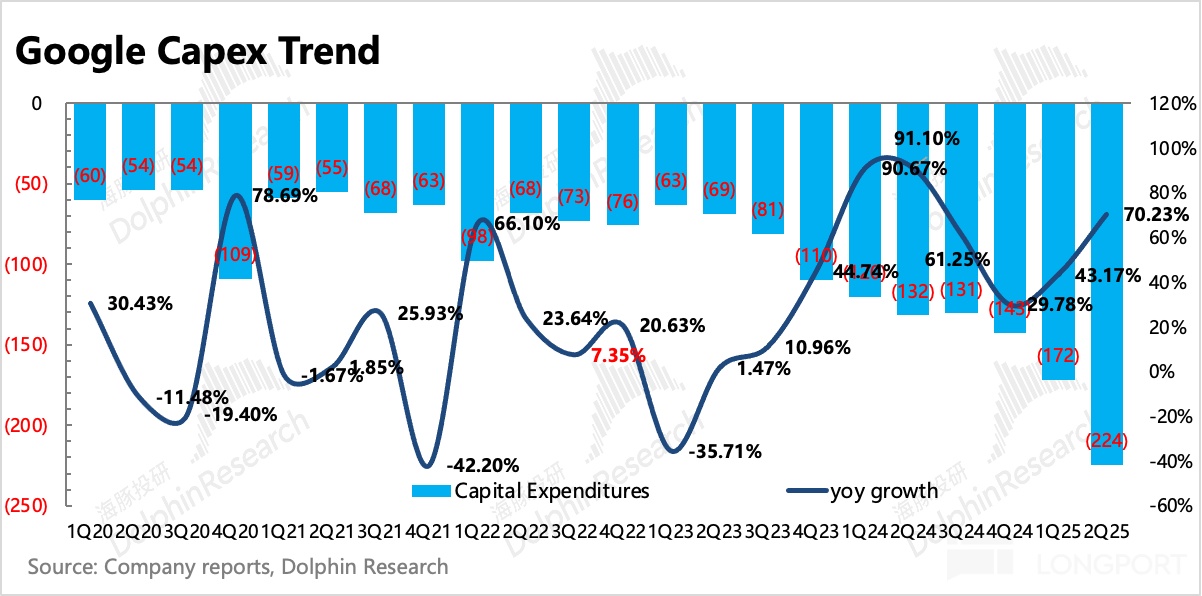

一季度資本開支 224 億,符合市場預期。4 月中旬的 GCP Next 大會還在重申 750 億 Capex 目標,還沒三個月,這次竟然豪邁加碼到 750 億,由此體現廣告一哥的轉型決心,和對 AI 前景的樂觀判斷。