要點:

- 谷歌 2025 年一季度財報顯示,營收 902 億,同比增長 12%。

- 廣告業務增長 8.5%,但面臨消費邊際轉弱的壓力。

- 二季度展望不確定,關税談判進展將影響廣告投放預算。

谷歌:關税大棒揮不停,廣告一哥真能穩如山?

實際來看,谷歌 Q1 業績強勁,明顯優於近期進一步下調後的預期(BBG 一致預期並未完全體現預期的調整)。但相比於一季度表現,二季度之後的展望才更加關鍵。不過谷歌一般不提供業績指引,這次電話會估計逃不掉分析師的追問,建議關注一下。

海豚君則傾向於除了 “不確定”,管理層給不出更清晰的描述,無非是強調自己的廣告 ROI 優勢和歷史應對經驗。當下的廣告前景如何一切取決於關税談判進展,在沒有實質性的利好落地之前,商家投放預算會更偏向謹慎。而後續談判若真的有好消息,那麼商家態度變化,至少也要等到三季度才會有所體現。因此,二季度是不確定中的確定——確定的是業績差,不確定的差到什麼程度。因此本篇點評除了梳理業績表現外,也會結合谷歌當下的境遇,聊一聊安全區間。

具體來看核心信息:

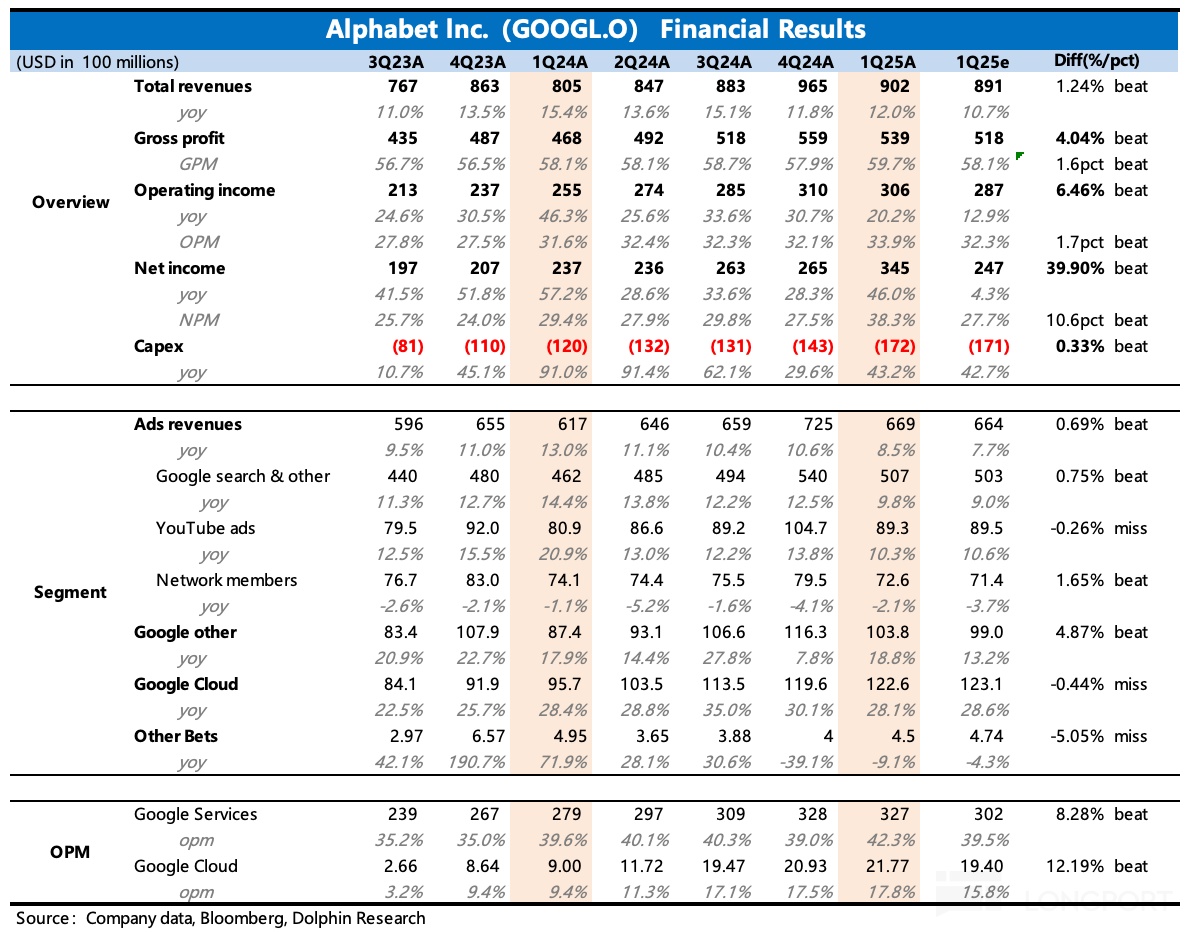

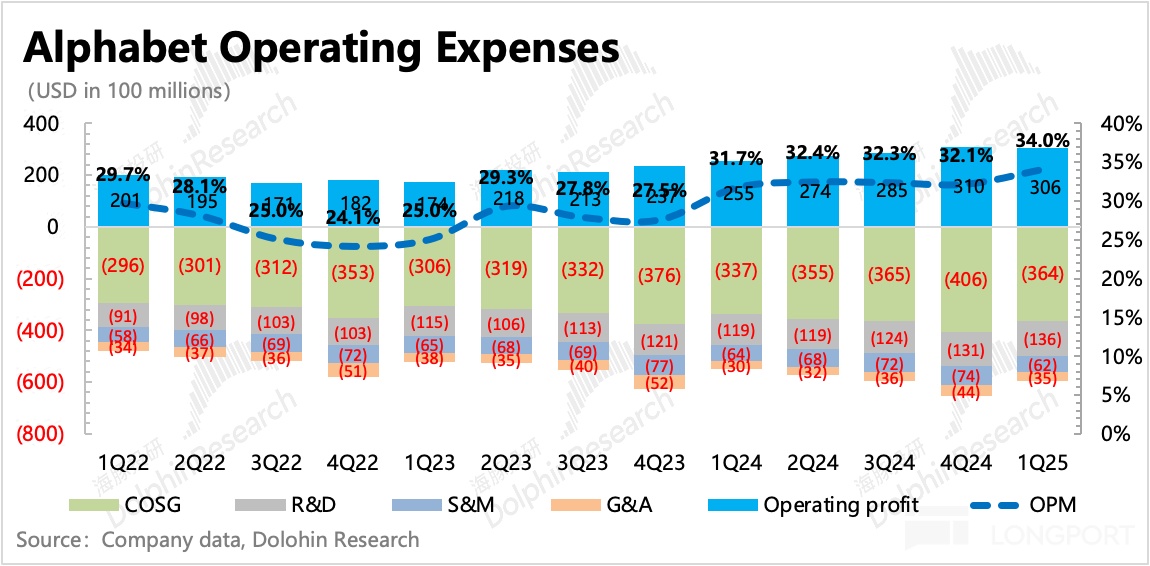

1. 略解心憂的 Q1 業績:一季度表現比謹慎的預期要明顯強勁,尤其體現在盈利能力上。Q1 經營利潤率環比繼續提升至 34%,暫時沒有體現出因支出增長而承壓的情況。

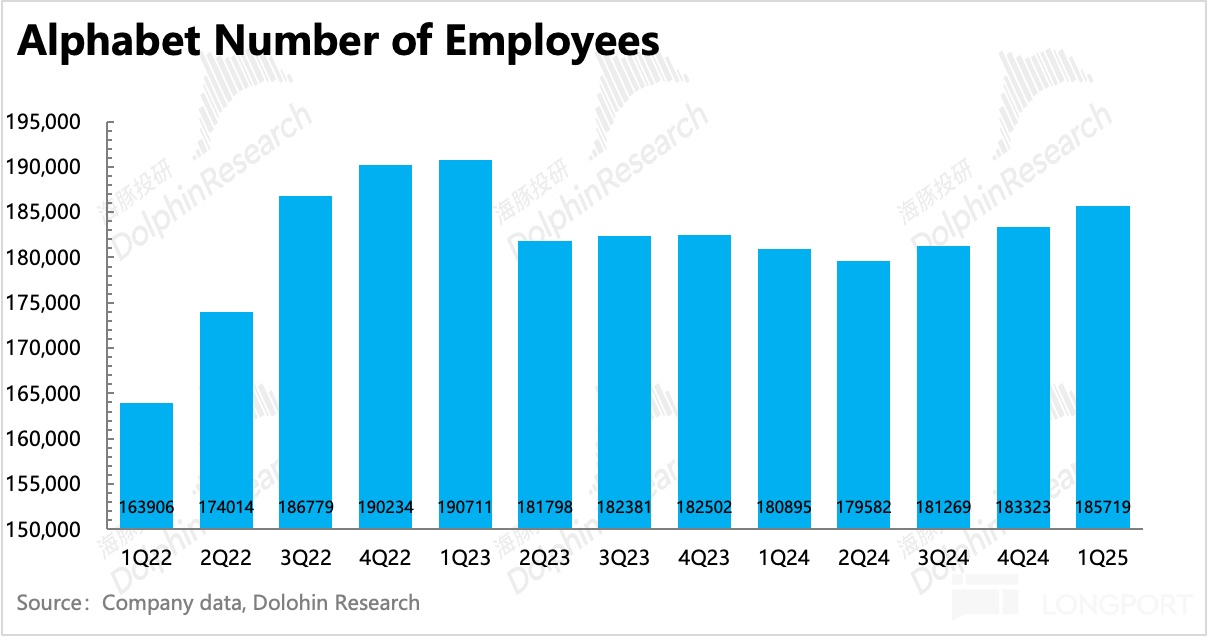

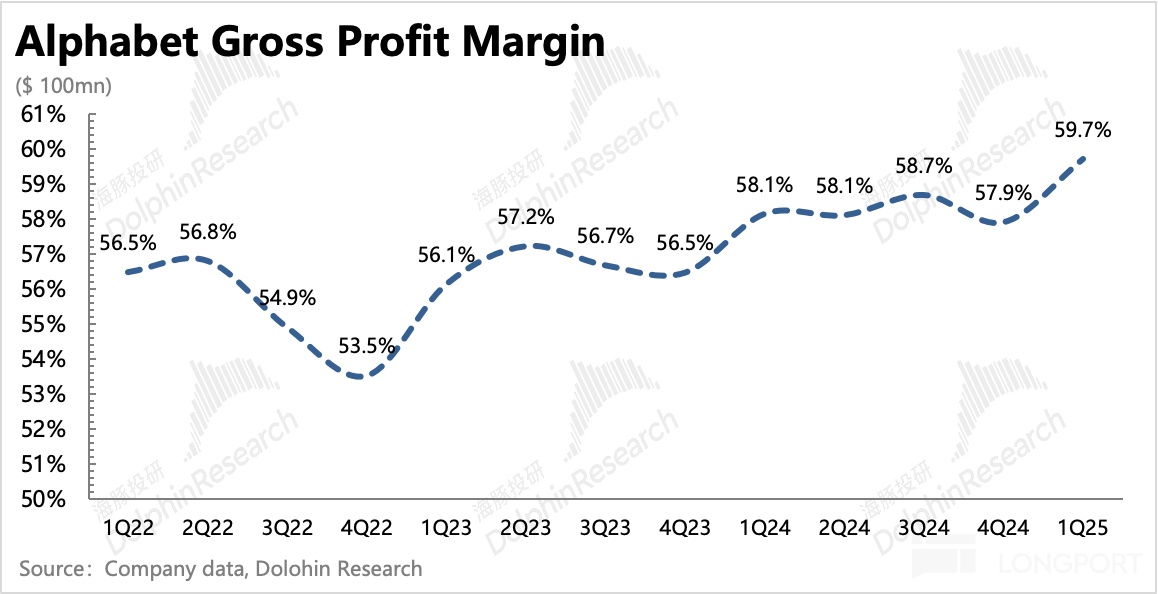

其中,成本和費用均有優化,毛利率提升至 59.7%,銷售費用則同比下滑,繼續受到嚴格控制。研發費用擴張不停,繼續同比增長 14%,Q1 新增的 2400 名員工應該主要來自於研發。

2. 新增 700 億回購額度:一季度回購 151 億美元,派發股息 24 億。在大環境不確定,以及今年高投入對利潤端的壓力下,管理層持續回購有望給估值託底。

儘管去年同期宣佈的 700 億回購額度還有近 100 億沒用完,但公司決定再加碼 700 億。回購 + 分紅的整體股東回報規模 800 億,由於市值收縮到 1.94 萬億,回報收益率提升到 4%。

3. 搜索廣告韌性,關注業績會展望:一季度搜索廣告韌性更足,YouTube 廣告或因為存在佔比不低的品牌廣告,因此增長放緩速度更快。聯盟廣告則最沒競爭力,繼續同比下滑。

儘管廣告收入小超預期(主要是搜索廣告),但其實增長放緩趨勢並未打破,這僅僅體現的是 2 月中以來美國本土消費邊際轉弱,商家投放預算的調整。谷歌廣告生態中,由於存在不少旅遊、醫療等服務消費廣告,反而使得零售、快消等邊際疲軟的消費類廣告佔比要低於整體行業,亞太電商對總收入的貢獻也不如 Meta 高,因此實際影響程度也相比同行更低。

但進入二季度,關税大棒的威力如何,還不好説,至少不能從一季度情況線性外推。尤其是在谷歌廣告中佔比不低的汽車、旅遊廣告,在關税戰之後,邊際趨勢上也發生了逆轉。谷歌一般不在財報中給業績指引,因此這次電話會很關鍵。

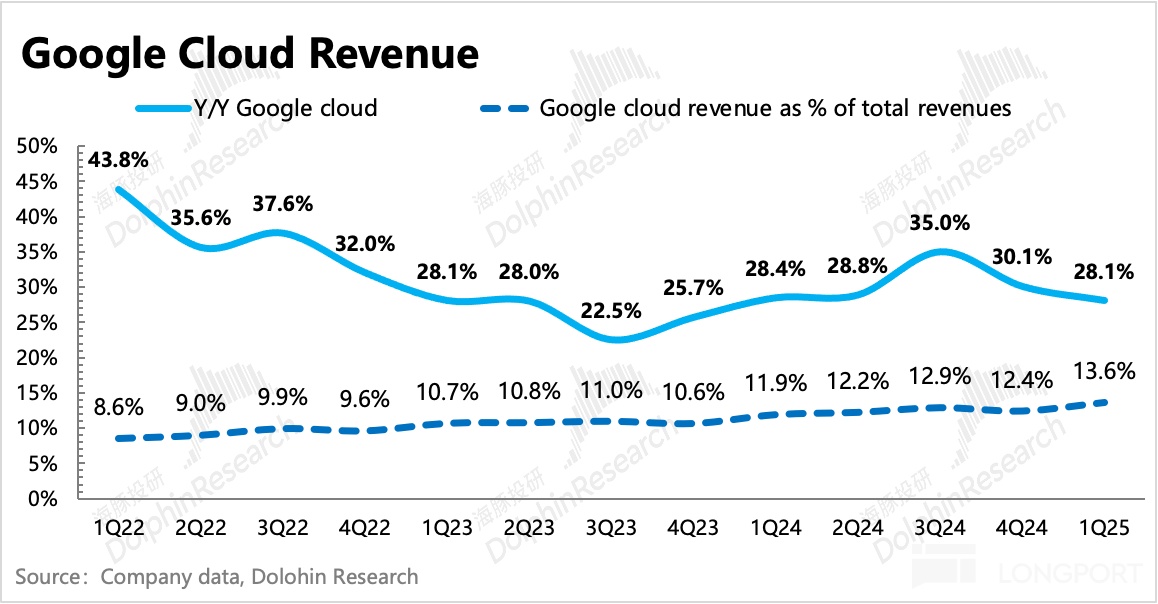

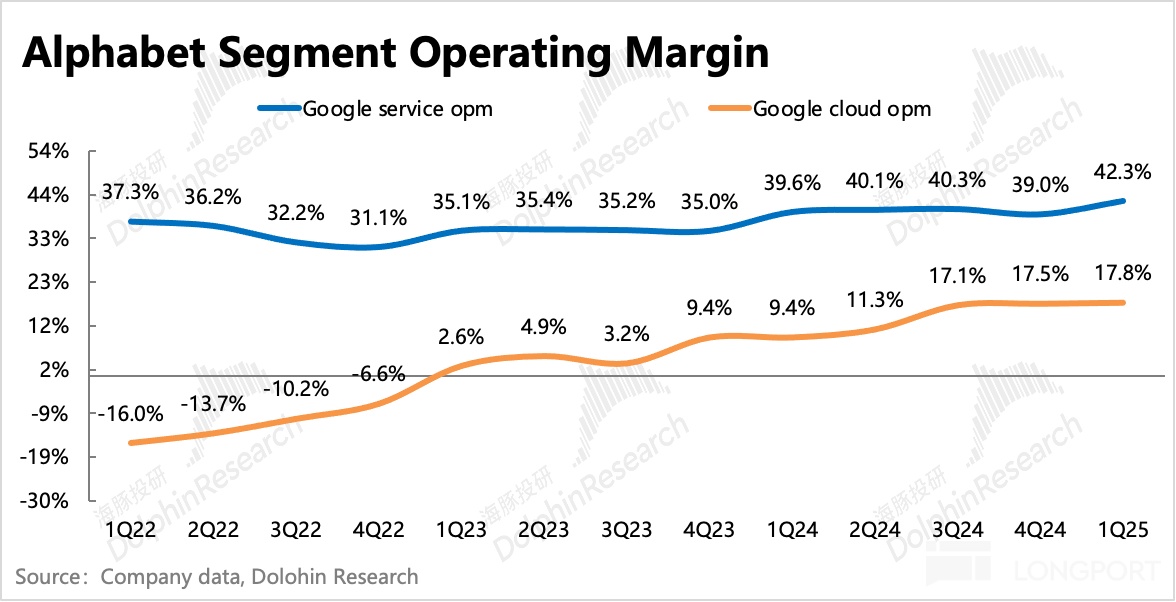

4. 雲業務高增長,謹慎全年預期過於積極:雲業務因為預期比較足,一季度沒有驚喜,同比增速 28%,保持高增長。雲業務經營利潤率繼續提升,這一點比較難得。

上季度谷歌積壓合同規模同比增長了 26%,增速有所放緩。放緩原因,短期可能與供給有關。Q4 電話會管理層提及因算力等服務器供應不足,客户的需求未被充分滿足而被迫壓制。

因為 AI,市場對其增勢比較有信心,近一個月機構對雲業務增長預期並未做什麼調整。但 4 月中旬的 GCP Next 大會上,也提到了因為大環境,出現了部分客户需求降温,需要留個心眼。

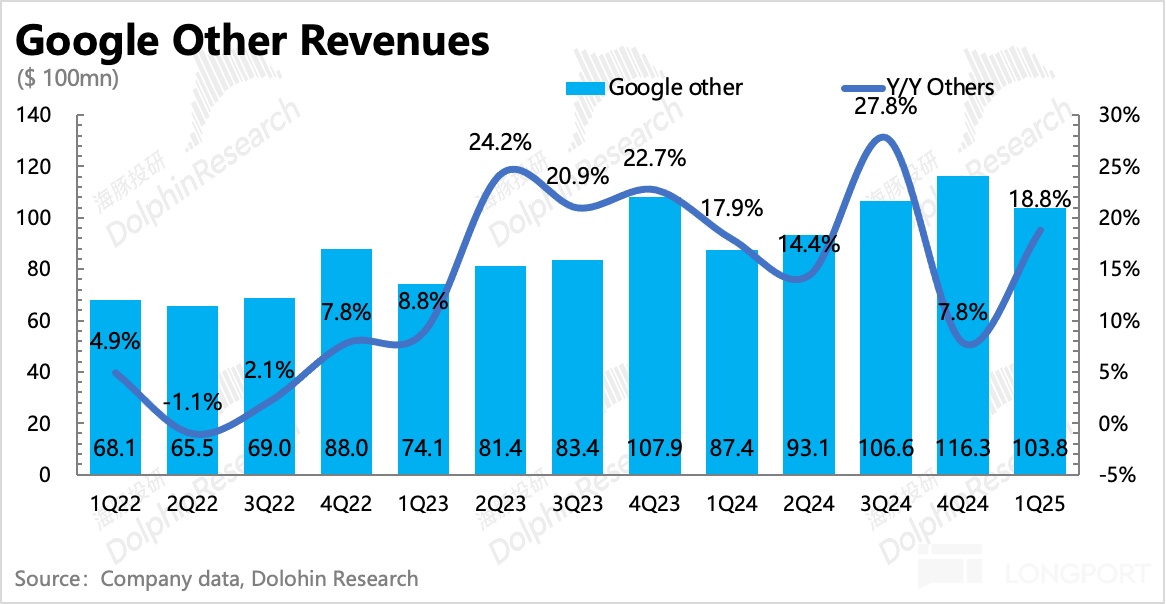

5. 其他收入超預期:一季度其他收入在走過 Pixel 9 銷售週期擾動影響後增速反彈,其中 YouTube 和 Google one 的訂閲收入增長貢獻了主要動力。

6. 重點指標與預期對比

海豚君觀點

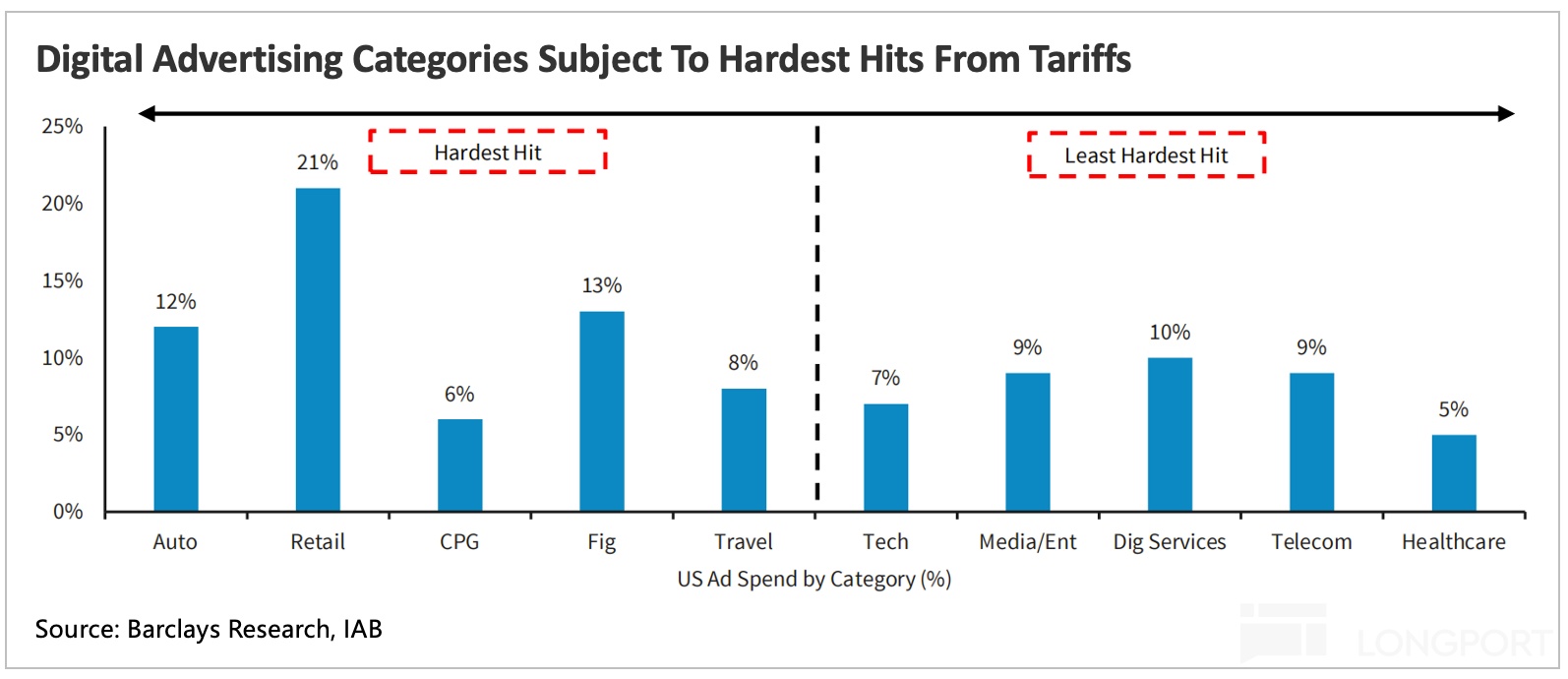

貿易戰中,除了直接受影響的進出口鏈外,廣告影響最大。不僅僅是因為美國零售快消過多依賴進口,還包括國家對抗下地緣風險上升,旅遊、金融等服務消費同樣會受到影響。營銷活動的支出往往是公司最先 “降本增效” 的類目,因此廣告影響自然首當其衝。

但市場預期走到哪裏是最關鍵的問題,畢竟 4 月關税落地之前,由於消費邊際轉弱,谷歌為首的廣告平台已經先進入了一波調整。特朗普揮舞關税大棒之後,股價更是走入急跌通道。而關税戰變化太快,AI 算力改革以及入口的搶奪戰也加快了進度。機構們甚至來不及算清楚實際影響,只能順着情緒先打下一部分估值。

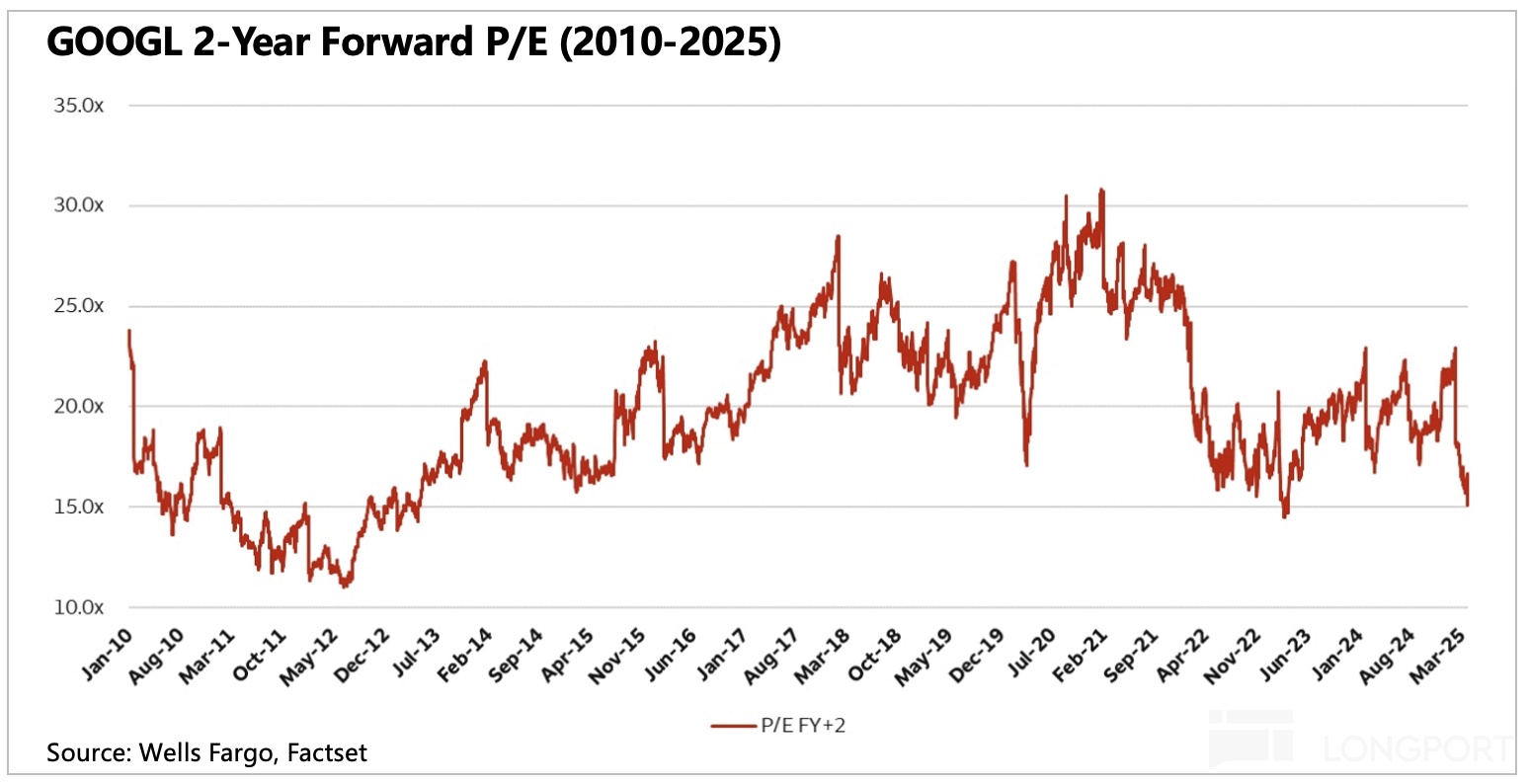

唯一確定的就是 “不確定”。按照部分機構在近一週更新的預期來看,市場對谷歌今年的業績預期調整 3%-5% 並不算多,但估值已經 “暫時性” 地錨定在歷史上的底部承壓點——2012 年、2022 年。

上述這兩年都是谷歌業績,尤其是指利潤業績走得極其難看的時候——直接連續 2-3 個季度負增長。由於短期業績承壓太大,以及預期會有正常的週期波動,因此選用 2 年後的業績作為基準,P/E 估值在 12-15x 區間。

前者(2012 年)因為涉及到移動端衝擊、Meta/Amazon 開啓競爭、大舉併購投資拖垮利潤以及反壟斷多重負面因素疊加,不太適合做直接對比。但後者(2022 年)是近十年,業績顯著承壓時的底部估值位置,被多數資金用於作為錨定參考的可能性更大。因此只要關税戰不再有新的惡化,這裏能夠視為一個短期情緒面觸底的拐點位,可以配合做波段。

但要期待持續向上修復的動力,還是離不開基本面。儘管在廣告承壓期,有效果廣告的大平台相對優勢會更突出,但今年海豚君偏向抱有一些謹慎:

一方面關税無論多少總會有落地,即時是談判拉扯期間,對實體經濟的傷害已經造成了,且至少今年,“不確定性” 的達摩克利斯之劍會壓制商家增加營銷的意願,拉回投放預算並不容易。二季度,在谷歌廣告中佔比不低的汽車、旅遊廣告,可能會在關税的影響下,逆轉一季度強勁趨勢,加大二季度及全年的壓力。

另一方面關於 AI 的軍備競賽仍在開展,DeepSeek 帶來的算力通縮,並未調整谷歌的投入預期(4 月中旬的 GCP Next 大會上再次重申 750 億 Capex;年初以來招聘力度不減),最多影響一下內部費用的新平衡,加大研發,減少銷售、行政管理等支出。

除此之外,隨着 AI 發展速度不斷刷新我們的預期,谷歌的搜索也並非兩年前那樣可以暫時無憂,而是需要關注起入口侵蝕的風險。在海豚君看來,雖然 AI Overview 對提高搜索活躍確實有幫助,但從商家視角,搜索量增加並不代表預算絕對額一定增加,而更多的是要看不同渠道的份額佔比做分配來看。這裏面,以 ChatGPT 為首的 AI 平台入口,依然是傳統搜索引擎中長期的威脅,只是前者因為商業模式和廣告生態體系仍在搭建中,直接獲得的廣告預算也不多,但積極做平台內 AI 搜索習慣的社交平台則有望以更快的速度撈到一些好處。

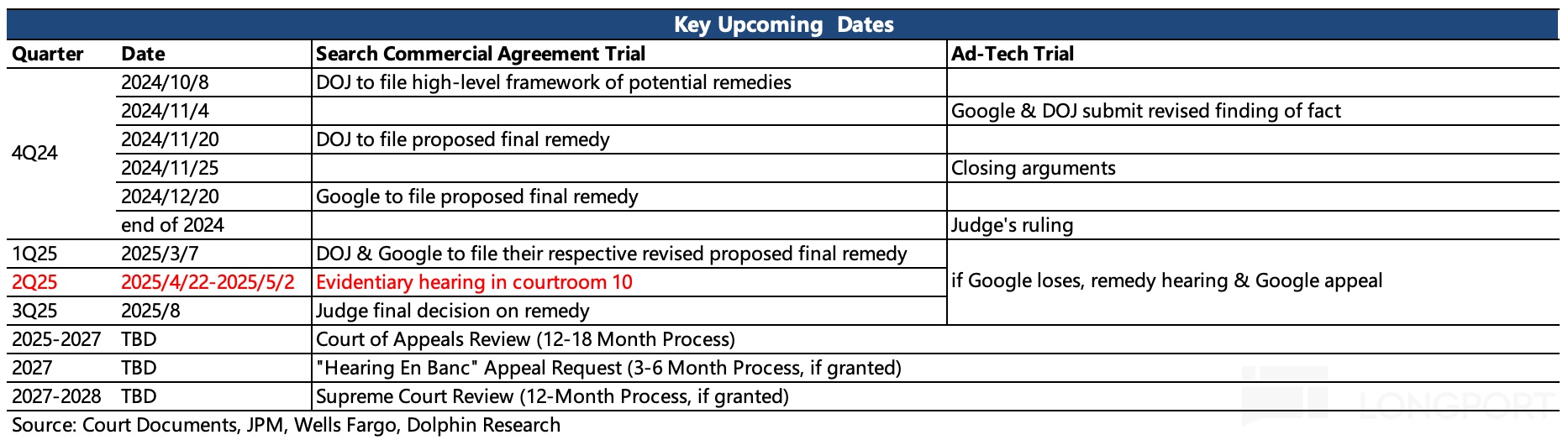

最後,近期正在開展關於谷歌反壟斷訴訟案(移動設備默認搜索引擎、廣告技術不公平競爭)的聽證會。關於反壟斷案的討論,可以回溯海豚君在 3Q24 財報點評中的詳細討論。

以下為財報詳細解讀

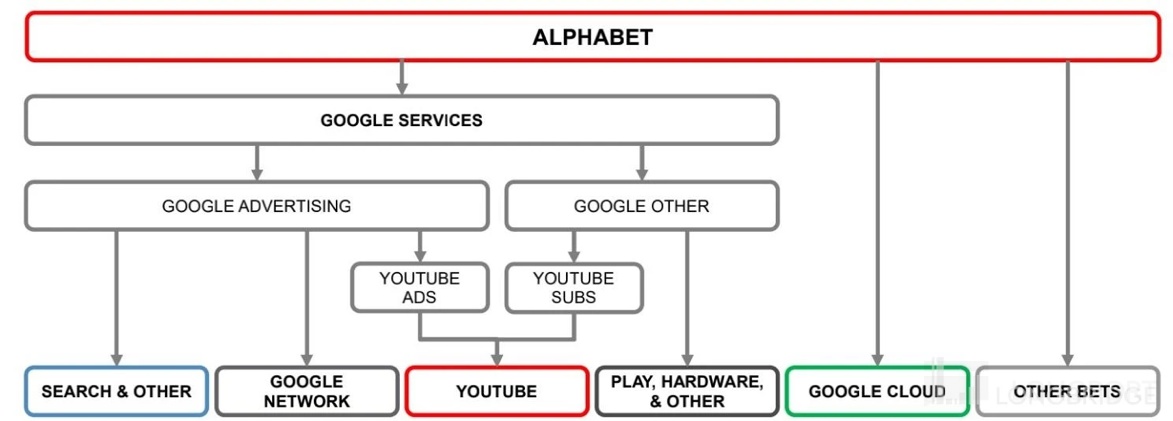

一、谷歌基本介紹

谷歌母公司 Alphabet 業務繁多,財報結構也多次變化,不熟悉 Alphabet 的小夥伴可以先看下它的業務架構。

簡單來闡述下谷歌基本面的長邏輯:

a. 廣告業務作為營收大頭,貢獻公司主要利潤。搜索廣告存在中長期被信息流廣告侵蝕的危機,處於高成長的流媒體 YouTube 來進行補位。

b. 雲業務是公司的第二增長曲線,已經扭虧盈利,過去一年近期簽單勢頭強勁。在廣告將不斷受弱消費拖累下,雲業務的發展對支撐公司業績和估值想象空間也越來越重要。

二、收入:底盤穩固,超出謹慎預期

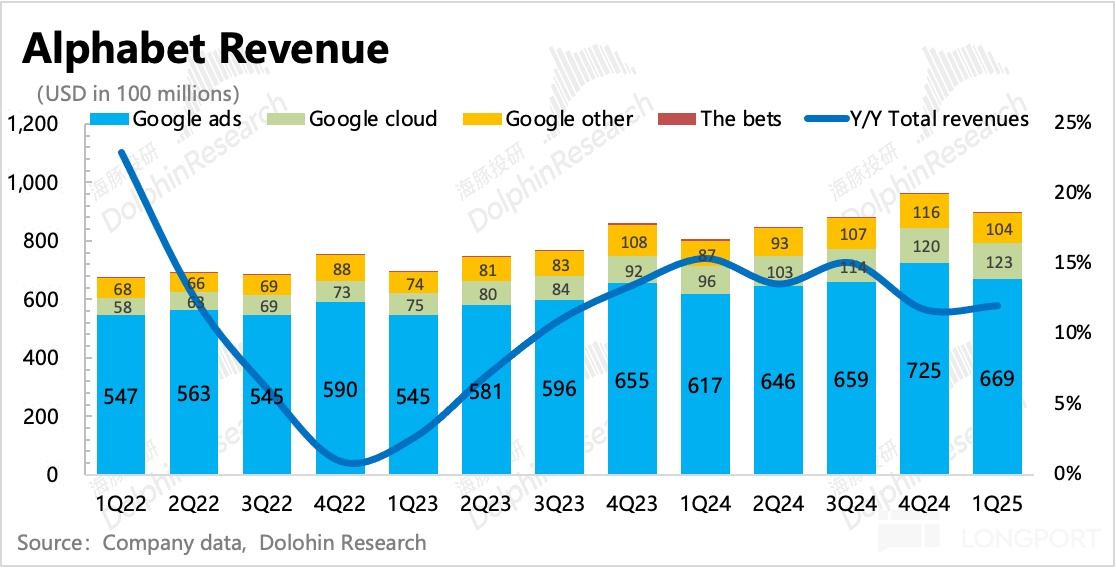

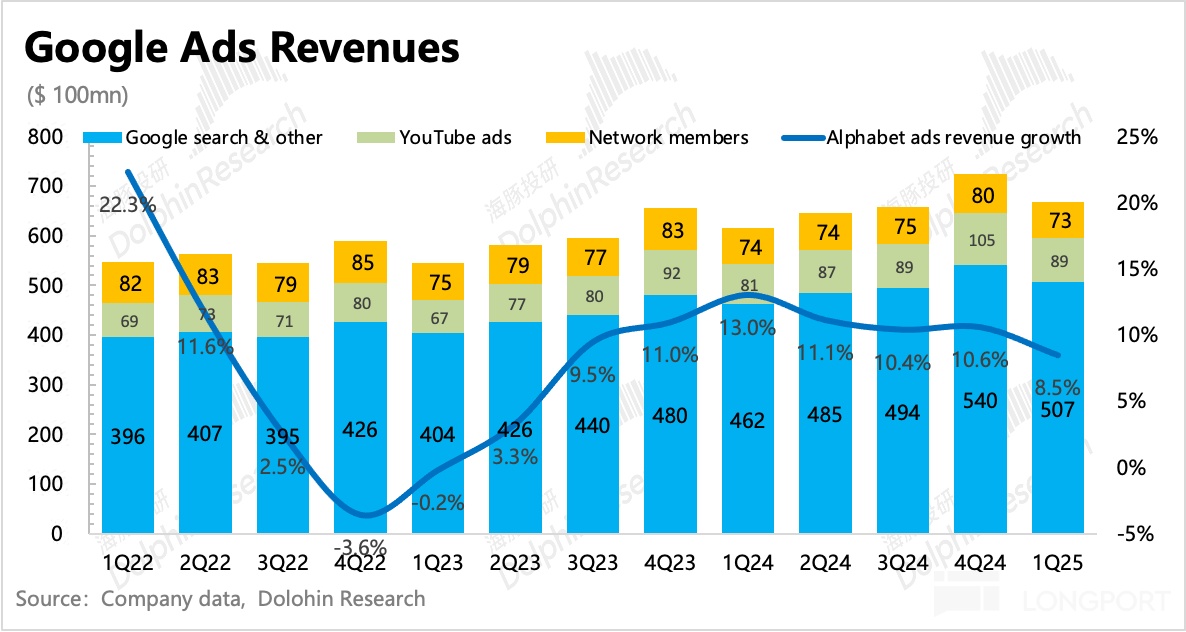

一季度谷歌整體營收 902 億,同比增長 12%,高於預期。

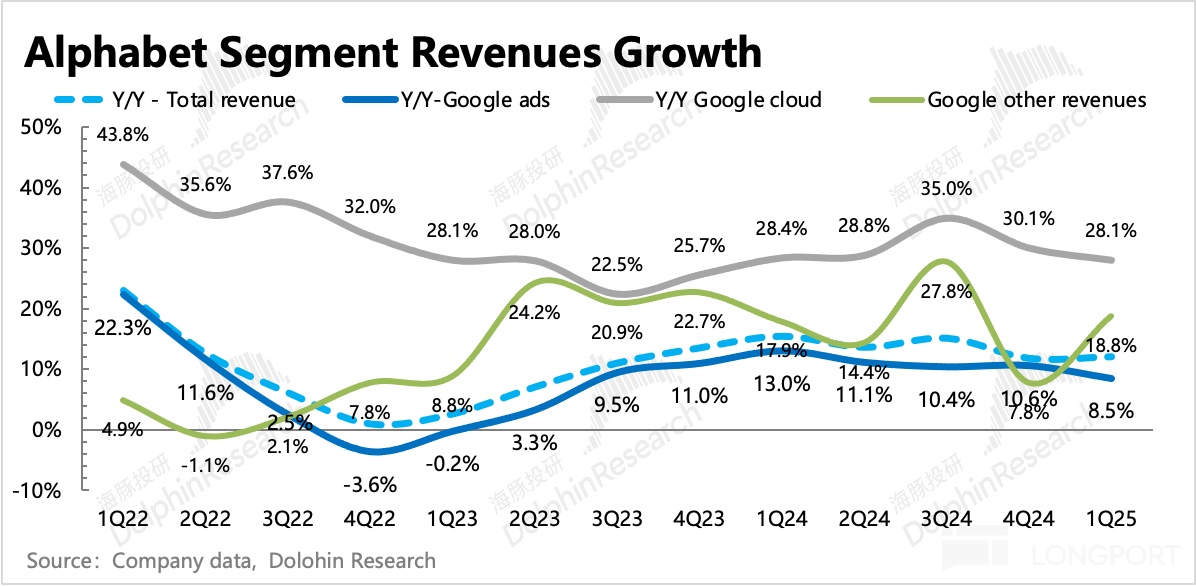

其中核心支柱,佔比 75% 的廣告業務,同比增長 8.5%,高基數下明顯放緩。一季度沒了政治廣告加持、2 月以來消費轉弱,商家投放預算做了一些調整。

廣告之外,AI 推動下的 Google 雲服務繼續高增長 28%,市場預期較充分,不算驚喜。

其次,YouTube 訂閲、Google Play 以及 Pixel 系列的硬件等其他收入走過 Pixel 系列銷售週期錯位帶來的擾動,增速反彈,其中 YouTube 和 Google one 的訂閲收入增長貢獻了主要動力。

具體來看:

(1)廣告:承壓期,搜索比 YouTube 穩健

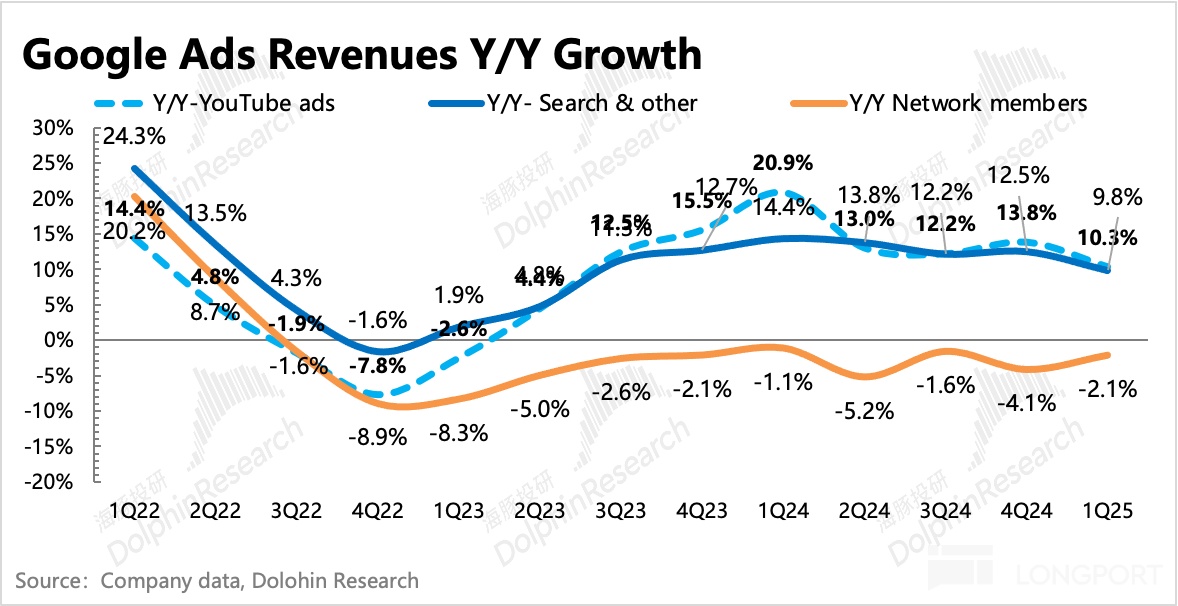

一季度廣告收入 669 億美元,整體增長 8.5%,存在放緩趨勢。除了高基數影響,主要由於 2 月以來,消費邊際轉弱帶來的商家投放預期調整。從細分業務來看放緩幅度,穩定性表現排名還是搜索>YouTube>聯盟廣告。

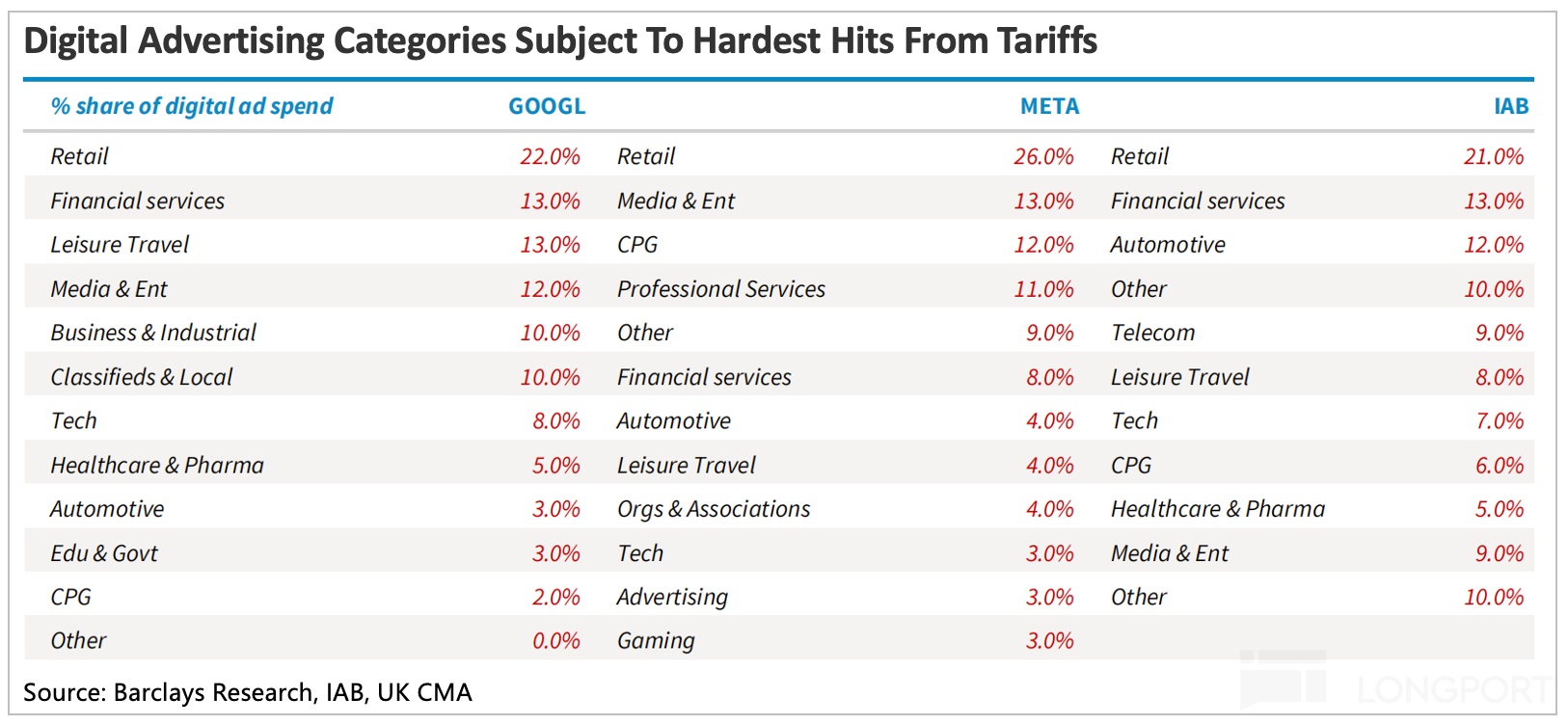

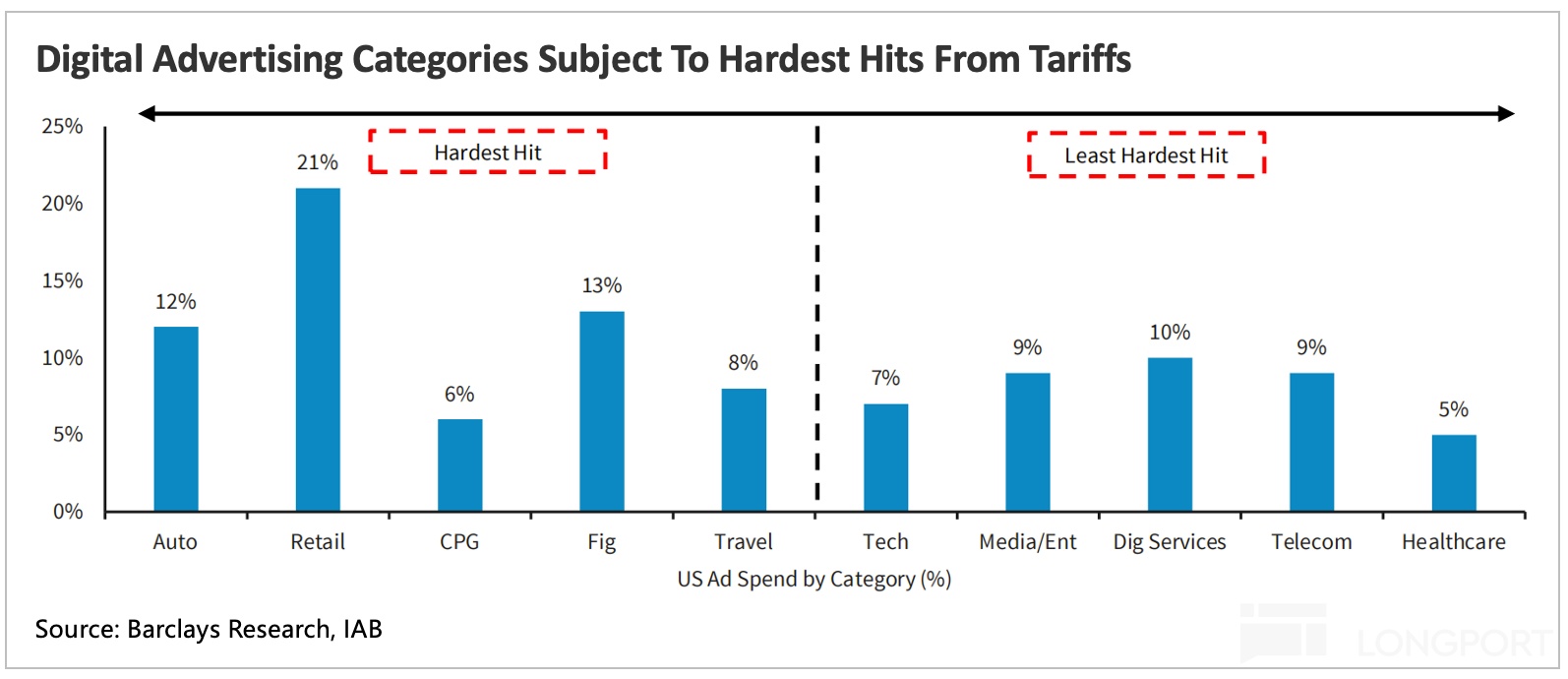

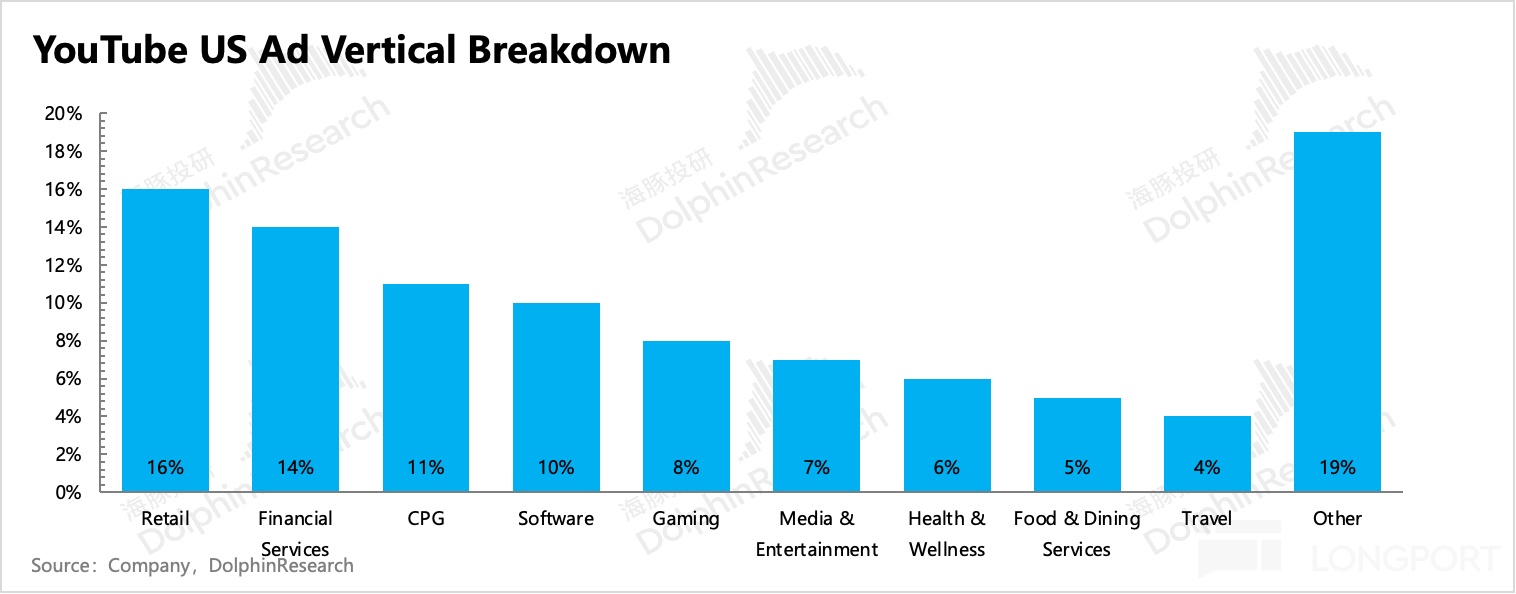

從整體廣告的分類來看,谷歌的廣告主除了零售與貿易戰進出口直接相關外,TOP5 都是服務消費居多,比如金融、旅遊、媒體娛樂。這在關税戰不持續升級到地緣對抗時,能相對硬抗。但如果升級到國家對抗階段,那麼影響也是不小的。

換句話説,如果只是適度關税,就算經濟影響,谷歌廣告的影響程度較輕。但現階段暫時不適用,貿易戰只是暫緩升級,但大國對抗姿態已經擺出來了。

a. 搜索廣告

一季度谷歌搜索收入 507 億美元,同比增長 9.8%。作為點擊轉化報價的大流量平台效果廣告,在行業承壓期,一般是商家最後削弱的預算。不僅如此,最初還會因為商家將中小平台的品牌廣告預算撥回來,韌性也會更強。

當然 Q1 的情況只體現商家對本土消費邊際轉弱的一些預算調整,並不包含對關税尤其是超預期的關税對抗下,商家的投放意願降温。雖然海豚君仍然認可搜索廣告在這個過程中會保持相對強勢,但作為這麼大體量的廣告公司而言,尤其是零售廣告佔比不低,Beta 的影響力還是更大一些。

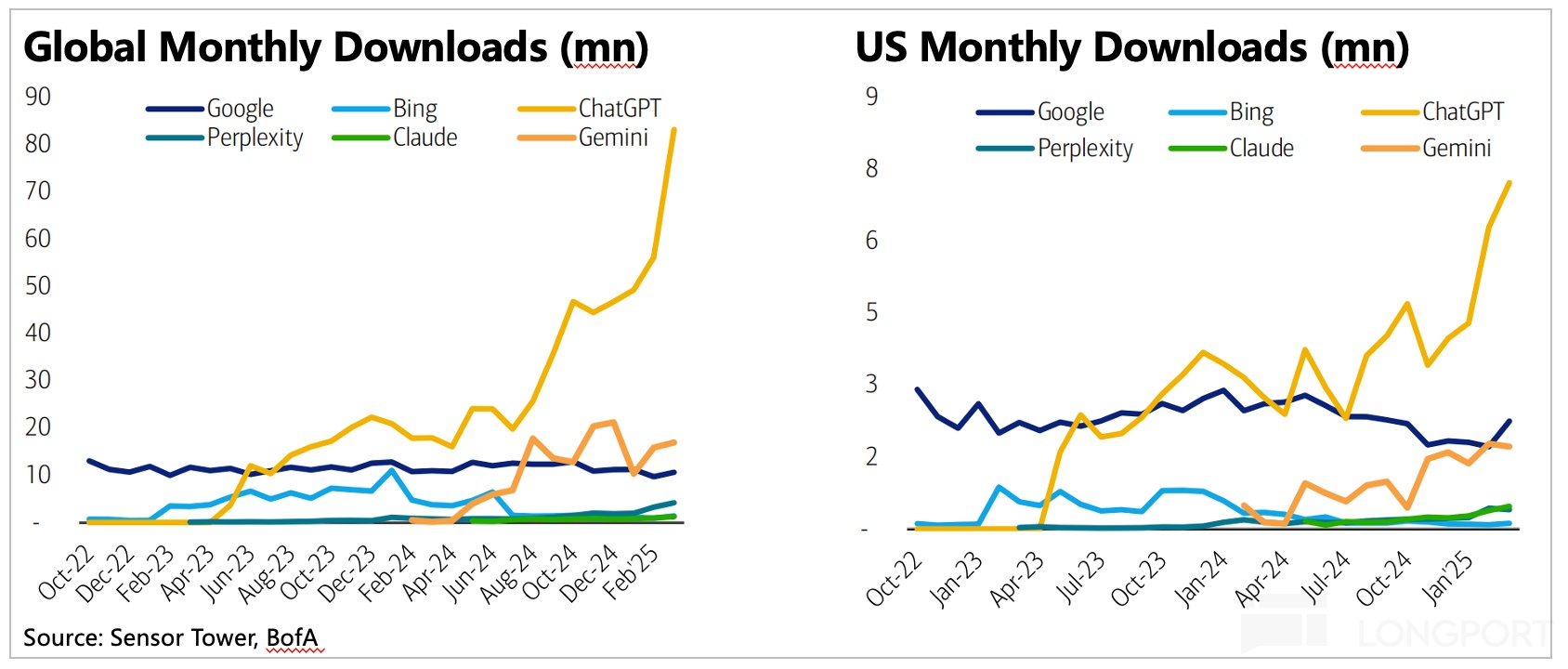

至於 Alpha 層面,去年推出的 AI Overview,對用户搜索活躍度的提升有很大幫助,一定程度上鞏固了谷歌搜索王國,從日活規模來看,去年以來增長持續提高。但中長期視角,隨着 AI 發展速度不斷刷新我們的預期,AI 平台對傳統搜索入口的流量爭奪很難遏制住。今年年初以來,隨着 ChatGPT 宣佈開放搜索功能,免註冊可使用 OpenAI 3-mini 等基礎推理模型,ChatGPT 流量加速奔跑,下載爆棚。

當下 AI 平台商業模式主要是付費,廣告主商業生態還未搭建完成,直接獲得的廣告預算也不多,但積極做平台內 AI 搜索習慣的社交平台則有望以更快的速度撈到一些好處。

b. YouTube 廣告

YouTube 因為有品牌廣告,因此對宏觀承壓期的敏感度相比搜索略強一些。一季度實現廣告收入 89 億,同比增長 10.3%,環比放緩 3.5ppt。

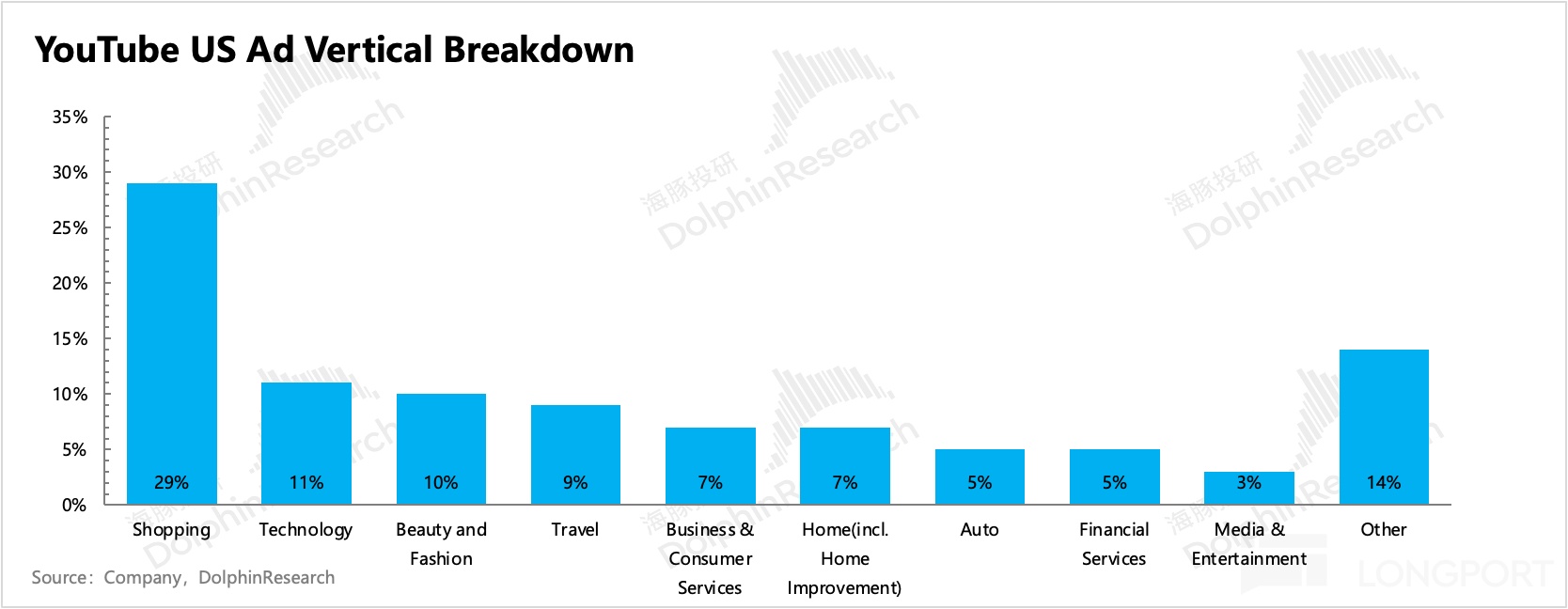

從不同廣告主的收入貢獻來看,YouTube 中的零售、金融服務、快消品佔比為最高的三項,這三項都是貿易戰中影響不低的類別。

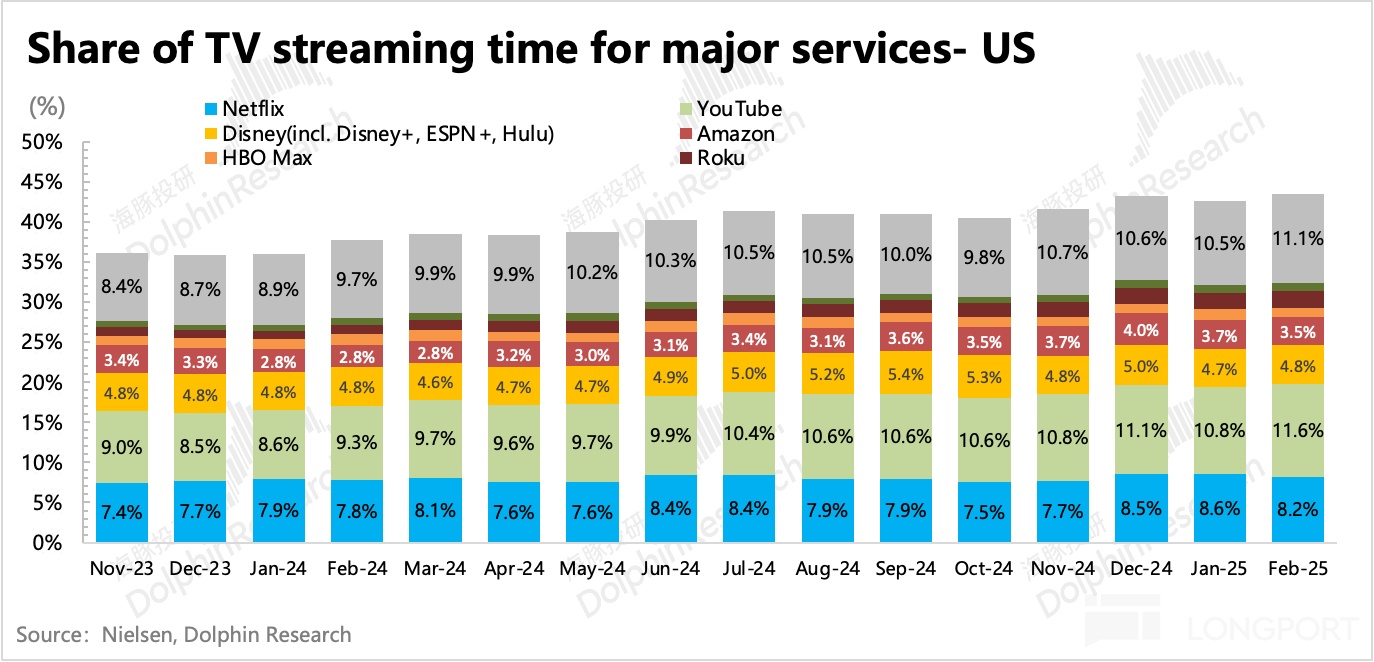

不過 YouTube 流量大,且有 Shorts,因此也能對沖掉一些影響。再加上 YouTube 在 CTV 上的收視時長份額一直不錯,用户需求高,要麼轉化為會員付費,要麼就帶來更高的廣告收入。

c. 網絡聯盟廣告

聯盟廣告收入一季度同比下滑 2%,在行業承壓期市最先被商家削減的渠道,尤其是 AI Overview 上量之後。

對於依賴谷歌做廣告分銷的平台來説,AI 搜索問答提供的是篩選匯總版的最優答案,省去了用户點擊跳轉鏈接的過程,因此對於分銷商來説,獲取到的有效用户點擊和行為數據也在大幅減少,從而影響分銷商的廣告投放效果。

(2)Cloud:保持高增長,謹慎全年預期過於積極

雲業務因為預期比較足,一季度沒有驚喜,同比增速 28%,保持高增長。雲業務經營利潤率繼續提升,這一點比較難得。

上季度谷歌積壓合同規模同比增長了 26%,增速有所放緩。放緩原因,短期可能與供給有關。Q4 電話會管理層提及因算力等服務器供應不足,客户的需求未被充分滿足而被迫壓制。

因為 AI,市場對其增勢比較有信心,近一個月機構對雲業務增長預期並未做什麼調整。但 4 月中旬的 GCP Next 大會上,也提到了因為大環境,出現了部分客户需求降温,需要留個心眼。

雲業務是 To B 的,因此可能長期趨勢上與本身的產品競爭力有關係,但短期的變化更容易受到當前或者上期新籤合同規模的變動。

因此海豚君一般還是會通過谷歌的 Revenue Backlog 指標來判斷短期趨勢。這個指標中大部分是來自雲業務,因此它的變化趨勢也可以視作雲業務的未履約合同量的變化趨勢。

通過合同規模情況,一季度雲業務的景氣度保持高位的同時,環比略有放緩。截至到四季度(一季度數據需要等待上交 SEC 的完整年報中查找,數據雖然滯後,但大趨勢還是能看出來),谷歌雲的積壓合同規模達到 932 億,同比增長 26%,較上季度放緩。海豚君計算預估得的合同淨增額 184 億,也相比三季度的 194 億略低。

對於一季度的合同積壓情況,海豚君會在完整年報披露後及時更新到長橋 app 深度數據模塊,感興趣可以關注。

(3)其他業務:增速快速放緩,主要系 Pixel 銷售週期錯位

一季度其他收入實現收入 104 億,同比增長 18%,增速反彈,一方面 Pixel 銷售週期影響已經走過,另一方面 YouTube 和 Google one 的訂閲收入增長貢獻了主要動力。這部分收入主要由 YouTube 訂閲(TV、音樂等)、Google Play、Google、One、硬件(手機 Pixel 和智能家電 Nest)等組成。

三、盈利:大超預期,但今年繼續提升難度較大

一季度核心主業的經營利潤 306 億,同比增長 20%,利潤率提升至 34%,超出市場預期,似乎還沒有體現出因支出增長而承壓的情況。

整體上看,其中,成本和費用均有優化,毛利率提升至 59.7%,銷售費用則同比下滑,繼續受到嚴格控制。研發費用擴張不停,繼續同比增長 14%,Q1 新增的 2400 名員工應該主要來自於研發。

分業務來看,雲業務利潤率進一步提高至 17.8%,市場預期在未來兩年,雲業務的經營利潤率能夠穩步提升到 20%。

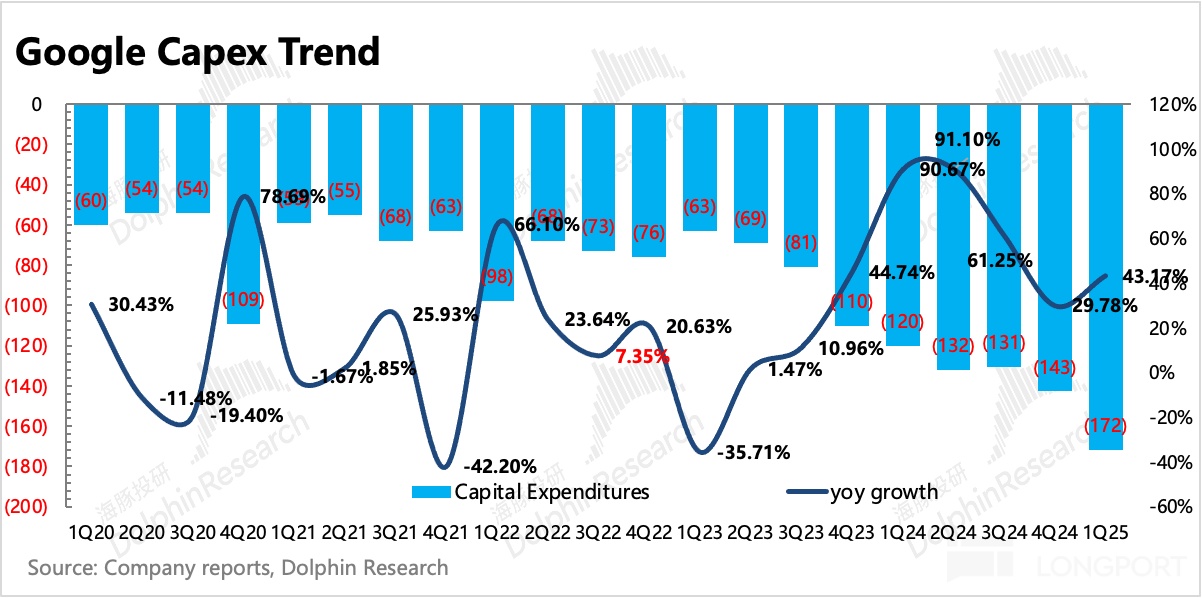

一季度資本開支 172 億,符合市場預期。4 月中旬的 GCP Next 大會上,儘管 DeepSeek 引發算力通縮趨勢、關税帶來大環境的高度不確定,谷歌依然重申了今年 750 億的 Capex,預示着後續投入依然會繼續加碼。既然投入意願高,而今年收入放緩甚至承壓都相對確定,那麼兩頭壓縮下,利潤的壓力就來了。

這時候就凸顯管理層的託底作用了,尤其是在當下公司靜態估值歷史偏低的時期。儘管去年同期宣佈的 700 億回購額度還有近 100 億沒用完,但公司決定再加碼 700 億。回購 + 分紅的整體股東回報規模 800 億,由於市值收縮到 1.94 萬億,回報收益率提升到 4%。