要點:

- 迪士尼發佈 2025 財年第三季度業績,整體符合預期。

- DTC 用户淨增 170 萬,公園收入增長 10%。

- 有線業務下滑 15%,整體盈利目標上調至 8%。

保持耐心,迪士尼的春天已近

DIS 2025 財年第三季度(CY25Q2)業績。三季度業績整體在公司預設的向好趨勢上,但和預期相比,好壞參半。績後市場的負面反饋,主要是對指引上調幅度不滿帶來。

具體來看:

1. DTC 繼續 “有質量” 增長:三季度流媒體用户淨增 170 萬人,基本符合市場預期,主要受《海洋奇緣 2》、《Andor》等之前的熱片上線平台。將不同資源整合後,顯然能夠提高變現效率,DTC 板塊已經連續四個季度利潤率持續提高,三季度經營利潤率為 5.6%

指引上,公司預計下季度 Disney+ 和 Hulu 的總訂閲數環比淨增超 1000 萬,超出市場預期。增量的訂閲主要來自 Hulu,源於與有線電視公司 Charter 的合作恢復。

2. 競爭影響沒那麼大,公園業務上調目標:對主題公園業務,市場預期也經歷一些波動。關鍵影響因素就是 5 月底新開在奧蘭多的環球 Epic,帶來的競爭分流。

市場從最初的保守謹慎,到後續看到分流減弱,情緒才轉向。實際表現來看,三季度本土公園收入增長 10%,主要靠人均付費帶動,人流量同比持平,相比上季度的 2% 增長略微走弱,考慮到物價上漲本身對人流量有壓制,因此説明 Epic 競爭影響相對可控。

國際公園則在上季度疲軟後,因為基數下降,本季度走出人流量、人均付費的雙面反彈。

公園中的郵輪業務是 2026 財年的重頭戲,年底計劃新開的兩條航線(Destiny、Adventure)有望帶來顯著增量,目前官網訪問量非常可觀(5、6 月訪問量同比增長 51%,App 下載量 20%,用户增長 14%。)。

指引上,公司上調今年的盈利目標:從 6-8% 增長,提高到 8% 的增長。

3. 體育關注 ESPN 新版本:三季度體育業務增長持平,略低於預期。除了本身收視率下滑導致增長緩慢外,印度 Star 重組影響(剝離後體現在投資收益中)也在週期內。8 月 21 日旗艦版 ESPN+ 將發佈,預計會提振用户訂閲和廣告收入。

4. 電影仍在內容週期:三季度內容銷售收入小超預期,但因為基數提高,同比增速放緩明顯。

目前而言迪士尼仍然處於內容週期,本季度電影上映的主要是《Elio》、《Thunderbolts*》以及《Lilo & Stitch》,票房都還可以,但去年同期是全球票房第一的《Inside Out 2》,因此增長承壓以及變現效率同比下降。

展望上,年內期待《Zootopia 2》和《Avatar: Fire and Ash》上映。

5. 有線業務進一步疲軟:這是當期表現最弱的業務,同比下滑 15%。除了行業趨勢(Nielsen 數據顯示有線電視份額進一步下滑)外,也有迪士尼自身戰略下對有線電視做主動調整的原因。

6. 重要財務指標一覽

海豚君觀點

三季度當期表現在細分業務上是好壞參半,看整體數則是基本符合預期,但在這個財報季(只有紮實的顯著超預期才能獲得正面反饋,在市場眼中就屬於比較吊車尾的成績了。

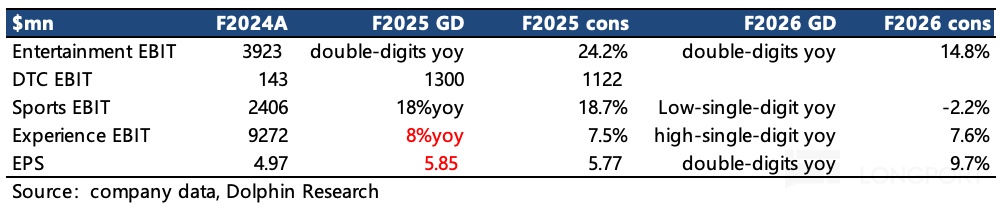

尤其是可能對指引上調幅度不滿意(【體驗】經營利潤、整體 EPS,如下圖中紅字),樂觀的多頭應該是期望有更好的表現。不過海豚君認為,儘管回暖節奏拖沓,不同業務面臨不同的短期緩解變化,造成整體集團進步慢,但向好趨勢是確定的。

尤其是對當下業績影響最大的因素——Epic 環球競爭的影響,可以説在本次業績中已經能説明 “競爭影響整體可控”。隨着 Epic 開園熱度邊際下降,對迪士尼世界的影響也會進一步收斂,使得迪士尼的後續回暖之路少掉更多質疑。

最後看估值,由於不同細分業務都處在各自的較大變化週期,而不同業務未來價值以及市場認可度也有差異,這在整體集團視角的業績上可能無法體驗其中的價值變化。因此海豚君傾向於還是採用 SOTP 分部估值,打亂並重新按照流媒體、公園、電影、有線電視四個板塊來估值。如下圖,合計歸屬於母公司的總價值近 2450 億(相比上季度點評 2300 億略有提高),較目前 2100 億市值還有約 18% 的空間。

一、認識迪士尼

作為近百年的娛樂王國,迪士尼的業務架構也經歷了多次調整,海豚君在《迪士尼:百歲公主的 “駐顏術”》中有過詳細介紹。

近一年涉及到集團層面的重大調整,不僅換了領導班子,還改變了業務架構,變更了戰略重點。新的業務架構下,主要分為三大板塊——【娛樂】、【體育】、【體驗】:

- 原架構與新架構的區別?

新架構主要突出了 ESPN 的戰略地位,將 ESPN 頻道和 ESPN+ 單拎出來成立一個體育業務部,足見公司的重視。

(1)【娛樂】業務包含:原有線渠道、DTC(除 ESPN+ 以外)、內容銷售,同時處置了一些部門整合過程中重複的業務線以及收益偏低的傳統渠道。

(2)【體育】業務包含:ESPN 頻道、ESPN+、Star

(3)【體驗】業務包含:公園體驗、酒旅遊輪、商品消費等,和之前的業務類似,但具體財務數據上還是因為業務上的一些調整,與之前的數值有一些誤差。

2、投資邏輯框架

(1)框架改變體現了一個重要戰略調整——內容與分發渠道不再割裂成兩個業務,而是融合在一起,新的業務結構更多的是依據不同的內容來劃分。

這樣可能從源頭上解決了一個問題——即同樣的內容可能適合在不同的渠道上首發。前兩年迪士尼糾結在熱門大片到底先上 Disney+ 還是先上影院的問題,在嘗試線上線下同時上後,反而拖累部分熱門影片的最終票房表現。繼而演員分成受損,也破壞了迪士尼與一些明星演員的合作關係。

(2)【體驗】業務多年發展已經較為成熟,第一 IP 儲備加持下,迪士尼主題公園業務龍頭地位穩固,更多的受到整體消費的影響。常態下,可以視為一個穩定現金流。

(3)【娛樂】本質上就是在做迪士尼影片的製作與發行,包含了幾大鼎鼎有名的工作室、傳統渠道和流媒體渠道,因此收入變動主要與迪士尼的電影排片、整體電影市場消費力有關。

其中的流媒體業務,仍然是迪士尼未來中長期的業務聚焦重心。只是這兩年原本是作為迪士尼傳統業務穩定下,能夠博得增量收入和利潤的成長型業務。但前端流媒體的競爭在疫情期間加速白熱化。而迪士尼在本身不具備自制劇集內容的累積優勢,鉅額投入卻換來血虧。

作為蹺蹺板的兩端,流媒體發展火熱的同時,傳統媒體的老業務自然不能獨善其身。隨着傳統媒體趨勢性衰敗,流媒體對迪士尼來説不能算是完全意義上的增量了,而有很大一部分是在彌補傳統渠道的沒落。

(4)迪士尼的新寵【體育】業務可能才是衍生出來的一條新成長路線。雖然 ESPN 在迪士尼體內也運營多年了,但體育內容以及相關產業,也在進入越來越多的流媒體公司視野,比如奈飛也多次提及他們對體育內容的重視和加大投入。

而近期的變化是,迪士尼將與同行華納兄弟聯手,再整合自身福克斯的內容,2025 年推出全新版的 ESPN 上線,相當於是給體育賽道的押注再次加碼。

二、詳細業績指標圖表

1. 流媒體訂閲:下季度 Charter 內容迴歸,預計帶來 1000 萬用户淨增

2. 經營利潤:因有線電視疲軟,利潤率預期中的承壓。全年指引上調。

三、內容投資:季節性波動反彈,全年預算不變,仍同比持平

四、分業務情況:公園競爭可控、電影基數太高、有線電視加速惡化