要点:

- Palantir 于2 月2 日发布2025 年四季度业绩,营收同比增长70%。

- 美国市场收入加速,政府订单和企业客户需求强劲,国际市场增长乏力。

- 前瞻指标显示客户数量和合同总价值均有增长,未来业绩指引乐观。

Palantir:再交硬核成绩单,AI 应用一哥还能回巅峰吗?

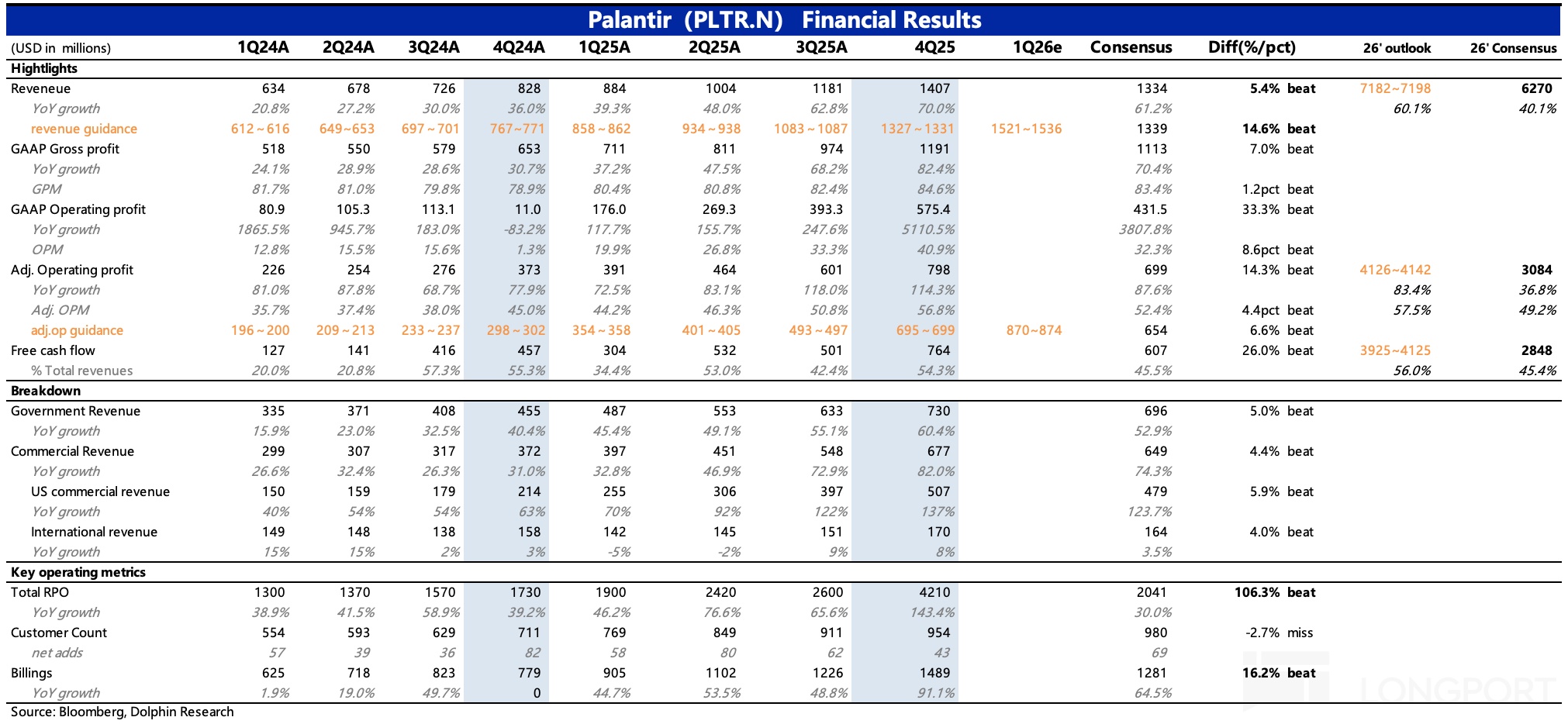

PLTR发布了2025 年四季度的业绩。整体来看很不错,基本没啥可挑刺的地方。尤其是Q4 增长重回加速,包括前瞻指标情况,直接缓解了市场对其高估值所依赖的高增长持续性的担忧。

不过从盘后的股价反馈来看(上涨不到7%),市场似乎相对以往更理性一些,如果按照24 年到25 年上半年的情绪,至少会来个10% 以上的涨幅。背后又有什么影响因素?

先来看财报:

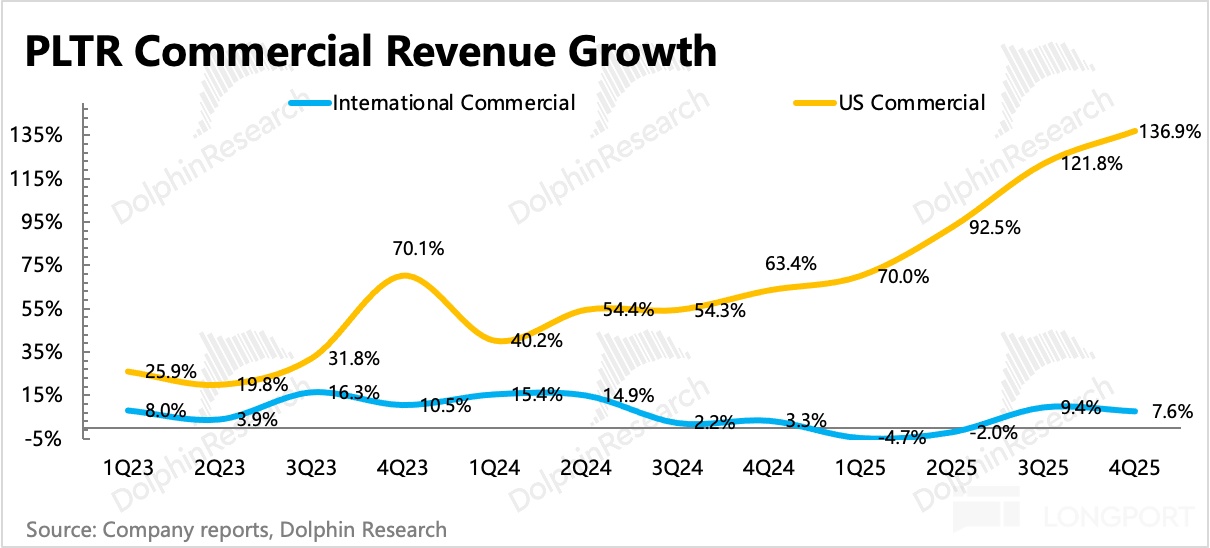

1. 美国市场继续抗增长大旗: Q4 美国地区合计收入继续加速狂飙93%,狠狠回击见顶担忧。

(1)美国政府:斩获大单,淡季不淡

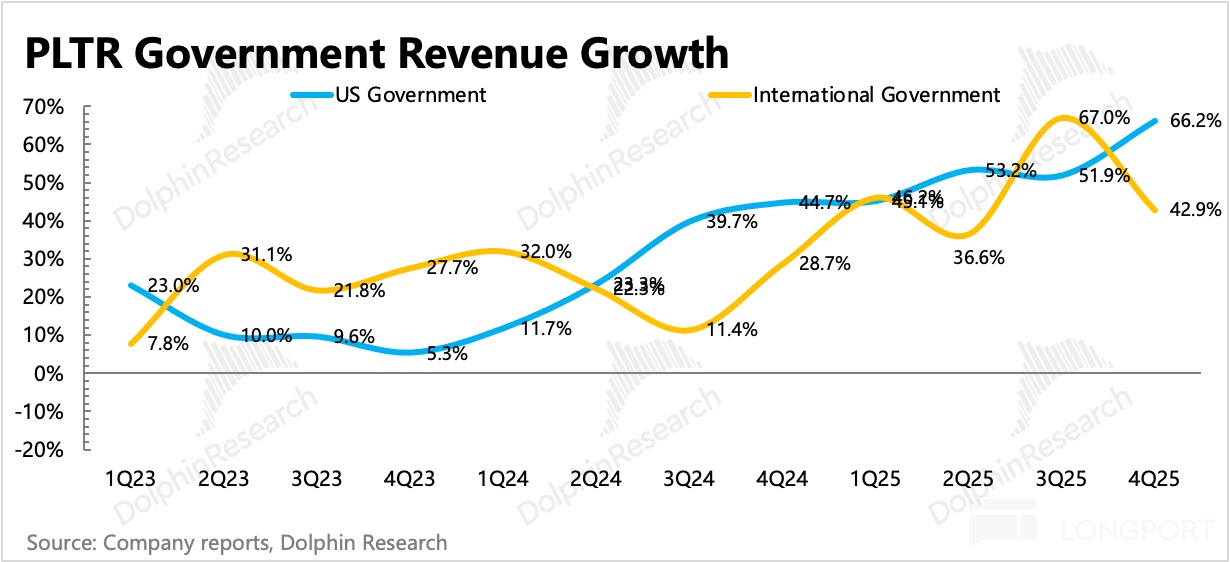

美国政府收入被视作Palantir 的护城河,本季度主要是前期合同的收入确认,拉动收入增速提高至60%。 12 月10 日Palantir 新拿下了一个价值4.48 亿美元的海军订单——与美国海军共同推出ShipOS,该系统将Foundry 以及AIP 技术应用在美国海外作业领域。新财年初始的这一个季度,基本是政府淡季,财年初始一般审批没那么快,因此采购需求往往会延后进行。

淡季不淡恰恰印证了海豚君上季度说的采购体系改革反而利好Palantir 的观点。除此之外,我们认为美国政府对Palantir 的预算不断,可能还与Palantir 的合作生态联盟有关,通过与原本已经参与政府项目建设的工业机械、建筑、军事等企业合作,共同给政府提供一个全面的综合方案。

(2)美国企业:牵手咨询,复用客户资源

美国企业收入是Palantir 未来增长的核心动力,也是估值的主要支撑点。四季度美国商业收入加速到137%,高基数下继续“狂飙”。

同样以合作共赢为主要驱动,Palantir 与头部咨询公司合作,比如毕马威、埃森哲,通过模块形式插入整体方案中,同时享受他们的客户资源和渠道。

2、国际市场有硬缺陷,靠政府靠不了企业

四季度国际收入主要依赖国际政府(如英国、阿联酋)的需求,但企业客户的需求低速稳定。我们之前说过,Palantir 的本地保护主义、与美国国防部的深度捆绑,以及本身经营环境问题,从而影响了欧企客户的签单意愿。

3. 前瞻指标也基本无可挑剔:

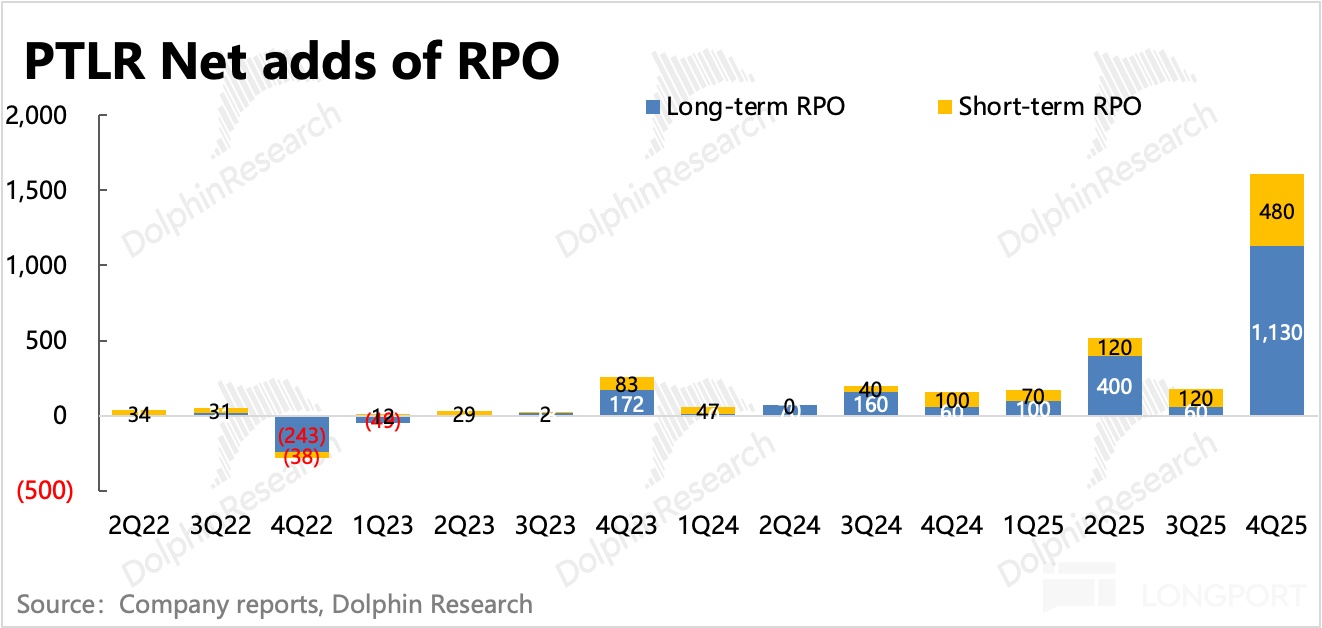

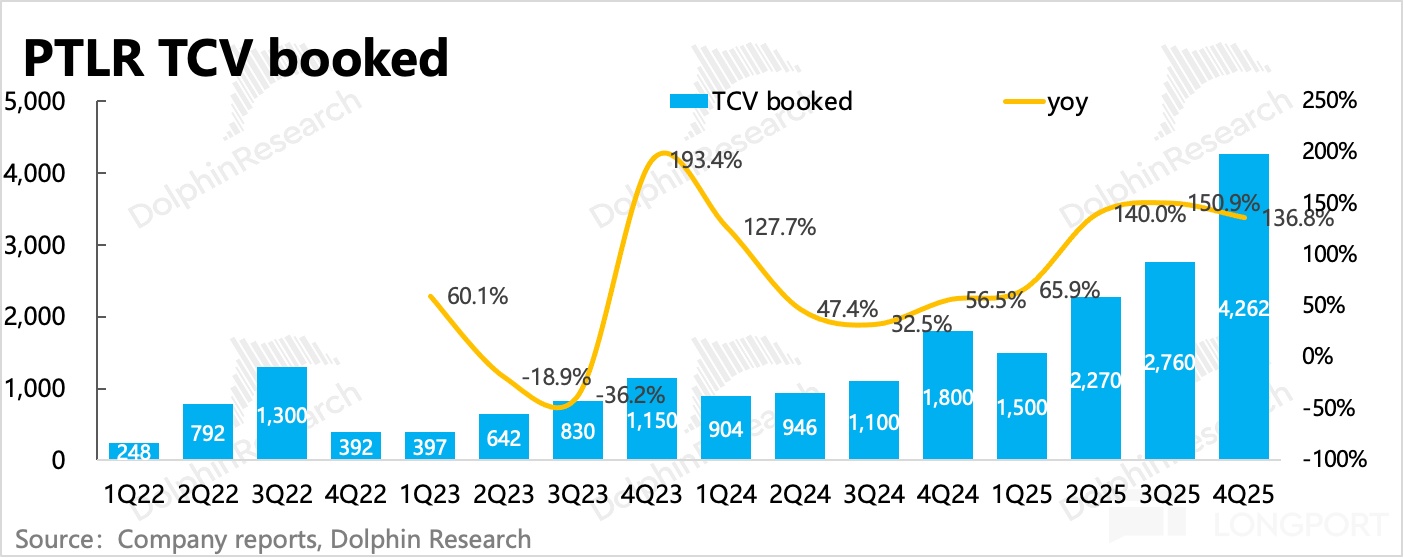

(1)中长期视角关注TCV、RPO、客户数量:四季度TCV(总合同价值)同比增长137% 达到42.6 亿美金,其中美国商业订单四季度增长67.4%,环比放缓,表明短期新签合同主要在政府端。

RPO 表明上述剩余合同中已经明确锁单(无法取消)的金额,Q4 增速飈至144%。由此说明,客户端正在加速锁定总价值更高的长期服务。再比较TCV,新增的政府订单往往直接锁定,这要么是美国本土的新增订单,要么是关系较好的政府订单。结合实际签单信息的披露,我们猜测这里的增量主要由应该来自英国政府。

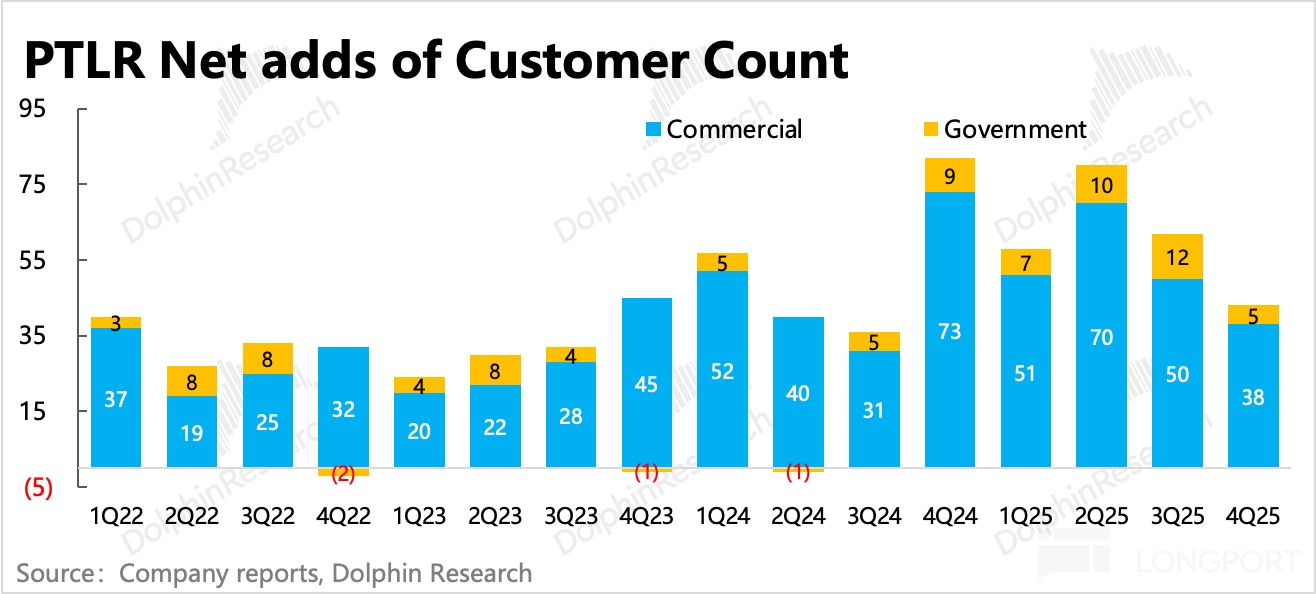

客户数量整体净增43 家,其中政府新增5 个(合作部门),企业新增38 家,基本来自美国企业。环比看客户净增加数量有所下降,但合同额和收入确认均在加速增长,体现出人均客单价在涨。

在软件SaaS 服务中,在自身没有涨价的情况下,客单价在涨,更有可能是,产品服务优,老客户粘性提高,因此选择在原有方案基础上增加了新服务。

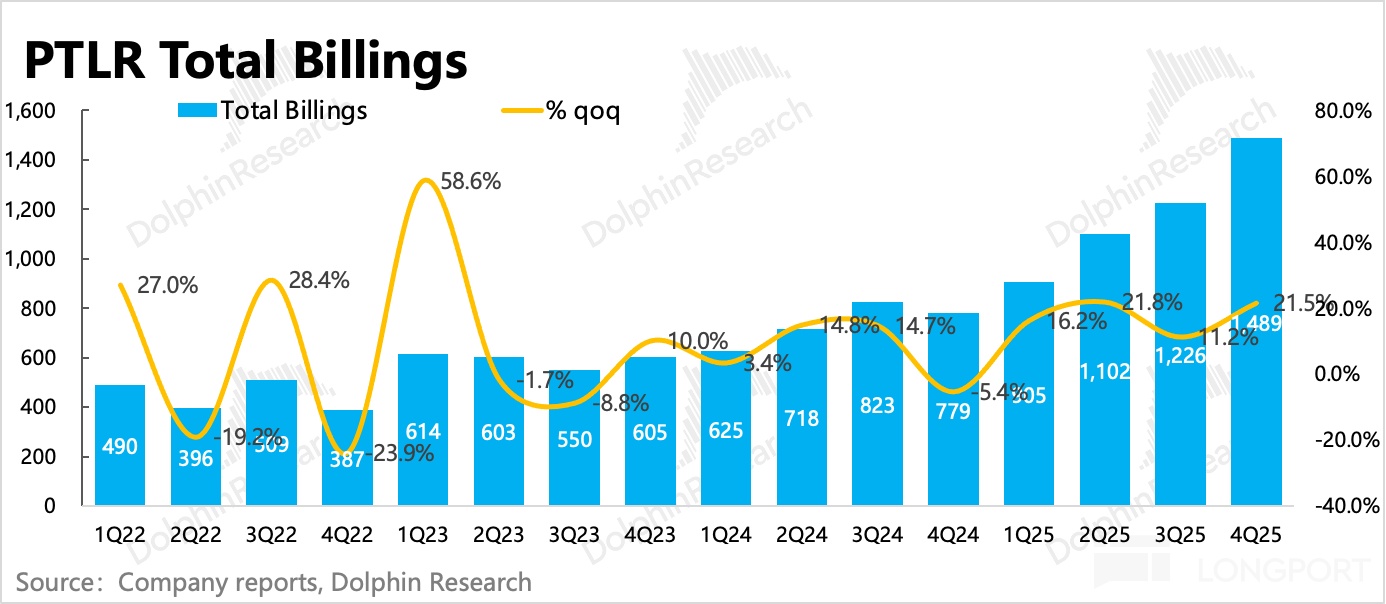

(2)短期上市场主要关注Billings、NDR 变化:四季度Billings 同比增长91%,整体合同负债(含客户定金)环比净增加近0.8 亿,环比增加。来自老客户的收入净扩张率139%,环比继续提高,恰恰印证了上文对老客户粘性提高的讨论。

4. 指引超预期:最后再来看指引,一季度收入预期增长73%,相比四季度加速,经营利润率57%,环比基本持平。另外,公司对2026 全年的指引增速60%,利润率57.5%。如果管理层继续秉持一贯偏保守的指引风格,那么未来实际业绩表现还将更炸裂。

5. 业绩指标一览

海豚君观点

四季度财报体现的是一个新客增加、老客扩容的变现加速期的Palantir,无论是当期业绩还是公司指引、前瞻指标,基本都不错。

相较上季度财报日,Palantir 市值从近5000 亿的巅峰缩水至盘后的3800 亿。但近两个季度的业绩都证实了,Palantir 的基本面还是很顺。因此不论本身估值是否合理,只看边际变化的话,如果按照24 年到25 年上半年那个市场情绪下,Palantir 的这份财报至少值得10 个点以上的涨幅,而不仅仅是目前8% 的涨幅。

造成这个前后差异的原因,可能存在市场从去年中旬以来挥之不去的AI 原生应用颠覆传统软件的“鬼故事” 影响。这种叙事下,Palantir 虽然受益AI,但可能会被视为被AI 赋能后的传统应用,仍被顺带着被担忧巅峰风险。海豚君认为,Palantir 本身产品偏定制化且非常深、垂,还涉及到复杂的客情关系,被AI 原生应用颠覆的可能性明显不高。

相比而言,对TCV 增速、客户净增加的环比放缓来挑刺;由于习惯了10-20% 的Beat 幅度,因此买方预期惯性太高,以及对政府采购增长持续性的不确定,纳入标普500 的利好消化后,增量买盘的自然减少,都更可能是困扰Palantir 短期走势的原因。除非Palantir 某次财报搬出一个更超预期的炸裂成绩来对冲上述担忧。

不过虽然财报后反馈不算太积极,但目前Palantir 对应更新后的指引预期来看,估值仍然不低。按照26 年指引经营利润41 亿,以及积极预期下一般公司实际会beat 的幅度10%-20%,也就是45-49 亿EBIT。

盘后市值3750 亿对应这个业绩预期,隐含76-79x EV/EBIT;若保守一些按照指引来算,则对应91x EV/EBIT,均要比同行高的多。要撑住估值,就得保持当下增速继续狂奔二、三年,难度不小,需要信仰加持了。

以下为详细分析

一、本地依旧撑起增长大旗

四季度实现总营收14.1 亿美元,同比增长70%,超市场预期(~13.3 亿),增速继续环比上季度拉升。

Palantir 主要是向客户提供定制化的软件服务,因此收入在短期内可预期性较强,公司的指引区间也比较窄,隐含收入的确定性较高。不过海豚君两年跟踪下来,发现Palantir 的管理层虽然经常“口出狂言”,但指引都给偏保守着来给的,当然这大概率也给市场上的买方资金变相抬高了预期。

1. 分业务情况

(1)政府客户收入:美国地区加速

四季度政府客户收入同比增长60%,增长主力依然是本地政府,并且环比加速增长。国际政府本季度增速放缓,不过仍然属于高增长区间。

国际政府收入增长43%,应该与上半年英国、波兰国防部订单进入服务期确认带来。另外9 月Palantir 又通过PWC 英国公司,参与进了一个涉及总金额达到15 亿英镑的国防框架和公共服务项目。

(2)商业市场:美企需求爆棚,国际企业需求稳定

四季度商业收入同比增速82%,较亮眼的三季度进一步加速。其中:

美国本土企业收入继续猛飈至增速137%,不仅有新客户的渗透,也有老客户的使用粘性提高,留存和扩容需求都不低,净美元留存率达到139%(隐含过去12 个月的老用户支付增长39%)。

国际企业增长仍然稳定在高个位数,但客户数环比减少3 家。上季度海豚君就说过,除了本身需求因素外(经济承压下,欧企用于创新技术上的预算并不充足),欧洲企业对Palantir 与美国国防部深度捆绑的操作也有质疑和担忧。因此国际商业市场未来的增长空间,仍然具备高不确定性。

二、前瞻指标情况:重回加速通道

对于软件公司而言,未来的成长性是估值的核心。但每季度确认的收入,这个指标相对滞后,因此我们建议重点关注新合同的获取情况,主要表现为合同情况(RPO、TCV)、当期账单流水(Billings)以及客户数量的增加。

总体来看,长短期指标均有部分放缓。这放在去年是可以正常看待,但放在当下的估值水平,也难怪市场吹毛求疵了。

(1)剩余不可撤销的未履约合同(RPO):中长期合同大幅增加

四季度Palantir 剩余合同额跃至42 亿美元,环比净增加了近16 亿,这里面包含了海军ShipOS 4.5 亿美元的大单、英国国防部的追加订单3.1 亿美元,以及企业客户端由61 家1000 万以上的订单组成。

(2)当期账单流水(Billings)& 递延收入:健康,但也有放缓

四季度账单流水近15 亿美元,同比91% 的增长,也是受大订单的签订和打款。整体合同负债(含客户定金)环比净增加,老客户的付费规模扩张率139%,环比继续提高,体现老客户粘性加强,升级付费的趋势。

(3)合同总价值(TCV):季节间有波动,继续健康增长

四季度记录的合同总价值为42.6 亿,同比增长137%,环比增加15 亿,和RPO 基本同步。这也说明新增的合同基本都是锁定的需求,这似对Palantir 的产品高度认可。

(4)客户增量:增长全靠美国企业

而从最直观的客户数,也偏中长期指标,四季度环比净增43 家,其中38 家来自于商业客户(基本是本地美企),5 家来自政府。

三、盈利持续改善,来源与产品溢价+ 合作联盟的渠道复用

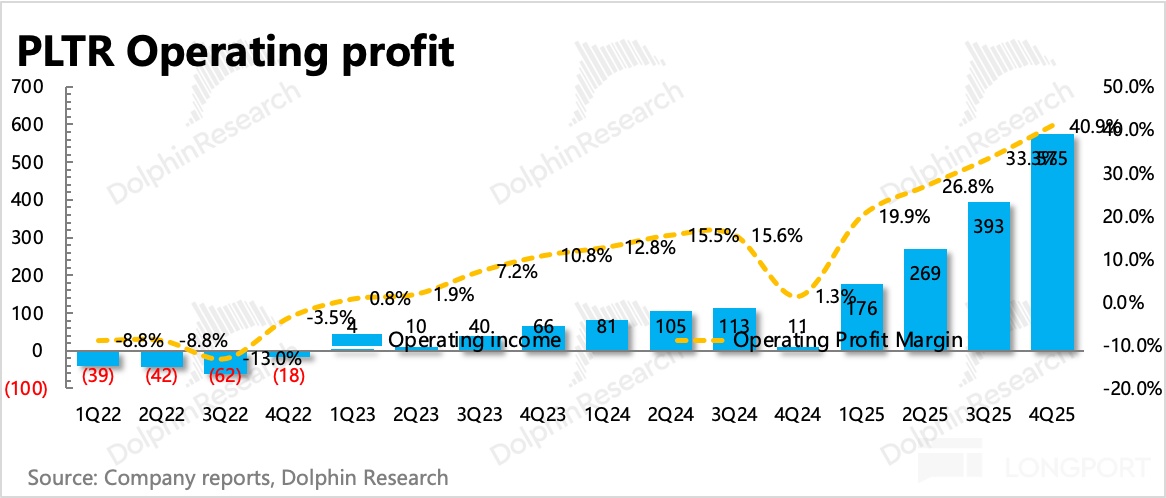

四季度Palantir 实现GAAP 下经营利润5.75 亿,三项经营费用中本季度销售费用、管理费用的增长有明显下降。最终带来GAAP 下经营利润环比提高了7 个点,达到41%,加回折旧和SBC 后的经调整经营利润达到57%。

Palantir 的模式是相对费人手的,而这次效率能继续提升,可能与合作联盟一起接项目,Palantir 顺便利用合作伙伴成熟的销售渠道,从而节约的必要的销售支出。

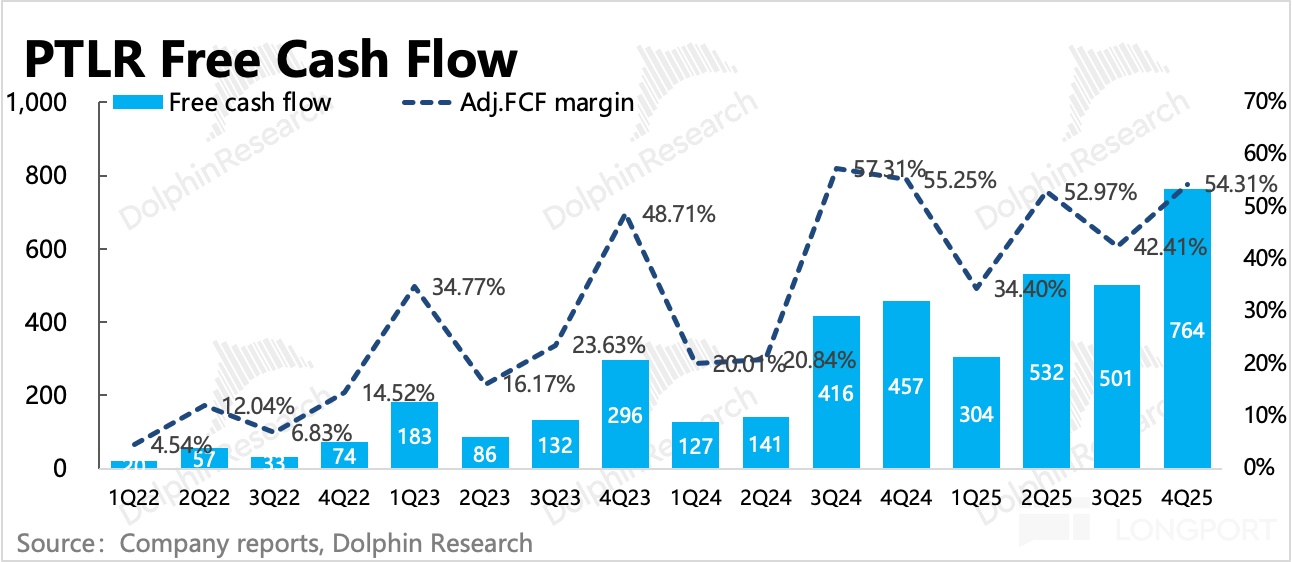

Palantir 的现金流与合同打款有关,因此会出现季节间的波动。四季度新增了不少合同订单,正常打款下经营性现金流达到了新高。管理层全年指引现金流39-41 亿(账上已积存现金达到),当下3500 亿市值对应现金流估值则大概EV/ FCF=87.5x 的估值仍然不低。