要点:

- 拼多多四季度财报营收约1106 亿人民币,同比增24%,低于预期50 亿。

- 广告收入570 亿,同比增长17%,未出现核心业务“暴雷”。

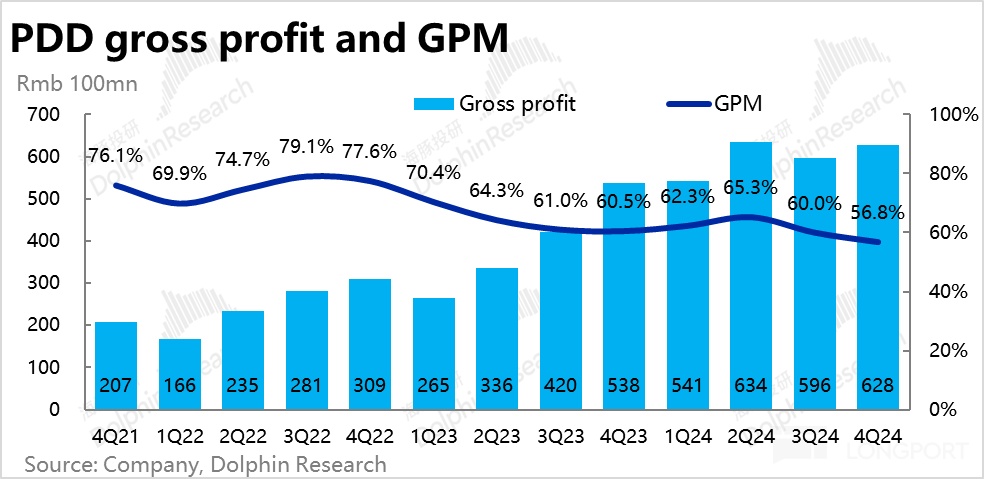

- 毛利率56.8%,经营利润256 亿,同比增速仅14%。

拼多多: “跌下神坛”,傲骨还能撑多久?

PDD发布了四季度财报,初看营收和利润双双miss,乍看再度“爆雷”、盘前大跌,具体情况如何?

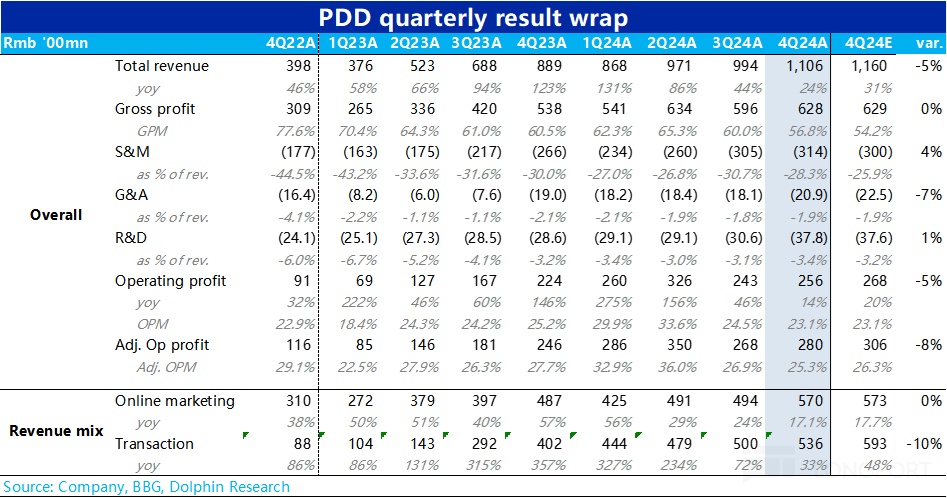

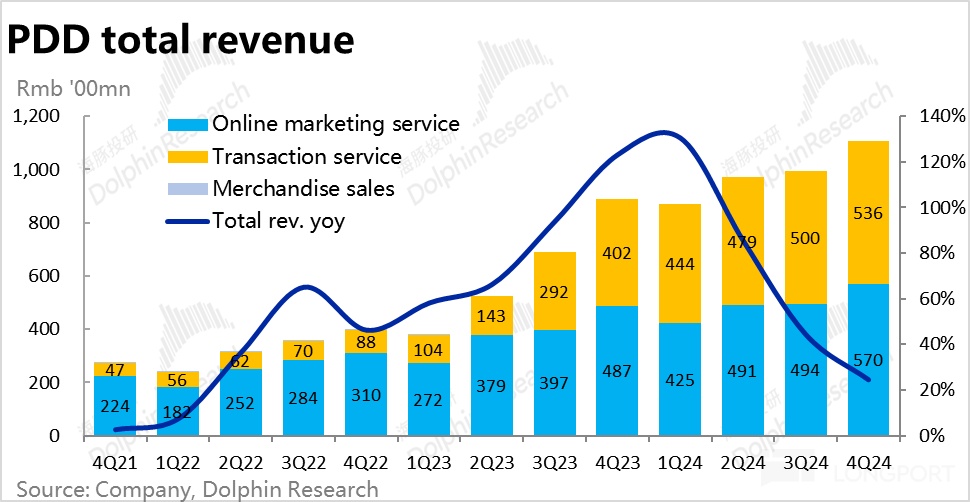

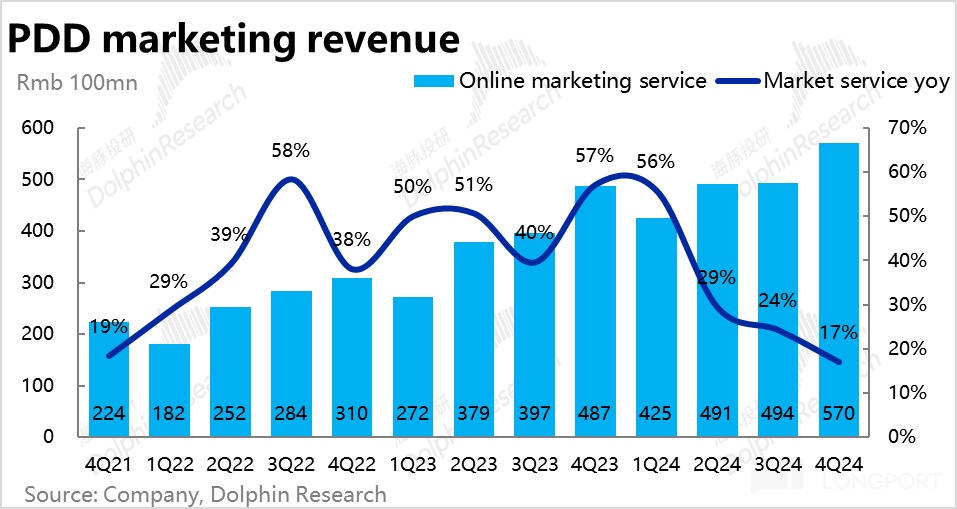

1、营收再度miss:本季度拼多多总营收约1106 亿人民币,同比增长24% ,比彭博一致预期低了超50 亿,已连续两个季度营收端不及预期。 好在最核心收入—广告收入本季为570 亿,同比增长了17%,和卖方一致预期基本一致,没有在核心业务上“暴雷”。

但部分头部卖方对本季的广告收入增速预期,更高在20%~24% 之间(基于20% 上下的主站GMV 增速),对业绩前看多的偏乐观资金而言可能还是有些失望的。

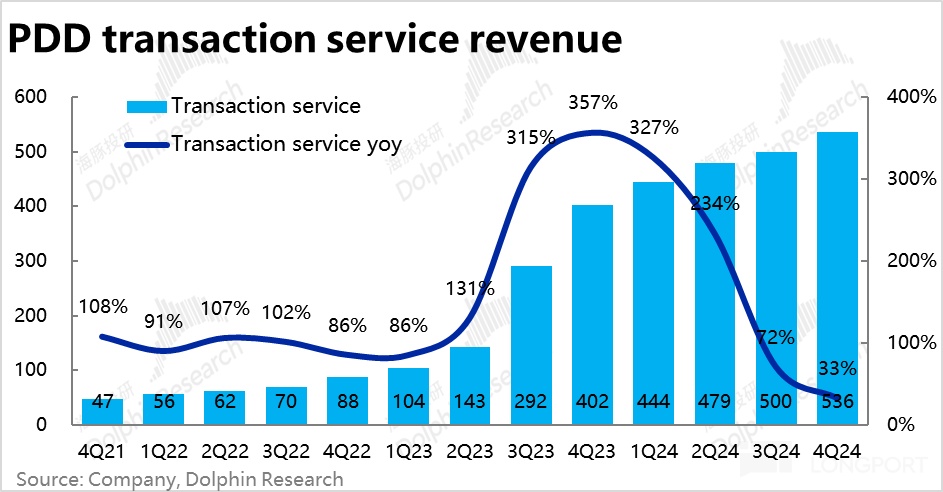

2、Temu 变革,主站减佣:本季总营收不及预期的原因,仍是在交易性收入,彭博一致性预期约593 亿,实际为536 亿(同比增速仅36%),全额解释了总营收于预期相差的50 多亿。

海豚投研认为,此次佣金收入的大幅不及预期,应当是Temu 业务结构变化的影响为主(半托管的业务比重明显上升),公司减免主站商家佣金为次。虽然无法具体准确拆分数字,定性的我们推测以下几点可能是发生了的变化:

- Temu 向半托管转移的进展可能相当快,到四季度半托管的GMV 占全体比重可能已达30% 上下或更高;

- 全托管业务上,Temu 的加价率可能也相比上季有下滑;

- 本季度主站佣金性收入很可能也是同比下降的,公司对商家的减佣并非“口头说说”

3、毛利润将将达标:本季拼多多毛利率为56.8% ,同环比来看都下滑了3pct 以上。不过卖方一致预期更加悲观,仅为54% 。实际表现稍好于悲观预期,可能正因为Temu 向半托管结构倾斜,实际在毛利率是相对利好的。但因为主站佣金的减免(收入可能负增长),毛利率整体仍是下滑的。

且因为总营收低于预期,虽然毛利率稍高预期,毛利润额仅是和市场预期一致,为628 亿。

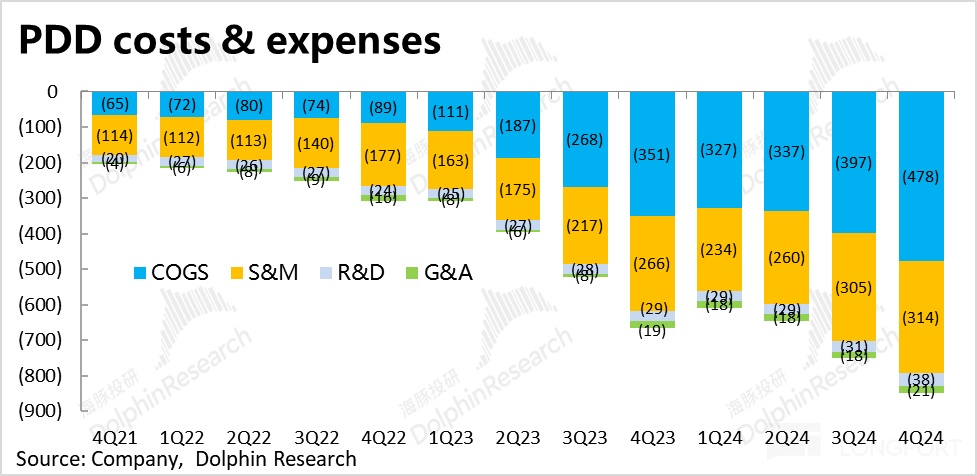

4、“国补” 自己掏钱:费用层面,值得关注的有两点。一是营销费用支出314 亿,同比增长18% 。且相比隐含的预期,稍稍多出10 几亿。且据了解,本季Temu 的营销费用支出可能是同比收窄的,而么一反一正,本季主站的营销费用比去年同期可能增加了大几十亿。可能是反映了多多自己出钱在“国补” 上的支出。

另外,本季的研发费用同比增速明显拉升到32% ,实际支出37.8 亿,同环比来看都增长了8~9 亿。虽然公司并未在公告中解释,猜测可能拼多多也正在研发AI 相关功能,但尚未对外公开推广宣传。

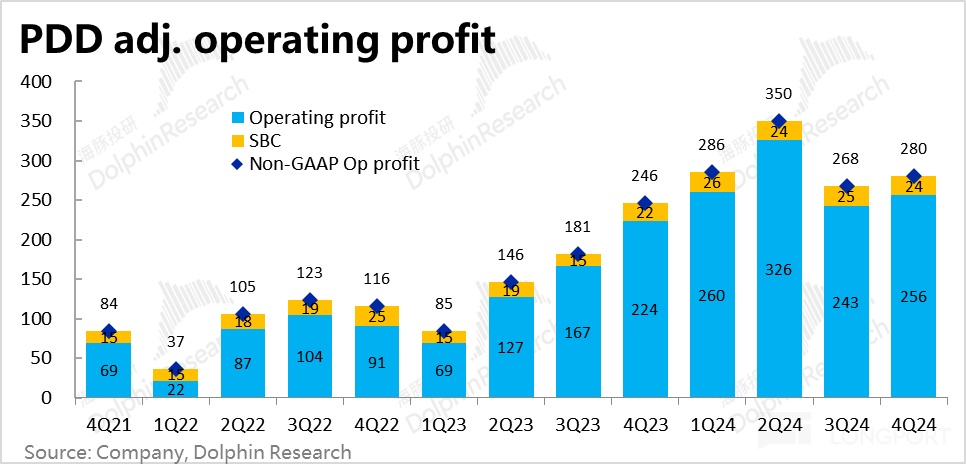

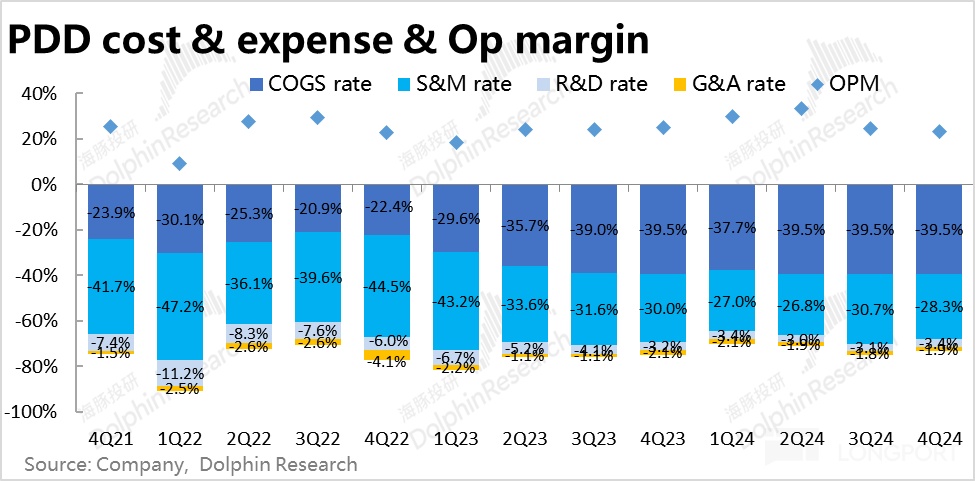

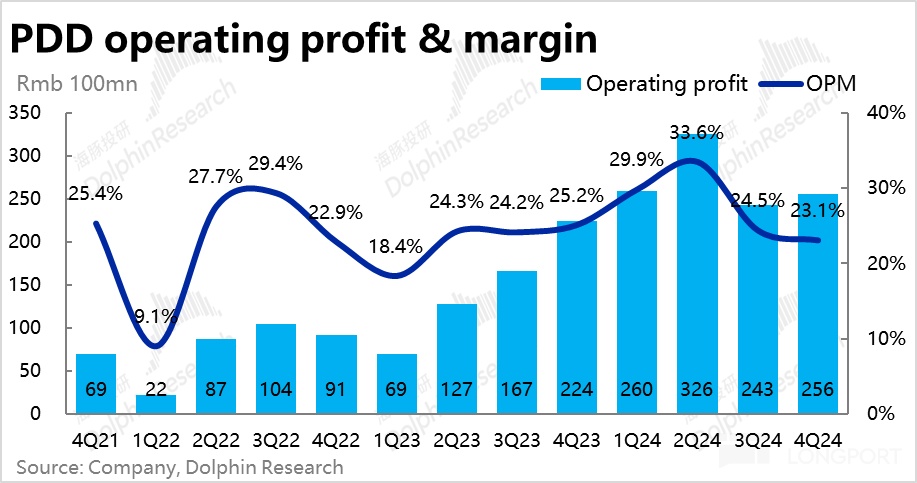

5、利润再度环比下跌:由于营收端的大幅miss,尽管实际毛利率比悲观预期稍高,毛利润额只是正好达标。且又因国补支出,和可能在AI 上投入,费用端也比预期稍多几亿。最终公司整体的经营利润为256 亿,比预期稍少了12 亿。

趋势上,经营利润率较上季继续下滑了1.4pct 到23.1%,利润额的同比增速也仅剩14%。拼多多的利润增速正式进入了10% 开头的水平。

海豚投研观点:

显然,拼多多本次业绩的表现是应当归类于不好的,营收端大幅不及预期50 多亿,连续两个季度miss,增速滑落到20%+ 水平。利润端,考虑到国补的影响,尽管市场对本季的预期已然不高,默认利润率比上季会继续走低,实际表现以及比预期低了十几亿。经营利润增速正式进入10%+ 时代。营收和利润的增速双双进入“新低”,似乎正式宣布了拼多多明显跑赢同行的增长神话时代已然结束。

且背后反映的业务趋势是,国内主站业务因为定位原因,享受到的国补红利少于更偏向品质定位的京东和淘天。与这两家同行的营收和利润增速差距进一步收窄。而对商家端的减佣举措,一定程度上也是先前对商家变现率过高的反噬。先前的超额利润,吐回去相当一部分。而海外Temu 则因巨大的政策风险,被迫加快“去美国化” 和“去小包直营” 的转型阵痛期。一定程度上削减了Temu 最主要的低价竞争力。这些都是当下拼多多在经营端所面临的问题。

而从投资人的角度,作为年GMV 约5 万亿上下的电商老二,拼多多已经是一个严格意义上现金牛公司。四季度末公司类现金(现金+ 短投)已经飙到了3300 亿,占到了公司市值30% 上下;一年净增1200 亿,增加值基本与公司2024 年整体的Non-GAAP 净利润相当。且因为公司负债很低,股东权益与也是在3000 亿上。

而主站已过了投入期、收入增速放缓,Temu 也受政策因素开拓遇阻,公司成长性逐步回落到同行水平。大量的现金堆着在账上,不回报给股东。股东权益回报率(ROE)的分子增长边际放缓而分母又不断拉大的情况下,ROE 会快速走低,无疑会给拼多多估的股价带上了“紧箍咒”。

对此市场必然会灵魂质疑拼多多的资金处置。主站成长已慢、又无好的投资赛道,且Temu 也快接近自负盈亏,无需再大量消耗现金流。这种情况下,拼多多为何仍然拒不分红、不回购,宁可把赚到的钱去买短期理财?

尤其是因为期权激励、和可转债释稀释股本等影响,拼多多在2024 年的股本增长接近1%。通过回购或分红,至少抵消股权摊薄的影响,显然是个不过分的要求。

海豚君欣赏拼多多的极致效率和极致执行,但在成长性走弱的情况下,如拒不回报股东,显然也难享受估值溢价,只能与同行相当,徘徊在10x PE 上下。当然,海豚君期待拼多多能讲出新的成长故事,毕竟论落地执行成功的概率,拼多多依旧是国内公司中的头牌。

本季度财报详细解读:

一、收入又miss,依然是佣金收入(Temu)的锅

本季度拼多多总营收约1106 亿人民币,同比增长24% ,比彭博一致预期低了超50 亿,已连续两个季度营收端不及预期。

“略感欣慰” 的是,最核心收入—主要反映主站情况的广告收入本季为570 亿,同比增长了17%,和卖方一致预期基本一致,没有在核心业务上“暴雷”。但是海豚投研了解,一些头部卖方对本季的广告收入增速预期是在20%~24% 之间(基于20% 上下的主站GMV 增速)。因此虽然实际增速符合一致预期,但对业绩期看多的偏乐观资金而言可能还是失望的。

换言之,本季总营收不及预期的原因,仍是出在业务波动较大,市场一直把握度不高的交易性收入( transaction service ),彭博一致性预期约593 亿,实际为536 亿,同比增速降低到仅仅36% ,全额解释了总营收不及预期的50 多亿。

抛开预期差,本季广告收入增速由上季的24% 继续下降到了17% ,也表明拼多多本季主站的GMV 增速或许低于卖方预期的20% 左右。相比于阿里本季度9% 的CMR 增速和京东10% 以上的自营零售收入增速,拼多多和阿里、京东在国内业务上的增速差大概率在继续收窄。虽有“新星迟暮” 之感,但也符合海豚投研对中期内国内电商会不断收拢的判断。

二、Temu 加速转型半托管,主站减佣也并非说说而已

虽然营收miss 的原因仍是在于佣金性收入,但与上季度不同,本次海豚投研认为,此次佣金收入不及预期,应当是Temu 业务结构变化的影响为主(半托管的业务比重明显上升),公司减免主站商家佣金为辅。原因是,一方面由于特朗普当选和取消小包免税政策的预期,公司本就有将Temu 业务重心向半托管模式倾斜的动作。另一方面,从营收大幅miss 但毛利润却和预期一致,也符合半托管模式以净口径计收入,因此相比全托管模式收入额低、但毛利率高的特点。

由于上述半托管、全托管的结构显著变化的影响,加之本就缺乏官方数据,越发难单独拆分出Temu 的表现。因此,本次我们不提供具体测算的数字,仅从这比预期低了50 多亿的佣金收入,定性的推测一些可能正在发生的迹象:

- Temu 向半托管转移的进展可能相当快,截至四季度半托管的GMV 占全体比重可能已达30% 左右;

- 除非半托管的实际比重比上述预期的还要高很多,即便是全托管业务Temu 的加价率可能也相比上季有下滑;

- 即便考虑了上述影响,本季度主站佣金性收入仍有可能是同比下降的,反映出公司对商家的减佣力度可能并不小。

三、减佣下毛利率继续走低,但好于更悲观的预期

毛利角度,本季拼多多毛利率为56.8% ,同环比来看都下滑了3pct 以上。不过卖方一致预期更加悲观,仅为54% 。我们认为实际表现稍好于悲观预期,主要是因为Temu 向半托管结构倾斜的进展较快,对毛利率会有相对利好的。但由于主站佣金的减免,对毛利率的净影响仍是负面的。

但由于总营收低于预期,虽然毛利率稍高预期,毛利润额仅是和市场预期一致,为628 亿。

四、主站经营支出可能同增近百亿?自己花钱“国补” 的影响

费用支出层面,本季营销费用支出314 亿,同比增长18% 。从同比增幅看,相比上几个季度40% 以上的增速,是有明显放缓的。但相比市场隐含的预期,还是稍稍多出10 几亿。

但据我们了解,本季Temu 的营销费用支出可能是同比收窄的,而总营销支出比去年同期增加了近60 亿。一反一正,本季主站的营销费用比去年同期可能增加了大几十亿。这部分可能是反映了多多自己出钱在“国补” 上的补贴。

另外值得关注的是,本季的研发费用同比增速明显拉升到32% ,实际支出37.8 亿,同环比来看都增长了8~9 亿。虽然公司并未在公告中解释,但我们猜测和可能是拼多多也正在研发AI 类功能,但尚未对外公开推广宣传。

整体来看,三项经营费用的费率合计仍是同比收窄了约1.7pct,到33.6%。预期差角度,三项费用合计仅仅是略微高于卖方一致预期,可以说费用端的表现略偏负面,没对利润有预期外的显著侵蚀,但也没意外之喜。

五、利润再度下滑<br>总的来看,由于营收端的大幅miss,尽管实际毛利率比悲观预期稍高,毛利润额只是正好达标。而因为在主站业务上的国补支出,和可能在AI 上投入,导致费用端也没惊喜,同比明显增长,且比预期支出稍多几亿。最终公司整体的经营利润为256 亿,比预期稍少了12 亿。趋势上,经营利润率较上季继续下滑了1.4pct 到23.1%,利润额的同比增速也仅剩14%。多多的利润增速正式进入了10% 开头的水平。

根据海豚投研的初步测算(因数据无法验证,仅作为粗略参考),按Temu 本季的亏损略高于10 亿,接近盈亏平衡的假设、我们测算的拼多多主站本季的经营利润可能在260 亿左右,相比我们测算去年同期约300 亿以上的主站利润,大幅下滑。实打实的体现出,一边对商家减佣,一边自己掏钱“国补” 下,原本“爆赚钱” 的主站业务利润有明显反转和回吐。