要点:

- 英伟达2026财年第四季度营收681亿美元,超预期增长。

- 数据中心业务收入623亿美元,毛利率回升至75%。

- 下季度指引收入780亿美元,市场关注AI芯片竞争。

英伟达:业绩狂热vs 股价冰冷,宇宙第一股就此失宠?

英伟达NVDA美股盘后发布2026 财年第四季度财报:

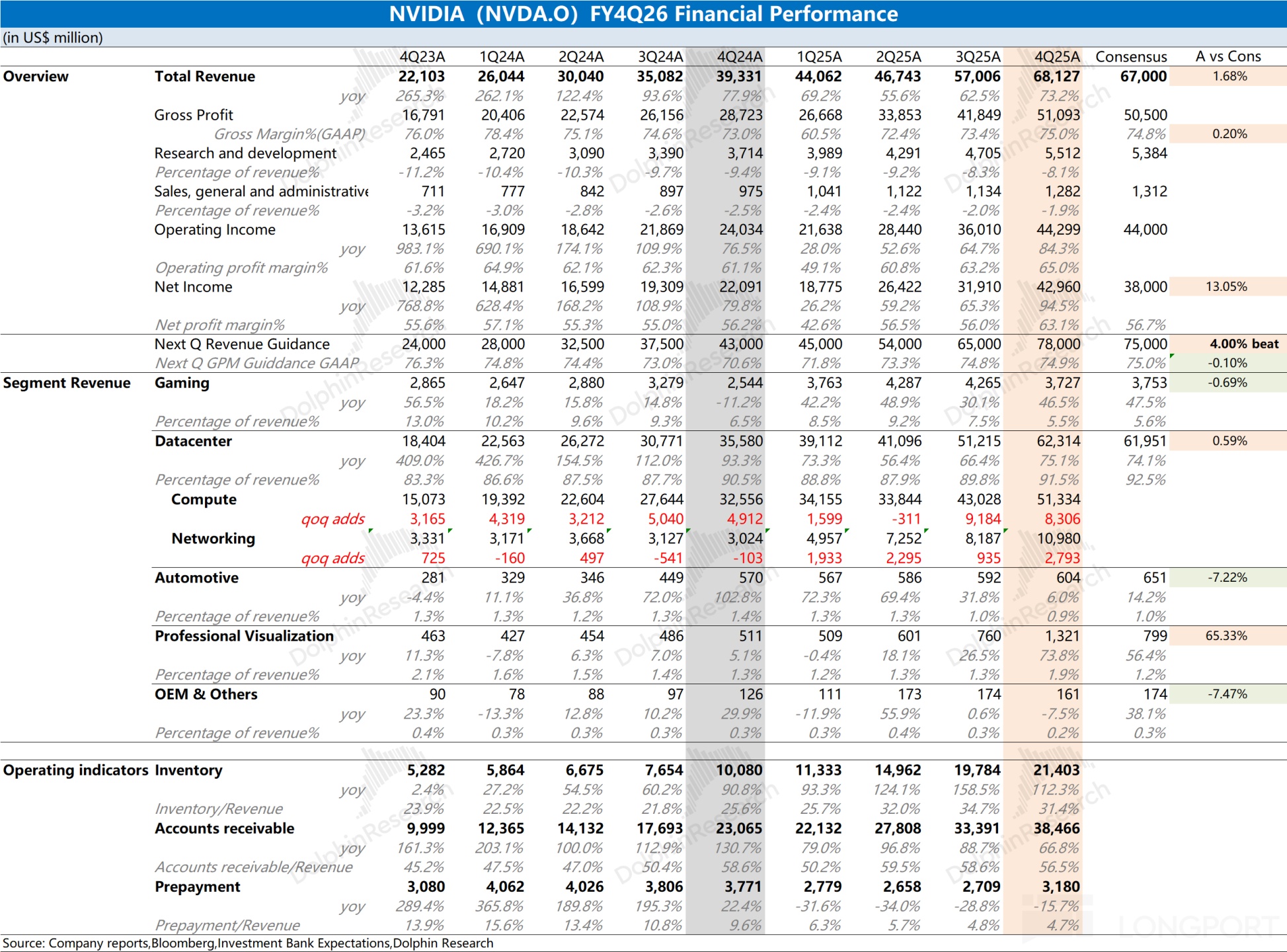

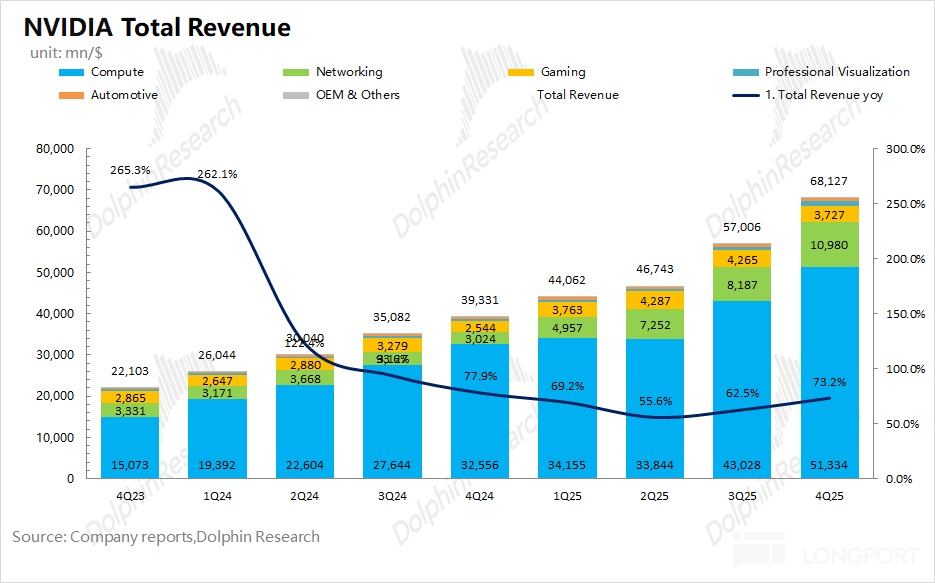

1.核心经营指标: NVDA总收入681 亿美元,好于上调后的买方预期(670 亿美元) ,其中季度环比增长111 亿美元,基本都来自于数据中心业务中Blackwell 量产增加的带动。

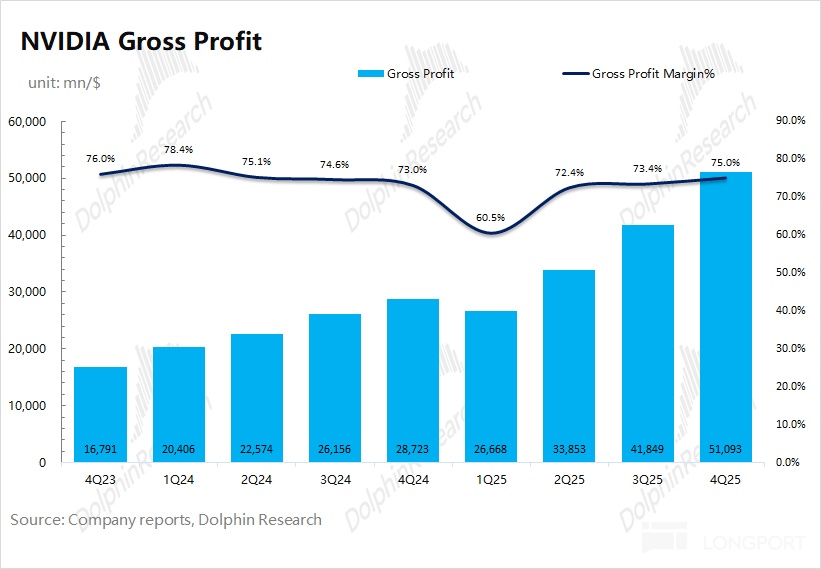

本季度毛利率为75%,环比提升1.6pct,基本符合市场预期(74.8%) 。随着B300 量产爬坡,公司毛利率再次提升至75% 附近。

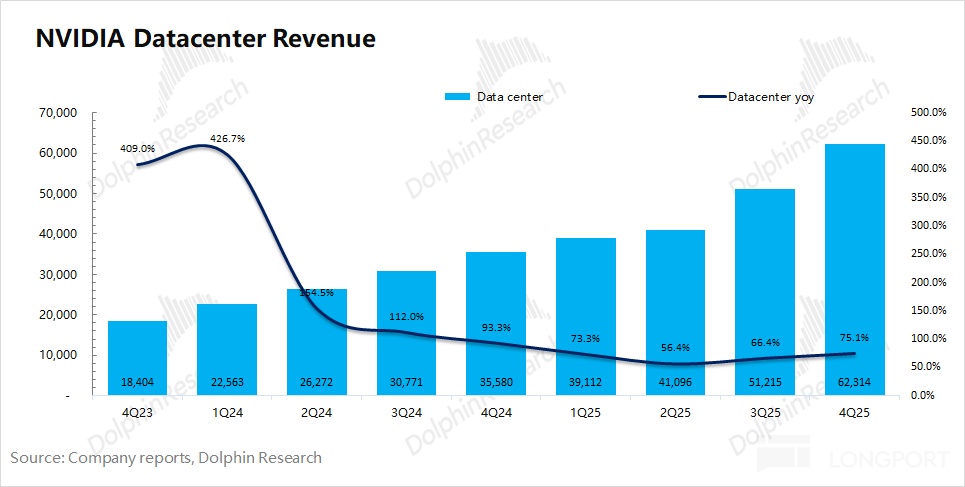

2.数据中心:本季度收入623 亿美元,环比增量为111 亿美元,主要是B300 系列芯片交付上量,Blackwell 架构已成为覆盖所有客户类别的主导产品。

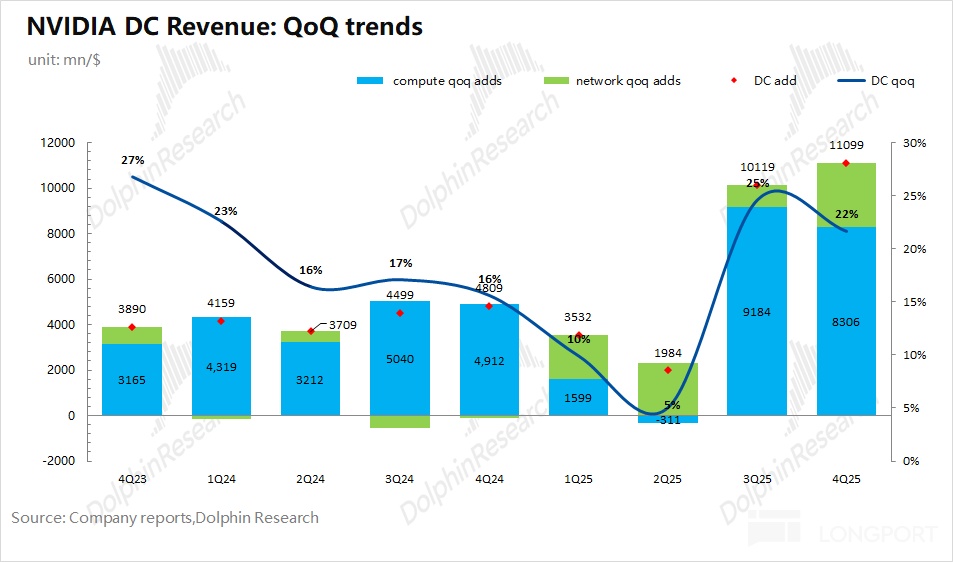

细分来看:本季度计算收入513 亿美元,网络业务收入110 亿美元。其中本季度计算收入环比增长提升至83 亿美元,是公司收入增长的最大增量。随着下半年Rubin 新品开启量产,公司数据中心业务将继续保持高增表现。

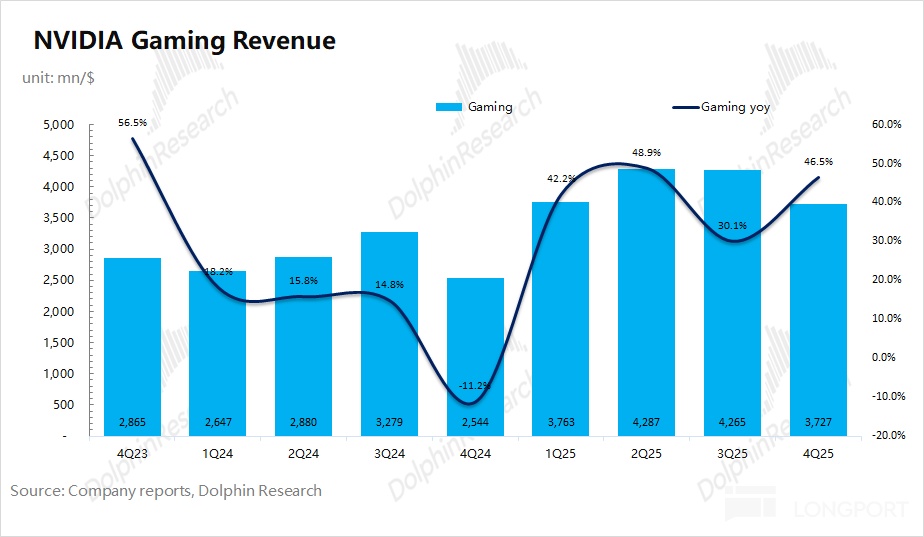

3.游戏业务:本季度收入37 亿美元,同比增长46%,受益于下游对公司RTX50 等产品的需求推动。相比于AMD 单季约8 亿美元的收入,英伟达在游戏显卡市场仍具有明显优势。

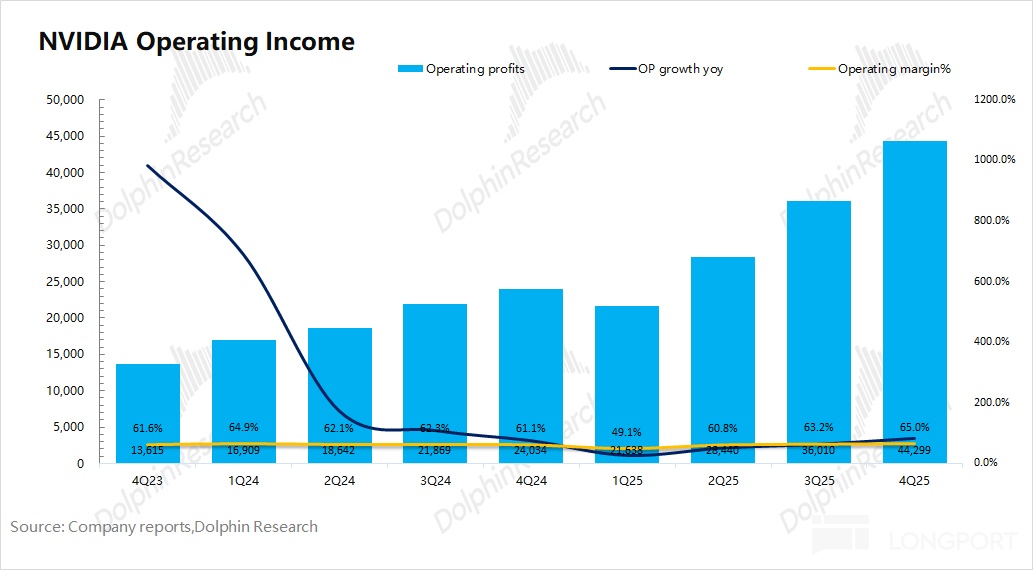

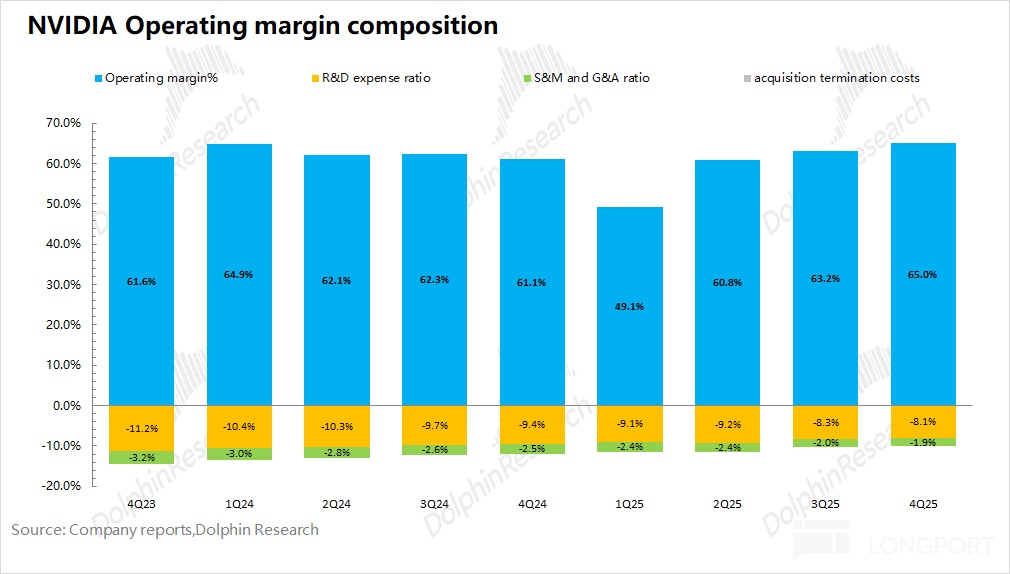

4.利润:公司本季度核心经营利润442 亿美元,同比增长84%,主要受益于收入端的快速增长和毛利率的回升,本季度核心经营利润率已经回升至65% 。

5.下季度指引:公司预期2027 财年第一季度(即1Q26)收入780 亿美元,环比增长110 亿美元,指引中不含中国的数据中心算力营收,好于上调后的买方预期(730-760 亿美元);下季度毛利率(GAAP)为74.9%,环比提升下降0.1pct ,基本符合市场预期(75%)。

海豚君整体观点:短期表现拉满,ASIC 竞争仍是“潜在危险”

英伟达本次财报数据依然是相当不错的,其中收入端本季度环比增长111 亿美元,基本都来自于数据中心业务中Blackwell 系列量产增加的带动,公司毛利率也重新回到了75%。

对于下季度指引,公司预计收入端将继续提升至780 亿美元(正负2%),继续环增百亿美元,好于上调后的买方预期(730-760 亿美元)。当前公司的主力产品是B300/GB300,随着下半年Rubin 新品的推出,公司有望延续高增长的表现。

由于老黄已经给出了公司AI 业务的展望,预计Blackwell+Rubin 至2026 年底累计达到2000 万颗的出货指引(大致对应5000 亿美元的收入),因而市场对于公司在2027 财年的表现其实并不担心。

在本季度的业绩和指引之外,市场其实更关心AI 芯片竞争及客户自研的影响、2026 年之后的毛利率情况和下游客户AI Capex 等方面的情况:

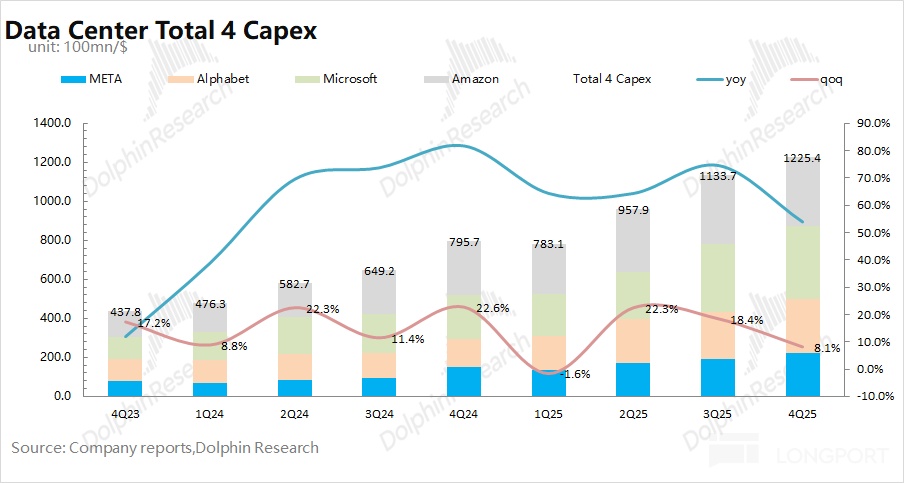

a)大厂资本开支(主要购买方) :近期谷歌、Meta 等大厂在对2026 年展望中,纷纷表示将继续加大对AI Capex 的投入。

结合各家资本开支及展望,海豚君预计四大核心云厂商(谷歌、Meta、微软和亚马逊)在2026 年的资本开支有望提升至6600 亿美元以上,同比增长62%。

云服务大厂是公司AI 芯片当前的主要购买方,也是英伟达业绩增长的核心“基本盘”,为英伟达的业绩增长奠定了基础。

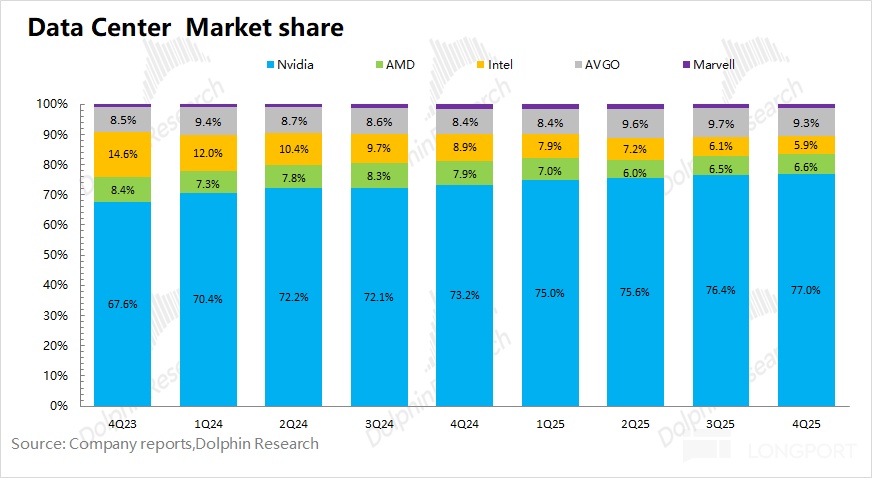

b)AI 芯片的市场竞争:如果将AI 芯片市场中各个公司的数据中心收入放到一起,英伟达占据着7 成以上的份额,是行业中的绝对领导者。

这一方面体现了英伟达的产品力并获得了较高的毛利率(70%+),而另一方面下游客户也会觉得钱都被你赚走了,进而会寻求自研芯片/定制ASIC 等“更具性价比” 的替代方案。

近期AMD 与Meta 也签订了“类似于Open AI” 的6GW 合作协议。其中首批1GW 预计于2026 年下半年开始交付,将采用基于MI450 和第六代AMD EPYC 处理器。作为协议的一部分,AMD 将向Meta 授予一份为期5 年的认股权证。

各家大厂(谷歌、Meta、微软、亚马逊及Open AI)都已经开始自研AI 芯片,尤其是在“训练转向推理” 的趋势下,定制ASIC 与英伟达GPU 之间差距正在缩小,大厂更注重于“性价比” 的考量。

当前“谷歌Gemini+ 博通” 已经占据将近一成左右的市场份额,将逐渐对英伟达在AI 市场上产生挑战,有可能进一步影响英伟达在AI 芯片市场的份额及毛利率(市场担心毛利率在2026 年之后出现下滑) 。

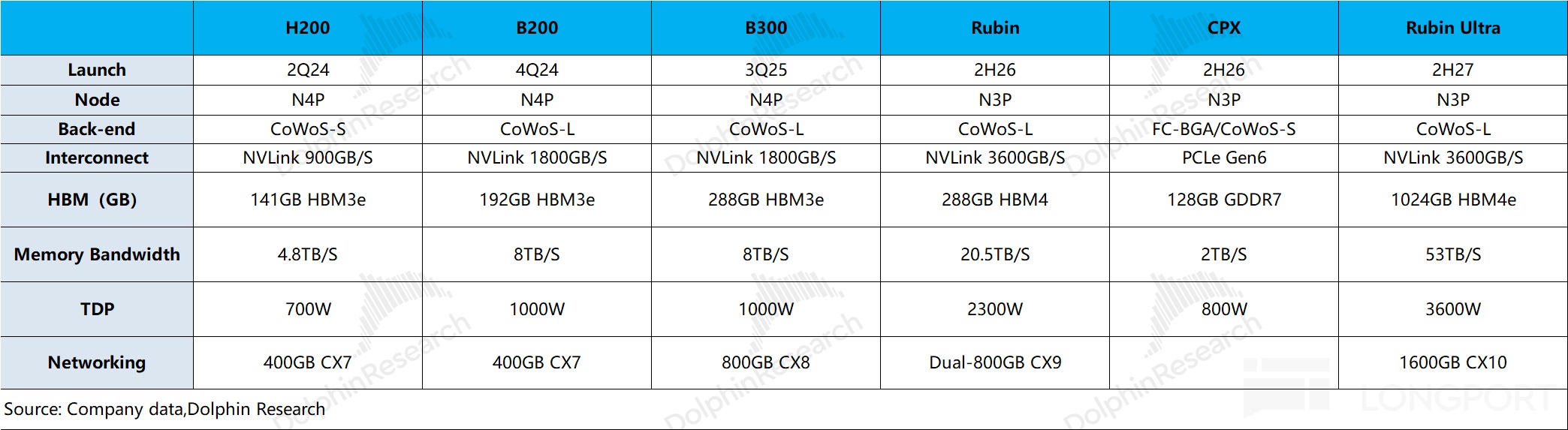

c)Rubin 新产品的进展:当前英伟达的主要产品是B300 系列,而公司计划将在2026 年下半年推出Rubin 和CPX 产品,届时将开始采用台积电3nm 工艺,接着公司还将在2027 年继续推出Rubin Ultra 产品。

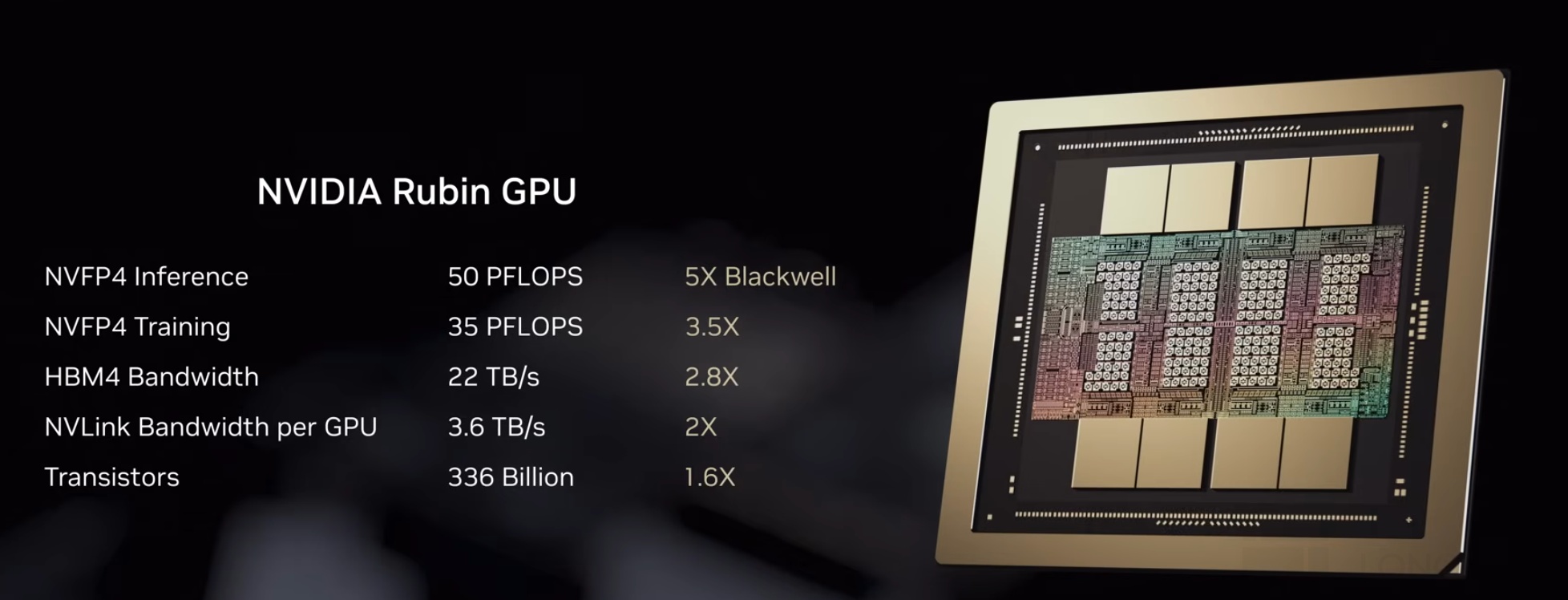

老黄在CES2026 上披露,公司Rubin GPU 的算力将达到Blackwell 系列的5 倍(在NVFP4 推理模式下),将继续在AI 芯片赛道领跑。

综合(a+b+c)来看,当前英伟达在AI 芯片市场中依然具有明显领先的优势,但大厂的投入还需要考虑经济性(投入产出比)。在英伟达高达75% 的毛利率背后,意味着产业链上大部分的钱都被英伟达赚走了,那么一旦下游经济性不足就会影响大厂的进一步投入。

正因如此,各家大厂都在自研AI 芯片并寻求“性价比” 的解决方案,市场也认为英伟达“一家独大” 的市场格局是“难以持续” 的。只有下游应用场景落地、大厂模型实现经济性的“正向循环”,行业才能实现健康发展。

参考英伟达当前市值(4.75 万亿美元),对应公司2028 财年净利润约为16 倍PE(假定两年营收复合同比+55%,毛利率74%,税率18%)。由于老黄此前给出了AI 业务展望(Blackwell+Rubin),公司在2027 财年实现高增长也是市场的一致预期,分歧主要在2027 财年之后。

单看英伟达的PE 估值,在AI 产业链中是明显偏低的,这主要是因为市场对公司在2028 财年及之后的不确定性(下游资本开支及公司的竞争力)。尤其是在公司经历2027 财年高增长后,市场普遍担心公司的增速将出现明显回落,并在ASIC 芯片等对手的冲击,市场份额和毛利率也将出现下滑。

正因如此,即使近期大厂上调资本开支,公司股价并没有上涨,基本处于区间震荡的状态。对于当前的英伟达,可以给予公司2028 财年15-20 倍的参考PE,大致对应每股175-240 美元区间。

相比于下游的资本开支,市场更希望公司管理层能明确打消“毛利率和市场竞争” 的担忧,这能帮助公司摆脱当前“相对悲观估值” 的状态。另一方面,即使公司面临着ASIC 等竞争加剧的担忧,短期内的业绩确定性为提供了公司有效的支撑,使得公司的股价也很难跌破170 美元。

海豚君对英伟达财报的具体分析,详见下文:

一、英伟达的业务情况

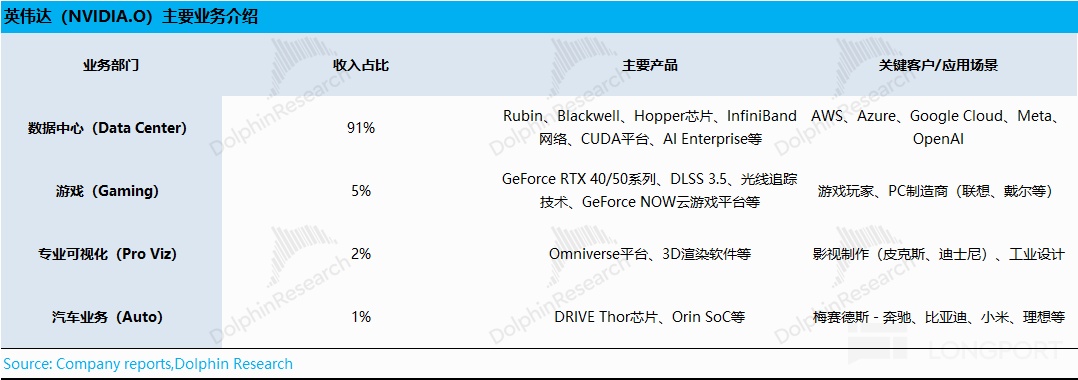

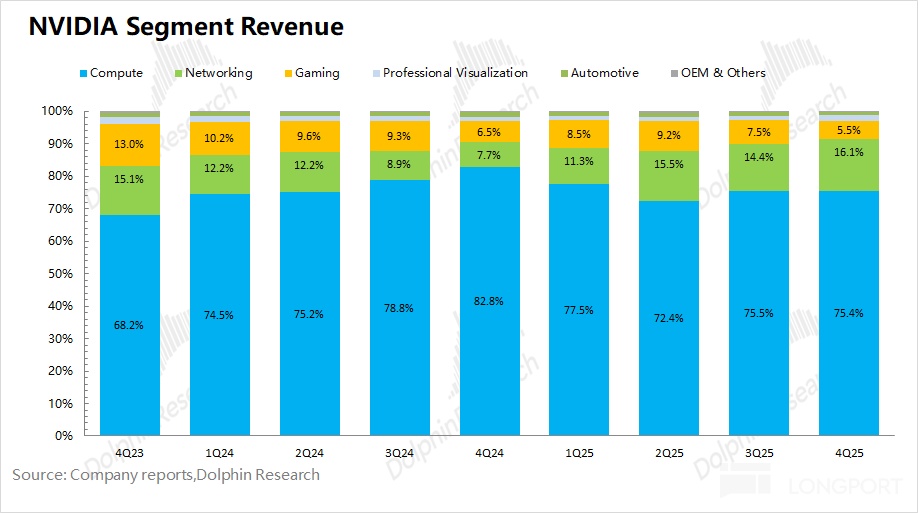

随着英伟达数据中心的持续增长,当前已经成为公司收入中最大的一项,占比已经接近9 成。作为公司此前主要收入来源的游戏业务,占比已经被压缩至1 成左右。

具体业务来看:

1)数据中心业务:是当前最主要的关注点,其主要产品包括Blackwell、Hopper 等算力芯片,公司的核心客户是亚马逊、微软、谷歌等云服务大厂;

当前公司数据中心业务处于Blackwell 产品周期中,主力产品是B300/GB300。随着下半年Rubin 新品量产,公司的产品周期将从Blackwell 系列切往Rubin 系列。

2)游戏业务:公司在独显市场依旧处于领先地位,当前主要产品是RTX40 和RTX50 系列,主要客户是游戏玩家和PC 制造商等;

3)专业可视化和汽车业务:两项业务当前占比较小,都在1-2% 左右。其中的专业可视化业务主要客户有皮克斯、迪士尼等。汽车业务主要以Orin 芯片、Thor 芯片为主,客户主要为比亚迪、小米、理想等车企。

二、核心业绩指标:收入季增百亿,毛利率重回75%

2.1 营业收入: 2026 财年第四季度(即4Q25)英伟达公司实现营收681 亿美元,同比增长73%,好于上调后的买方预期(670 亿美元) 。公司本季度环比增长的110 亿美元,基本上都来自于数据中心业务及Blackwell 系列量产爬坡的带动。

展望下季度,公司给出了780 亿美元的收入指引,环比增长99 亿美元,好于上调后的买方预期(730-760 亿美元)。公司下季度增长仍主要来自于B300/GB300 的推动,而Rubin 新品将在2026 年下半年开启量产。

2.2 毛利率(GAAP):2026 财年第四季度(即4Q25)英伟达实现毛利率(GAAP)75%,符合市场预期(74.8%)。此前公司毛利率的“闪崩”,主要是受H20 禁令的影响。

对于下季度公司预期毛利率(GAAP) 为74.9% ,符合市场预期(75%)。随着Blackwell 量产爬坡,公司的毛利率已经重回75% 附近。

公司管理层在此前交流中提到,2027 财年的目标毛利率为75%。这在一定程度上给予了市场信心,但市场仍在担忧2027 财年之后的毛利率滑坡情况。

三、核心业务进展:Blackwell 产品周期,数据中心强劲增长

在AI Capex 的带动下,英伟达的数据中心业务(Compute+Networking)的收入占比已经超过了9 成,而游戏业务的占比被挤压至一成以下。

3.1 数据中心业务:2026 财年第四季度英伟达数据中心业务实现营收623 亿美元,同比增长75%。数据中心业务仍然是公司的最大关注点,本季度增长主要是由Blackwell 系列产品量产增加的带动,其中受加速计算和人工智能的推动。

具体来看: ①计算业务收入本季度为513 亿美元,环比增加83 亿美元,其中B300 在本季度的加速量产贡献了最主要的增量; ②网络业务收入本季度为110 亿美元,环比增长28 亿美元。

当前云服务厂商依然是公司AI 芯片的最大购买方,因而下游云厂商的资本投入构成了公司数据中心业务增长的基础。而结合四家公司(谷歌、Meta、微软和亚马逊)的管理层交流,海豚君预期四大厂商在2026 年的资本开支有望达到6600 亿美元以上,同比增长62% ,这也为公司2027 财年的业绩高增长带来了保障。

相比于下游的资本开支,市场其实更关注ASIC 等对手的竞争危险。因而,即使近期各家大厂都上调资本开支,英伟达的股价也并未出现上涨。

在当前AI 芯片市场的核心玩家有英伟达、博通和AMD,这三家基本占据了市场90% 以上的份额。由于大模型分为训练和推理两个阶段,虽然英伟达GPU 在训练阶段仍有明显优势,但在推理阶段对部分性能要求较低,而博通的定制ASIC 或AMD 的产品是更具“性价比” 的选择。

上游英伟达芯片的高毛利率,带走了产业链中的大量利润,这直接影响到了下游的经济性。

如果下游经济性难以体现,那么客户未来AI Capex 的持续性也将面临挑战。因而从产业链的角度出发,在英伟达超高的毛利率情况,各家厂商都有动力去自研芯片或寻求ASIC 等替代方案,来实现“降本” 的诉求。

对于公司当前75% 的毛利率能维持到什么时候,这是市场最为担心和顾虑的方面,尤其是对2027 财年之后业绩的不确定性。当前主流机构对公司2028 财年及之后毛利率预期都是逐步下滑的。

3.2 游戏业务:2026 财年第四季度英伟达游戏业务实现营收37 亿美元,同比增长46%,主要是受公司RTX50 等系列产品的出货带动。游戏业务在公司整体收入中占比已经不足一成,公司当前业绩重心依然是数据重心业务。

就游戏业务看,相比于AMD 游戏业务8.4 亿美元的季度收入,英伟达在游戏显卡市场仍具有明显的领先优势。

四、主要财务指标:规模效应下,利润端持续向好

4.1 核心经营利润率

2026 财年第四季度英伟达核心经营利润率为65%,继续提升,主要是受毛利率回升以及经营费用率下降的影响。

从核心经营利润率的构成来分析,具体变化情况:

“核心经营利润率=毛利率- 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度75% ,环比提升1.5pct,主要是得益于Blackwell 系列产品量产爬坡的带动;

2)研发费用率:本季度8.1% 。虽然公司的研发投入环比提升8 亿美元,但在收入快速增长的影响下,研发费用率继续回落;

3)销售、行政等费用占比:在Blackwell 产品周期中,公司当前的销售及管理等费用保持相对平稳,本季度在收入中占比下降至1.9% 。

公司预计下季度经营费用指引的数值继续走高至77 亿美元,结合收入指引看,下季度经营费用率将小幅下滑至9.9%,继续受规模效应的影响。

4.2 核心经营利润

2026 财年第四季度英伟达净利润430 亿美元,同比增长94%。本季度净利率为63%。

由于净利润还受到非经营性项目的影响,海豚君相对更关注于公司的核心经营利润(毛利- 研发费用- 销售、行政等费用)。公司本季度核心经营利润443 亿美元,同比增长84%。核心经营利润率提升至65%。

公司当前的业绩增长,主要受Blackwell 产品周期的带动。结合公司此前给出的AI 业务展望,随着下半年Rubin 新品的量产,公司在整个2027 财年都将持续高增长的表现。