要点:

- 阿里巴巴本季营收年增6.6%,利润表现平淡。

- 淘天集团业绩超预期,但阿里云利润率增幅明显。

- 国际电商及本地生活业务亏损扩大,整体前景不明朗。

AI 续命前先放血,「不甘心」 的阿里再拼一把?

一、营收利润表现双优,淘天是本季业绩最大亮点

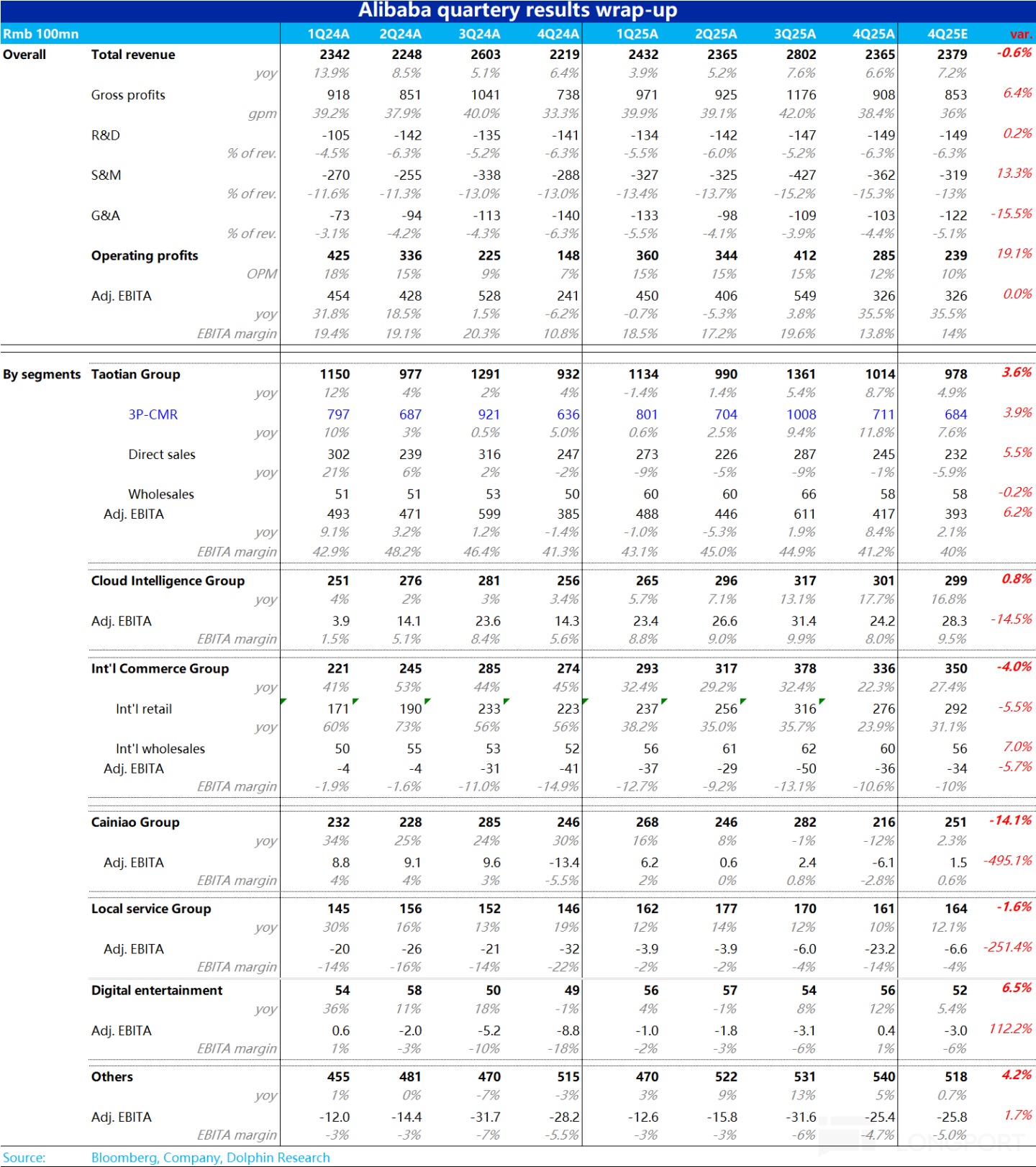

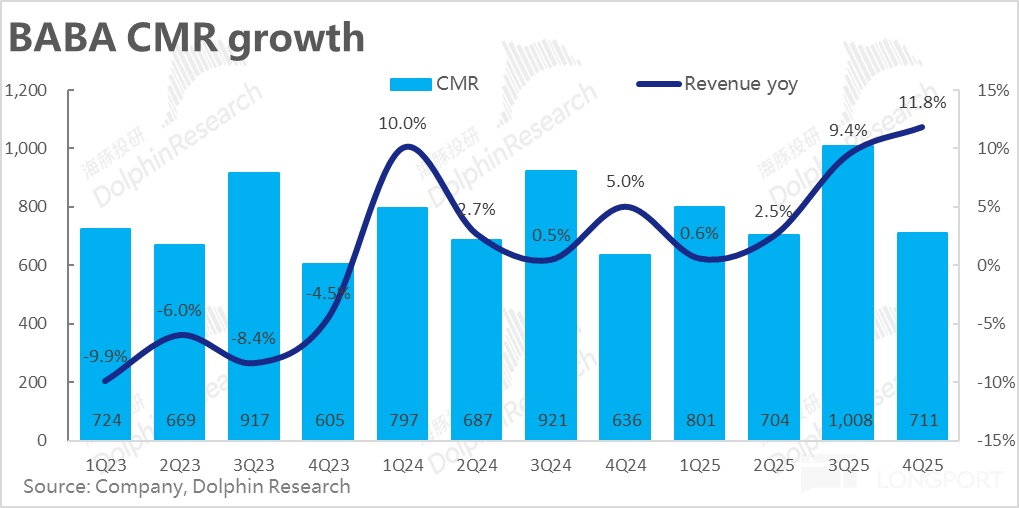

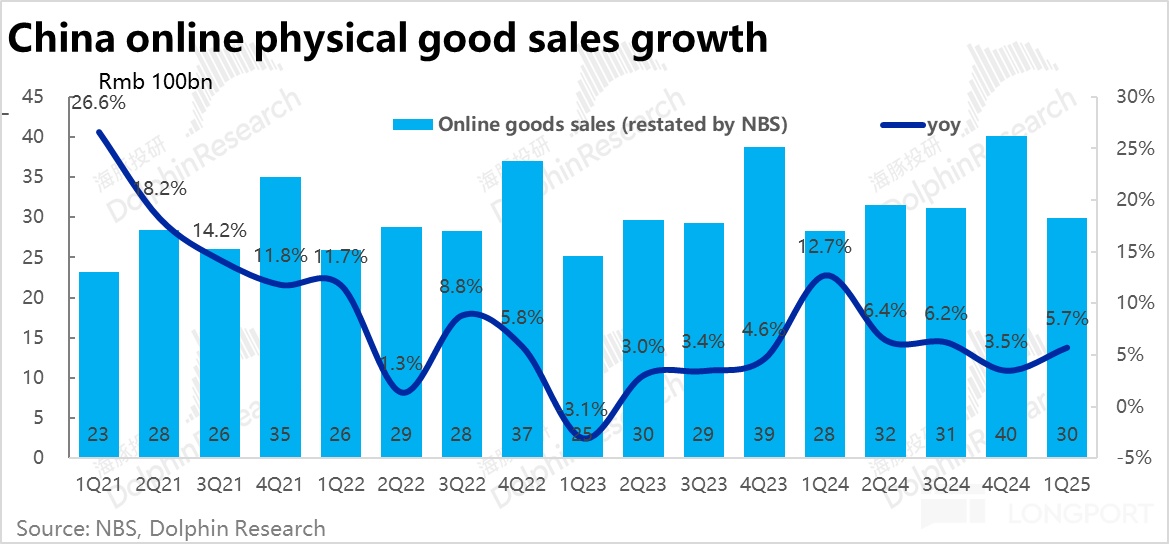

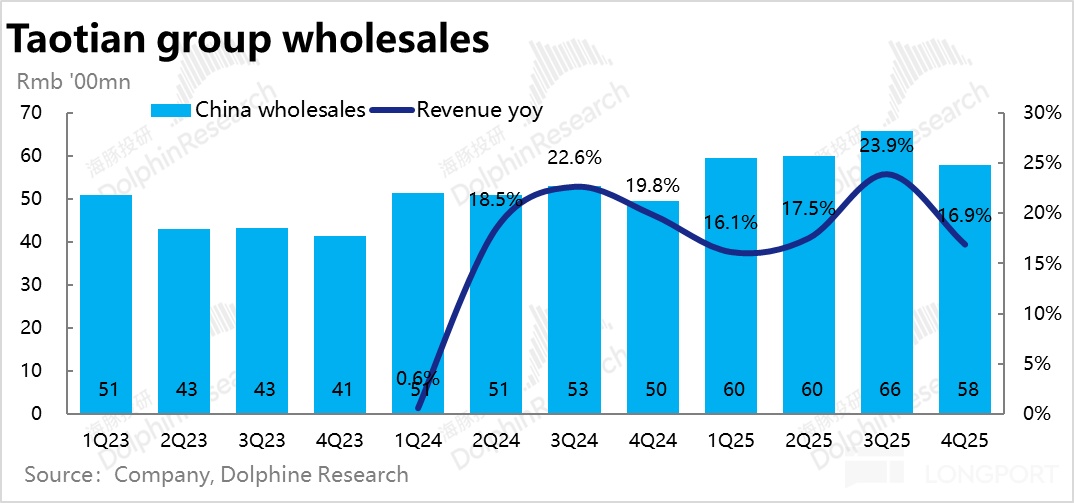

考虑到整体线上零售额的价值原来是从4Q的3.5%改善到1Q的5.7%,前提是此前京东的商城业务也表现不俗,彭博上行对淘天本季CMR早已相反环比的预期显然是过度防护或过时了,不具参考。更真实的CMR预期原来大约在10%左右。

本季CMR成长11.8%,甚至是较上述更高、更「准确」的预期,也依然击败。一方面是国家补足下,电商产业整体在1Q成长不错,另外天自身方面,加收的0.6%服务费和全站推广告工具的利多显然正在进一步释放,促进占比提升。

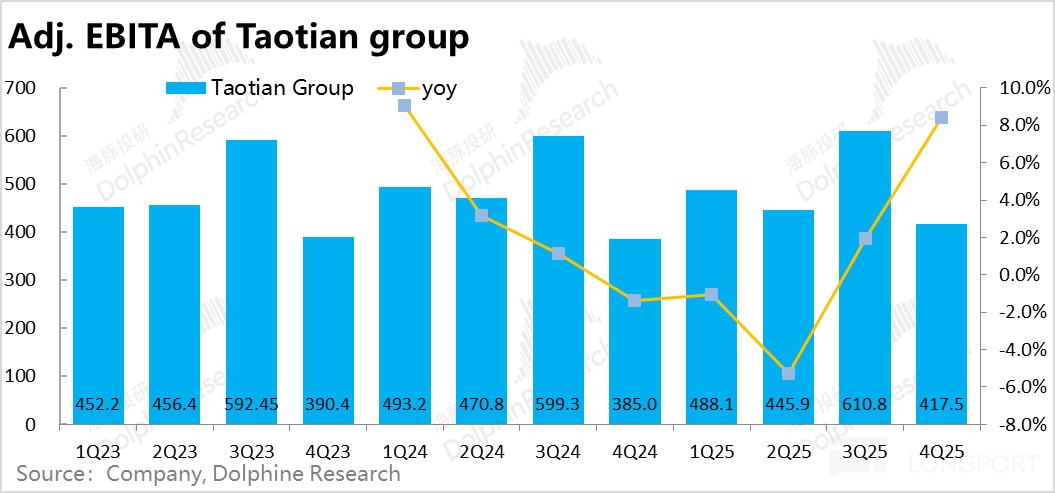

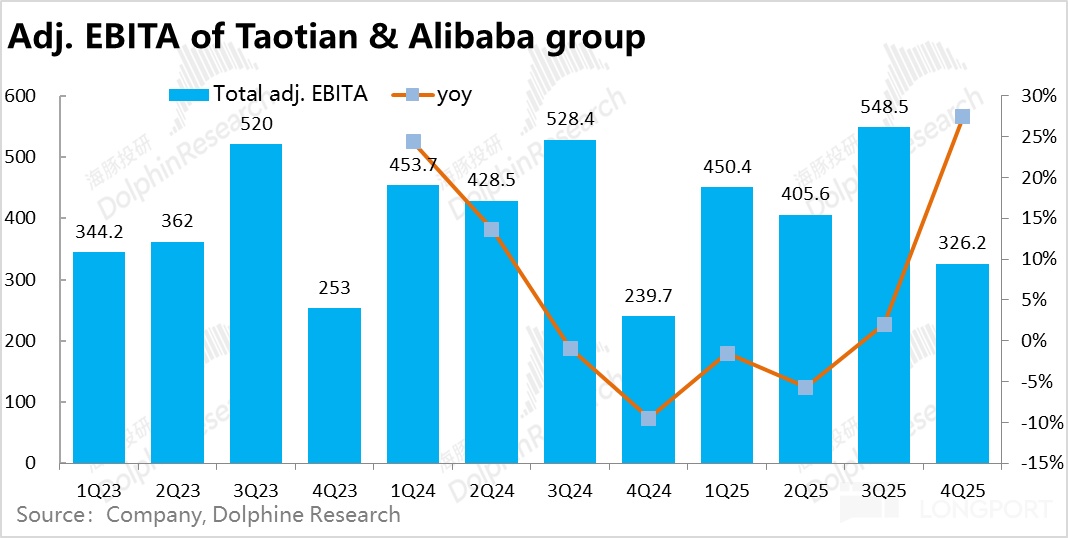

类似的,预测显示调整。 EBITA利润年增2.1%显然也过于偏低,实际本季淘天调整后的EBITA为418亿,同比增长约8% ,相比JPM反映的更准确预期的7% ,也同样是个节拍体现了天变现率走高,自然对利润也有正向增长。淘淘天集团利润率较去年同期也仅微降0.1个百分点,随后因业务调整、变现率加快,投入扩大导致利润率在周期末告结束。

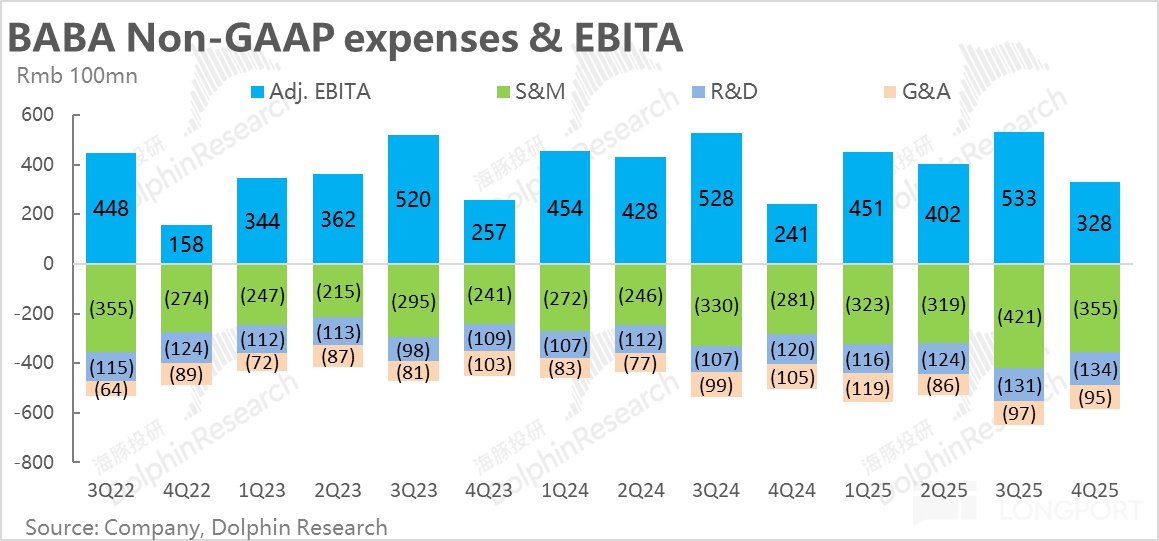

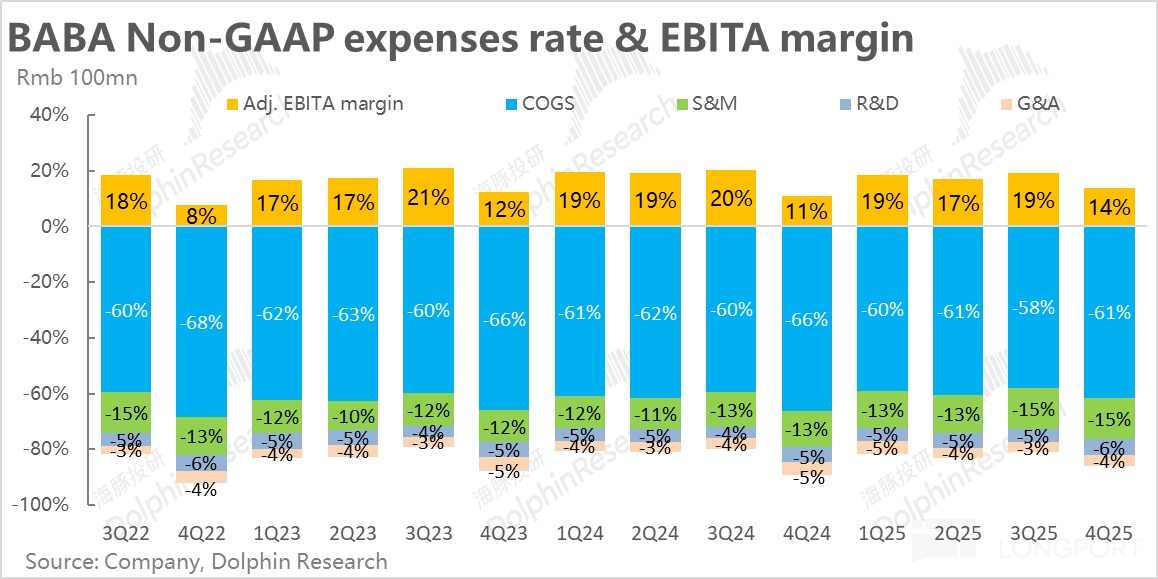

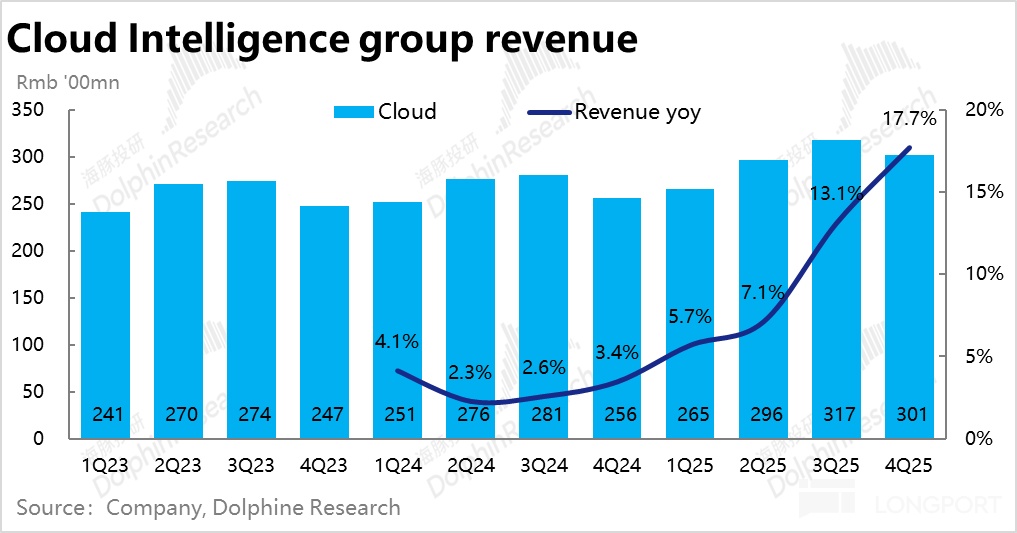

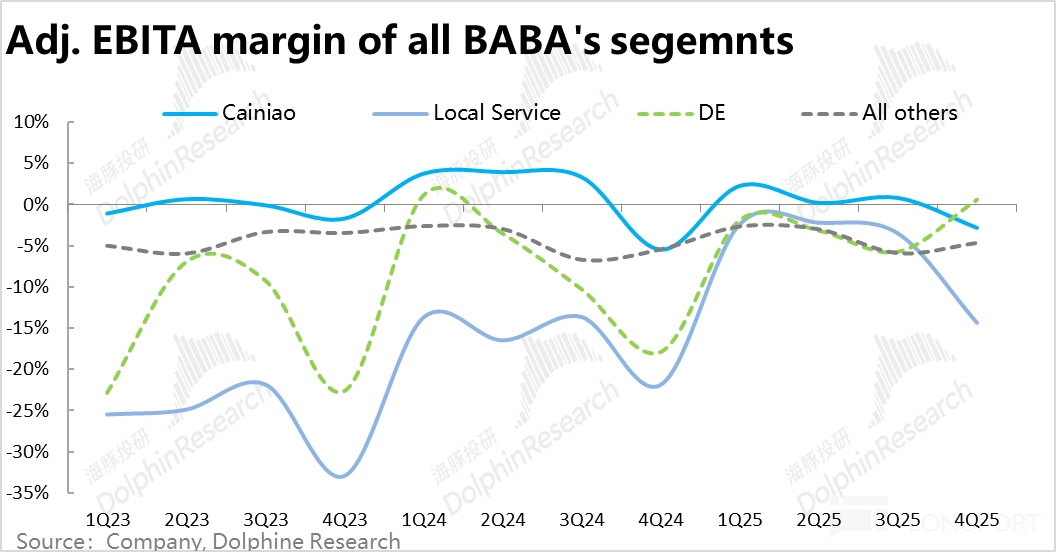

二、阿里云如期加速,但成本却利润率明显上升

作为此轮国内AI故事下,最直接的受益资产,市场对阿里云成长再提速之一已经充分的看法,预期中位数大体为17%,部分乐观的股票或投资者预期飙升至20%上下。实际表现上,本季阿里云业务收入301亿,同期成长17.7% ,虽然确实如期提速,但显然并没有大幅超过投资人的预期区间。

让问题看起来更糟的是,营收成长并不大超预期的同时,阿里云本季的利润率增幅却比预期的更为严重。本季实际调整后EBITA利润为24.2亿,利润率季减1.9pct,比市场预期低1.5pct 。

谈到自然年第一季(由于春节的影响)历史上普遍是阿里云的利润率的暴跌低点;另外,阿里上季度高达300亿以上的资本支出无疑会因折旧及其他方面拖累利润率。因此,利润率环比下降无疑是一个合情合理的现象,但增幅比市场预期明显更高也无可否认。

另外,本季现金资本支出240亿,较上季的313亿明显激增。且以每季240亿支出年化,显然也低于公司先前预测的后续3年平均每年资本支出超1200亿的目标。偏低的海角x支出也可能被投资人理解为,公司对后续的AI需求并没有那么乐观,或者取得晶片上有一定困难。 (当然实际原因可能并非如此,关注经纪人的看法)。因此整体上,阿里云本次的业绩的边际角度是偏负面的。

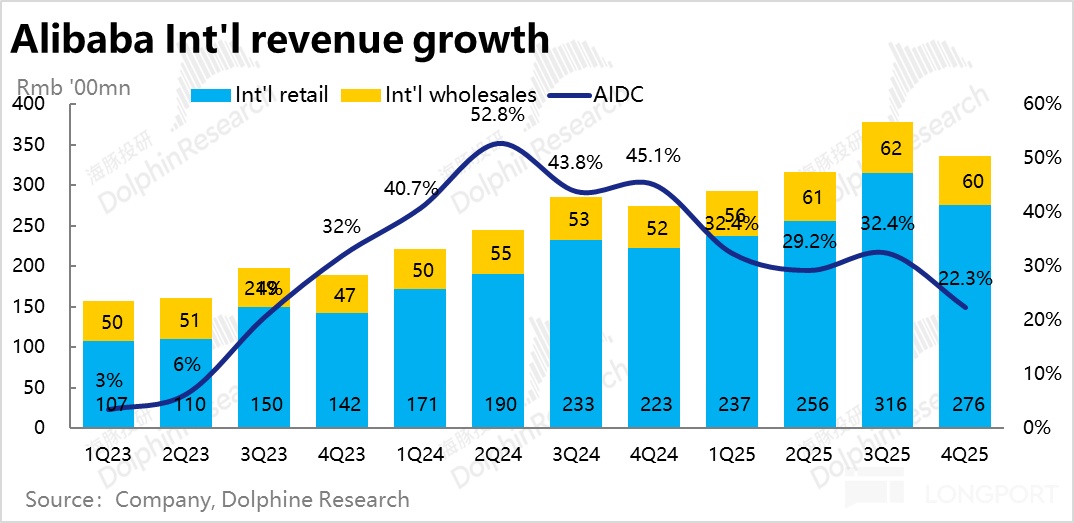

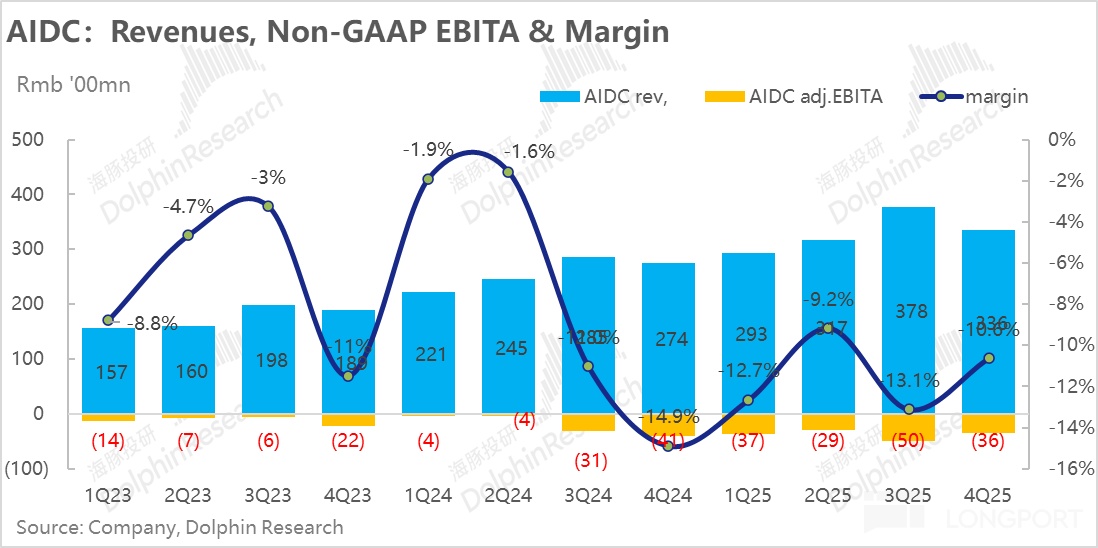

三、国际电商成长超预期,减亏上又亮点

虽然由于川普的反制关税,势必对国际电商考量会有一定影响,但对于如Lazada和Trendyol是本土化海外电商,速卖通在美国的GMV应该也较低(应该不足10%),理论上受川普关税的影响并不该很大,因此市场预期的国际电商收入原来为27.4%,环比降速5pct。但实际上,本季国际电商营收年增22.3%,季后调整了10pct,比预期严重许多。公告的解释是海外收入转换为人民币的汇兑损失带来的拖累。

如果已知的预期能对应显著的减亏,那也可以解释为在外部政策风险下,公司主动收缩了扩张幅度,更关注于利润。但其实是国际电商业务本季调整后的EBITA亏损36亿,虽然同季比角度确实都缩窄了,但仍是市场的34亿预期亏损。即在减亏上也没有预期超的亮点。

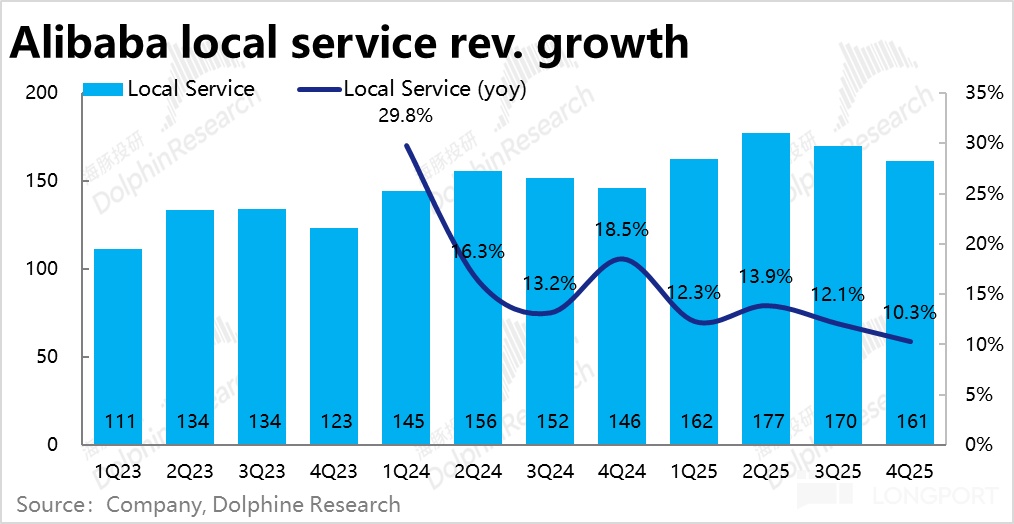

四、本地生活大幅成长,外送大站影响提前到来?

阿里本地服务本季营收成长10.3%,季减1.8pct,成长趋势还算稳定。但问题是本地服务本季的亏损大超预期(-6.6亿)达到23.2亿。虽然第一季确实是今年内的营业收入低点,但相较于25财年前三季一季度都在6亿以下的单季亏损增幅,本季的亏损大幅增加,显然已无法用疫情来解释。而第一季时,由于京东带头的外卖战争尚未全面铺开,本地生活的亏损已提前扩大,也让市场担心后续几季的亏损会更加严重。

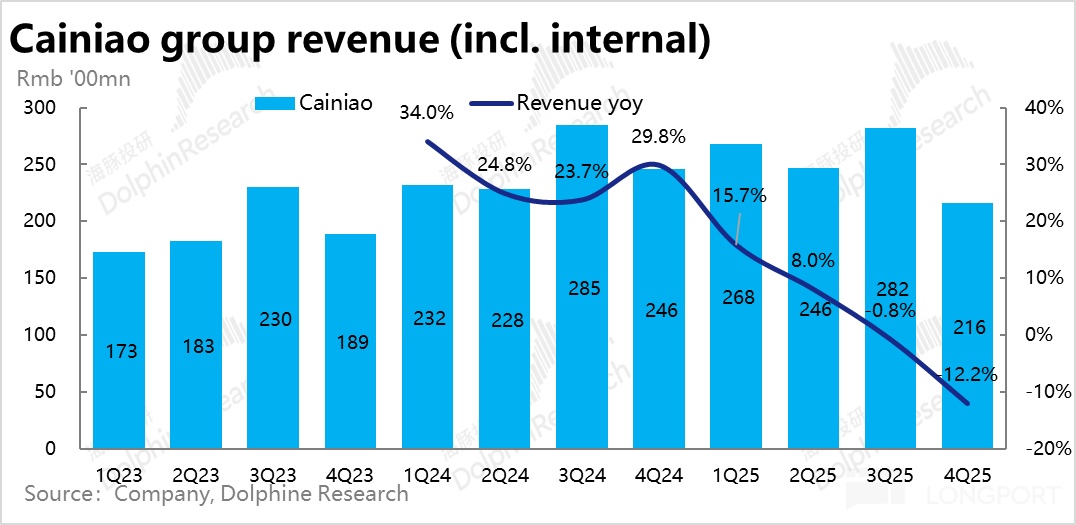

五、菜鸟低速成长,平台业务剥离影响仍在

仍是由于上季开始将部分平台和履约业务从菜鸟划分给淘天和国际电商集团相关部门的影响,本季菜鸟的收入同比显著增至-12%。仅此一项,就导致了约35亿的税收缺失,是本季阿里集团整体低于预期的主要元凶。另一个角度,也意味着菜鸟从国际电商集团走高端收入,本季实际上的更差。

同时,菜鸟本季亏损达6.1亿,虽较去年同期亏损率缩小了2.7%。但相较于市场预期的1.5亿获利,同样南辕北辙,显著不如预期。

六、销售高鑫零售和银泰百货影响体现,拖累收入旧有

另外,先前已公告的销售高鑫零售和银泰百货的影响在本季得到体现,导致业务的收入早已从上季度的13%,统计到本季的5%,也导致季度本阿里集团整体收入出现环比不增反降的明显关键之一。

七、除淘天外各业务各有各的问题,集团整体表现平淡

虽然本季淘天的超预期强劲,但由于包括国际电商、菜鸟等业务增长显著呈现偏低的拖累影响,以及剥离银泰和高鑫零售对收入体量的,阿里巴巴集团本季收入同比增长6.6%,上季收入增长约1pct,也比预期略0.6pct,表现低淡。

在利润上,虽然同样天利润增长超预期,但包括阿里云、菜鸟、尤其是本地生活业务的大幅亏损,使得阿里集团本季调整后的EBITA利润326亿正好和预期一致。同期,由于去年同期的低基数,利润同期成长达35.5%,绝对角度并不差,但相比预期没有亮点。

八、支出支出大超预期,当地生活补帖战争已证明

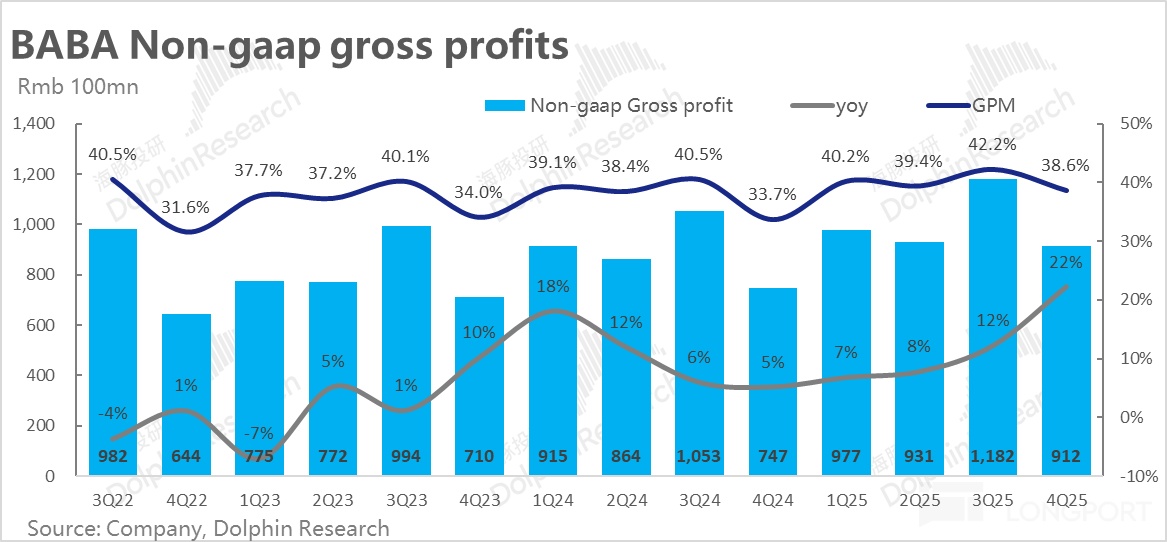

成本与费用角度,本季阿里明显股权激励后的毛利年增22%,毛利率也较去年同期走高了4.9pct。虽然本季营收成长并不出彩,毛利表现还是亮眼的。主要是去年同期的基数过低,另外隔壁公司主动剥离低效自营资产,淘天集团变现提速以及集团整体提效的结果。

一是费用上值得关注的,一是本季行销支出(不含股权)达355亿,先前高达26.5%,显著符合市场预期。已连续3季的费用支出显著超同期的营收和毛利先前的高成长,可见阿里集团目前仍处于扩张阶段。结合本季各板块表现,本次行销费用明显高出预期,很可能就是用在了扩张的本地生活业务上。

整体上,虽然归因于预估的消费支出、三费率同比走阔了约1.9pct,但归因于去年高达4.9pct的毛利率拓展。本季的利润率还是明显提升的。

九、股东回报

据披露,阿里本季共回购价值约6亿美元的股份,且上周公布了25财年累计回购+分红总计达164亿美元,对比当前阿里约2820亿美元的市值,约5.8%。不过要注意的是,本财年前三季平均每季37 亿美元的回购力道是在公司股价70~90 美元之间进行的。随着阿里股价目前已在120 美元上下,后续回购的力道应该会是很少的。

海豚投研究观点:

来看一下,阿里巴巴这次业绩绝对角度并不算差很远,核心业务中,淘天集团的营收和利润成长都得到了边际改善。阿里云也确实在AI带动下营收成长不断提升,从几季前还只增加了一个成长已提速到了近18%。在去年的低基数下,集团整体调整后的EBITA利润直接高达35%,整体上邻居成长流畅,逻辑整体得到了从可圈可点算上的可圈可点。

但同时,阿里本次的问题也同样引人注目,首先是阿里云的利润率增幅比预期更为严重;国际电商业务突然大幅复苏的同时,减亏也并没有亮眼表现;本地生活板块大幅扩张至20亿以上,外卖大战尚未打响,亏损已大幅扩张。这些也同样是不可回避的问题。

而问题也提出,业绩发布前的股价已在130美元以上,已远非此前长期在100美元以下徘徊的阿里。在已不低的价格和估值下,也不能一味的归结,因此市场对阿里的预期不合理的偏高。更高的价格自然匹配更高的要求。

在股价已经经历了惊心动魄的过山车,股价目前约在$120~$130之间波动的阿里,现在看看现在的投资价值?海豚投研认为:

1)阿里云:经过几个月的发酵,DeepSeek刚出世时市场对AI近乎于亢奋的乐观情绪逐渐回归于理性,阿里云已受益于AI需求加速、成长再提也已经成为市场的共识。目前市场对云端业务预估的预期,大体是以26财年营收成长17%~20%左右,并以4x~5x P/S进行估价。

我们不评价这个估值和预期过低还是过高。换视角,现在仅靠「阿里云是AI时代最符合受益者」这个故事过去能够吸引投资人的阶段显然已经是个了。阿里云的估值要进一步高走,就实际增长了市场当前预期,促使市场拉高预期进一步需要击败新预期的循环,从而形成不断上调的业绩预期,和进一步估值疏导的焦点。例如,如果阿里云26年财年收入已经达到了30%,推动估值拉升到7倍P/S,可以在当前预期的基础上带来约480亿美元的整体估值,或补充近20美元的增量估值。

那么,显然本季的业绩表现并因此不断形成促进市场拉高预期,再不断跳动的正向循环。当然从长期角度来看,国内的AI故事是方兴未艾,后续的空间仍相当大。本季云端业务近18%的营收由此可能是未来时间内的最低点。海豚对阿里云的长期趋势还是必须看好。但问题是市场本身并不能清晰的去预判后续云端业务的原有,需要靠公司的业绩来验证,因此虽然我们逻辑上看好,也要在下个或后续某个季度,阿里云能够引导交付预期上行的业绩。

2)电商业务:至于「老大难」的淘天业务,市场在业绩之前对此资产的预期依然不高。涉及到,本季度淘天集团的业绩表现近期确实,不错,体现了技术服务费和新营销工具的利好释放下,变现率、CMR早已、和利润率都触底回升的但另一个问题是,国家补的利好无法永久存在,电商产业的后续跟进大概率仍然只是中高个增量;而淘天的市占率虽然可能下降的速度很快了,真正意义上天淘市占率和竞争格局止跌回升何时以及到底会到来仍是个未知数。

因此对这块业务,市场和海豚的预期大体只是「不后腿」而已,保持中高个增量的收入拖沓,以及稍后高点的盈利恢复,维持当前的估值水平。不要在AI云端业务拉高集团整体估值时,由于淘天表现疲软已造成拖累就够了。那么此次业绩应该是达到了这个要求的。

那么市场目前对电商产业普遍只给8倍PE的估值合不合理,有没有上修的空间吗?绝对角度看,8倍显然估值合是有空间的;但问题是同行相对更好的业绩早就下也同样如此估值,除非发生整个行业,否则全球中概资产的估值重修,不如吹风机抱太多期待。

3)国际电商与当地生活的问题:在上述两个核心业务之外,本次阿里的业绩还是揭露了两个新问题。一是国际电商业务似乎受到近期关税波动的影响比预期的要大明显。而近期贸易争端很明显,中长期看中美立场,以及其他间的贸易谈判大概率不会这么简单的结束。政策上的冲击大常见会存在。那么在业务规模成长近期的情况下,至少达到了大超预期的减亏扭力。

再一个就是由京东带头在外卖以及整个即时零售市场上的竞争,我们也认为不是几个季度就能打完的“短期战役”,概率大淘宝闪购+饿了么,京东、美团三者之间的竞争会长期持续下去。而本季战争尚未真正开打,本地生活的恐慌就这么扩大,很难不让人担心后面的恐慌程度。

4)小结来说,海豚目前对阿里的期待是,阿里云能够持续交付超预期业绩,带动集团整体市值上行;淘天集团目前能维持不错的平稳表现,不太出彩,但不要拖后腿;至于其他小业务蒂至少不能对集团整体累利润造成太显著的拖。在这种情况下,阿里中长期审视,还是有机会的。

以下为业绩详细分析:

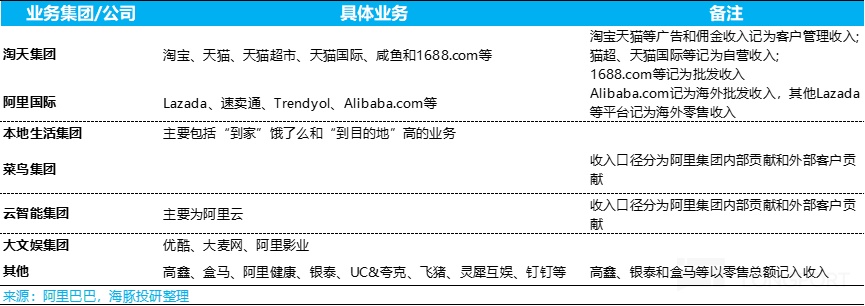

一、阿里财报新口径

阿里集团在2023年6月开始,大幅调整财报口径,以下是目前最新财报口径,让大家能理解后续的分析:

1)天集团:淘宝、天猫、天猫超市+进口直营;淘国内批发;

2)国际集团:跨国零售速卖通、跨国批发国际站、海外本地零售Lazada、Trendyol等;

3)当地生活:饿了么和高德

4)菜鸟集团:与原来一样,但现在收入计法把阿里集团内其他业务当作客户,他们产生的收入计到了菜鸟公司收入中;

5)智慧云集团:阿里云,钉钉23年9月季度被剥离到了其他业务分类中;

6)泛娱乐集团:酷与阿里影业;

7)其余:高鑫(传言可能被出售)、盒马、阿里健康、银泰(这三者属含线下业态的自营新零售,原来在国内商务业务中);灵犀互动、UC、夸克(原泛娱乐业务中),飞猪(不清楚地生活业务中)、钉钉(原在云端业务中)。

二、阿里大哥淘天表现亮眼,又成顶梁柱

由于整体线上消费额的预期是从4Q的3.5%改善到了1Q的5.7%,此前发布业绩的京东商城早已明显改善,分析师上表示对淘天季CMR原来相反环比目标的预期显然是过度储备或过时了,不参考价值。以JPM的预期来说,更真实的原先预期差不多在10%左右。

本季CMR实际成长11.8%,即使比起JPM为代表的「真实」市场预期,仍较好。我们认为这是国补带动下电商产业整体在1Q成长不错,以及淘天自身加收的0.6%服务费和全站推广告工具的利好在进一步释放。

类似的,彭博显示本季淘天adj.EBITA年比仅成长2.1%,较上一季近乎持平的预期也得以保存, JPM约7%的利润早已有了更多参考价值。实质本季淘天adj.EBITA为418亿,年成长约8% ,同样是击败已相对较高的JPM现期。也符合随着淘天变异率走高,带来的增量收入边际利润率极高的逻辑。简言之,淘天集团本季属于营收、获利双超预期的多元化表现。

三、自营零售继续专业纯,表现不错

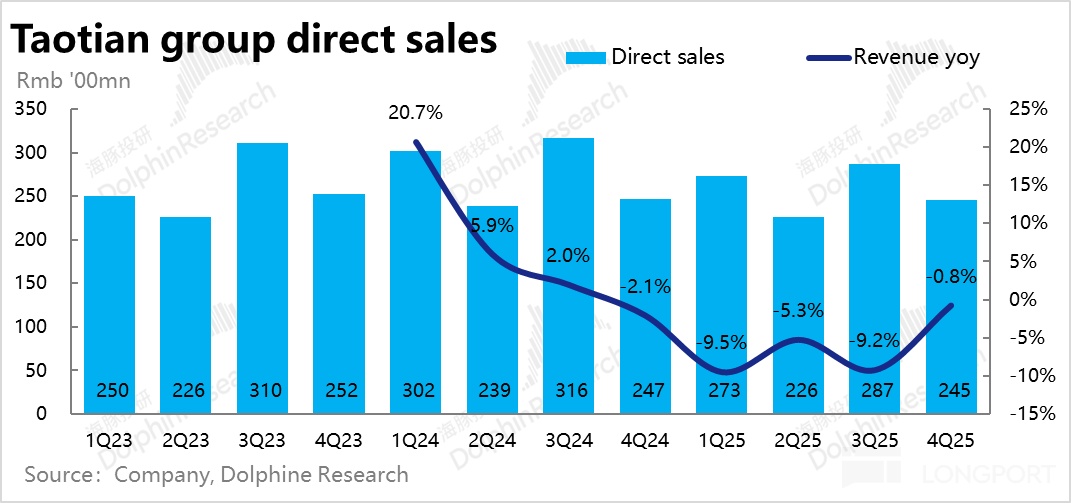

淘天集团中的自营零售业务,本季营收年增近1%,主要是已持续数季的公司主动收缩、剥离部分非优质业务的影响即将到来。但随着阶梯进入去年的低基期,本季跌幅已明显缩窄,后续几季应继续提醒、重回正成长。

最元老的1688.com批发业务,作为淘天「暴涨」打法当前的主要落脚点,本季营收年增着17%的增幅。根据公司解释,向付费会员加增的附加服务费是主要贡献。

整体来看,由于CMR的超预期强劲表现,淘天集团整体本季同比增长8.7%,明显好于市场预期的4.9% (当然这个眼部预期是偏低的),淘天集团构成本季表现最亮的板块。

四、阿里云如期提速,成本比预期更高利润率收缩

由于「阿里云是AI最大的受益者」是市场见解,业绩前市场对阿里云的预期中位数大体为17%,部分乐观的已股价或投资者预期飙升至20%左右。实际表现上,本季阿里云业务营收301亿,年增17.7%,虽然确实如期显著提速,但显然超超预期预期不够大。可能并刺激市场更乐观的想像阿里云后续的空间成长。

而可能让投资人更担心的问题是,营收成长并不大超预期的同时,阿里云本季的利润率增幅却比预期更为严重。本季实际调整后EBITA利润为24.2亿,利润率季减1.9pct,也比市场预期低1.5pct。

业绩前市对阿里云的利润率变化情况是关闭比较大的,有声音认为规模效应能带来利润率环比持平于高位的,也有声音认为高额的资本支出势必会带动利润率小幅度下降。

海豚投研认为本季利润率大幅上升的原因有:首先,由于自然年一季度应为春节假期的影响,历史上阿里云的利润率在本季普遍是全年的低点,加上阿里上季度高达300亿以上的资本支出随之拖累利润率。因此利润率环比恢复是合情合理的,只是恢复的增幅似乎比市场预期的更明显。

整体来看,虽然AI利好下云业务确实如期提速,但成长端并不亮眼,利润率却比预期增加更多,整体印象还是偏通膨的。另外,本季现金资本支出支出240亿,相较上季的313亿明显,也低于公司管理阶层先前指引后续3年平均每年资本支出超1200亿隐含的单季支出目标。偏低的资本支出也可能被投资人理解为,公司对后续的AI需求并没有那么乐观。 (当然实际原因可能并非如此,关注研究员的观点)

五、关税冲击下,国际电商恢复增幅比预期的更大,减亏也不是亮眼

虽然由于川普的反制关税,市场已预期到国际电商的收入早已会有所回调。但本季国际电商营收年增22.3%,季后调整了整整10pct,仍比市场预期的27.4%差。由于阿里提出如拉兹ada和Trendyol等更多是海外本地化电商,理论上受川普关税的影响并不是很大,因此市场预期的降幅是较低的,实际上却比预期严重很多公告。的解释是海外收入转换为人民币后的汇兑损失的累拖。

如果目前的预期能预期相对显著的减亏,那也可以解释为在外部政策风险下,公司主动调整扩张幅度,更重视利润。但实际上是国际电商业务本季调整的EBITA亏损36亿,虽然同环比看都确实是减亏的,但仍是市场的34亿预期亏损。即成长超预期的更好的同时,也并没有比预期的更好的减亏。

六、业务剥离影响下,菜鸟收入负成长扩大

本季菜鸟的营收年增-12%,主要还是上季开始的菜鸟将部分平台和履约业务重新划分给了淘天和国际电商集团对应部门的。仅此一项影响,就导致了约35亿的方差。

在利润率的同期低点,菜鸟本季亏损了6.1亿。虽然较去年同期亏损率缩小了2.7%至2.8%,但市场预期并非环比同期的利润水平,市场预期菜鸟本季利润率为+0.6%(和上季度)接近。预期差角,因此菜鸟的利润也不及预期的。

七、外送大战前,本地服务亏损已大幅扩大

阿里本地服务本季营收成长10.3%,季减1.8pct,成长趋势还算稳定。但问题是,本地生活部门本季的亏损大超预期(-6.6亿)达到23.2亿。虽然本季确实属于一年内的营业额低点,但相较于25财年前三季都在6亿以下的单季增幅,本季大幅增加的亏损,显然用同期变动并不能完全解释。

情况又一季时,由京东引发的外送战争尚未全面铺开,本地生活的亏损就如此放大。显然让市场担心后续几季的亏损会更加严重。

八、其他「边缘业务」表现反而不错

其他相对边缘的大文娱和其他“N”公司,本季的收入都比预期稍好。其中其他业务因本季纳入销售高鑫零售和银泰百货的影响,营收预计从上季的13%,大幅减少到本季的5%。但比市场预期的近零成长还是稍好。

利润上,本季大文娱板块转亏微盈0.4亿,也比预期更好。 「N」公司整体则亏损25.4亿,亏损率4.7%,比预期低了0.3pct,同样比预期稍好。

九、整体成长和利润均表现平淡

虽然本季天的超预期强劲,但由于包括国际电商、菜鸟淘等业务增长显著呈现偏低的拖累,以及其他业务中剥离银泰和高鑫零售的影响,阿里巴巴集团本季营收年增6.6%,较上季约1pct,也比预期略低0.6pct,表现平淡。

同时利润上,同样是淘天集团的利润增长超预期,包括但阿里云、菜鸟、尤其是本地生活业务的大幅萎缩,使得阿里集团本季调整后的EBITA利润326亿与预期仅表现一致,尽管同样没有预期外的亮眼表现。不过同期由于去年的基数低数成长,获利同期达到35.5%,绝对角度差并不大,但相较预期没有亮点。

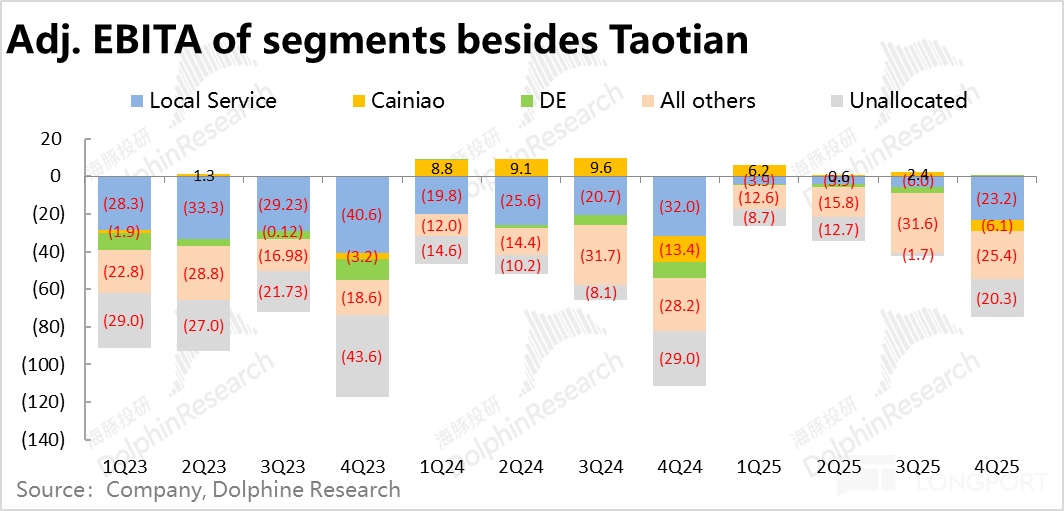

以下是前文没有单独作图展示adj.EBITA的板块利润状况,就不一一赘述了。

十、支出支出大超预期,当地生活补帖战争已证明

成本和费用角度,本季度阿里明显股权激励后的毛利年增22%,利润率也较去年同期走高了4.9pct。虽然本季营收成长并不出彩,毛利表现还是亮眼的。主要是去年同期的基数过低,另外隔壁公司主动剥离低效自营资产,淘天集团变现提速以及集团整体提效的结果。

上,在清晰股权的口径下,值得关注的,一是本季支出支出达355亿,年比维持仍高达26.5%,也显著提出市场预期。支出费用已连续3季以上的成长速度预期在26%以上,显著超跑同期的营收和毛利,可见阿里集团目前正结合本季各板块表现展开阶段。次季各板块表现,本支出费用明显高出预期,可能就是用在了大幅延长的本地生活费用业务上。

另一点是,本季明显除激励费用后的管理支出为95亿,去年同期不增反降了10亿,显著比预期支出要少,严重对冲了明显增长的营销费用。

整体上,虽然由于预估的消费支出、三费率同比走阔了约1.9pct,但由于去年高达4.9pct的毛利率拓展,本季的利润率还是明显提升的。