要點:

- 高通2025財年第四季度營收112.7 億美元,同比增長10%。

- 手機業務增長提速,主要受旗艦新品提前發佈影響。

- 公司預計下季度營收118-126 億美元,低於去年同期增速。

高通:撕下 “手機股” 標籤,AI 算力才是 “新希望”?

QCOM 發佈了 2025 財年第四季度財報(截止 2025 年 9 月),要點如下:

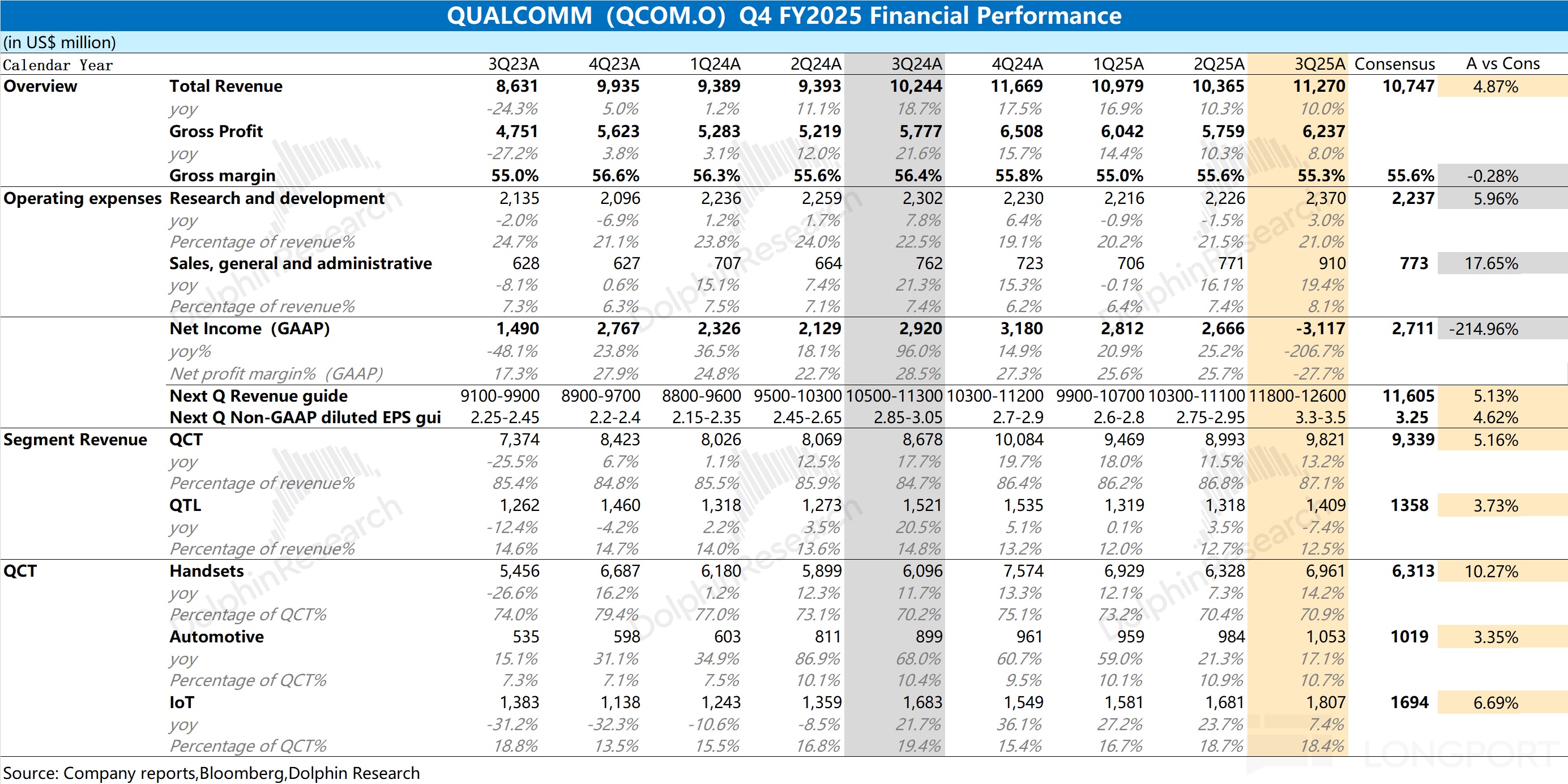

1、核心數據:高通本季度收入 112.7 億美元,同比增長 10%,好於市場預期(107.5 億美元)。其中公司的手機業務在新品帶動下增長提速,而 IoT 和汽車業務增速都有所回落。公司本季度毛利率 55.3%,同比下降 1.1pct,略低於市場預期(55.6%)。由於公司硬件業務(QCT)毛利率相對較低,本季度硬件佔比提升,對整體毛利率有所稀釋。

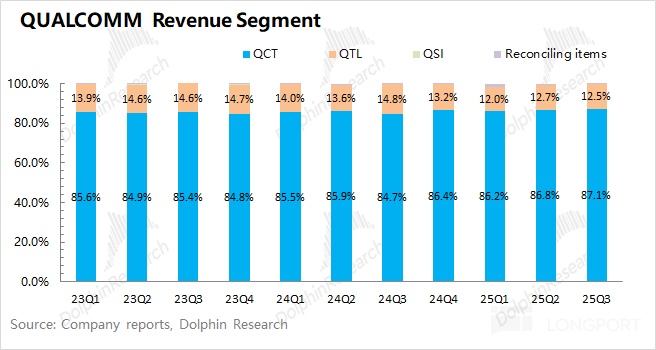

2、具體業務情況:QCOM 的業務主要分為半導體芯片業務(QCT)和技術許可業務(QTL)兩部分,其中半導體芯片業務是公司最大收入來源,佔比接近 9 成。

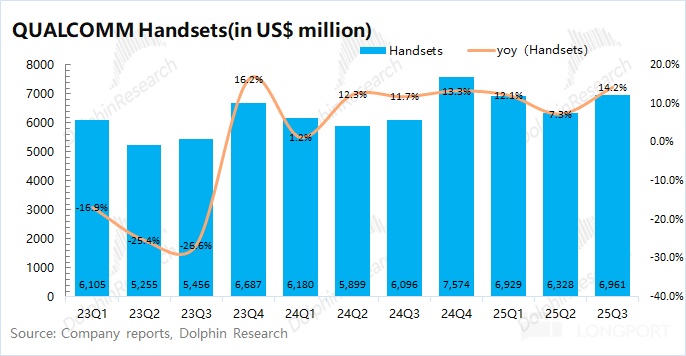

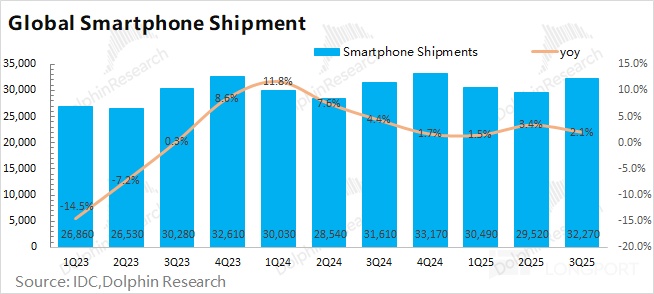

在半導體芯片業務中:①本季度手機業務 69.6 億美元,同比增長 14.2%。雖然公司手機業務增長提速,但主要是因為公司旗艦新品提前發佈帶來的需求前置。從全球手機出貨量低個位數的增速來看,手機市場的需求依然較弱;

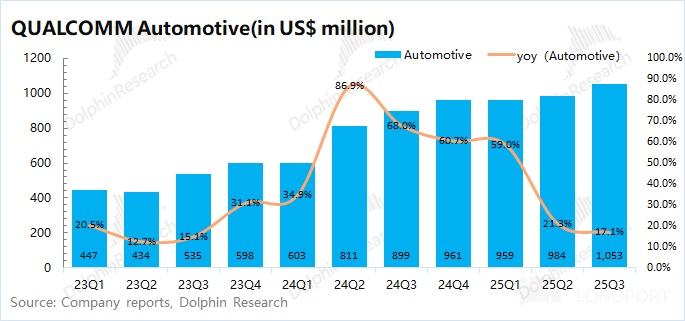

②本季度汽車業務 10.5 億美元,同比 +17.1%,受驍龍數字座艙出貨增長的帶動;③本季度 IoT 業務 18.1 億美元,同比 +7.4%,增長來自於工業 WiFi 7、智能眼鏡的推動。相比於此前 4 個季度同比 20%+ 的增長,本季度 IoT 收入增速明顯回落。

3、經營費用端:公司的經營費用維持在 32.8 億美元左右,其中公司本季度的研發費用略有提升至 23.7 億美元左右,而銷售費用的季度支出也增長至 9.1 億美元。本季度經營費用增速與收入增速相近,經營費用率維持在 29% 左右。

4、下季度指引:高通預期 2026 財年第一季度營收 118-126 億美元,市場預期(116 億美元)。區間中值環比增長 8%,低於去年同期的 13%;公司預期下季度的 Non-GAAP 每股利潤為 3.3-3.5 美元,市場預期(3.25 美元)。在新品提前發佈的影響下,公司業績季節性的需求表現也有所前置。

海豚君整體觀點:傳統業務缺乏看點,還需 AI 大單來提振

高通公司本季度業績相對平淡,收入端的超預期主要來自於旗艦新品的提前發佈。至於本季度利潤端的回落,主要是受公司計入 57 億美元的遞延税資產準備金影響。若剔除該影響,公司本季度的淨利潤約為 26 億美元。受研發支出和銷售及管理費用增加的影響,季度利潤有所回落。

公司當前手機業務仍是最大的收入來源,佔總收入的比重達到 6 成。本季度手機業務增長提速,並不表明安卓手機市場的需求轉好(三季度全球手機市場出貨量增速僅為低個位數),更主要是來自於公司再一次將今年的旗艦手機 SoC——驍龍 8 Elite Gen5 提前發佈,相比於上一代 Gen4 提前了將近 1 個月,因而下游廠商的備貨需求也是前置的。

對於公司下季度指引,公司預計下季度營收 118-126 億美元,好於市場預期(116 億美元)。但如果從區間中值(122 億美元)環增 8% 來看,其實是低於去年同期環增 13% 的表現,這也印證了新品發佈帶來的需求提前的影響。

對於高通的業務,其實可以分為傳統業務和 AI 佈局兩部分來看:

a)傳統業務方面:是高通當前業績的主要來源,主要包括手機業務和 IoT 業務等。由於公司手機芯片的下游客户以安卓品牌為主,在蘋果創新不足和中國市場國補助力的帶動下,公司的手機芯片業務有所回暖。

然而本次 iPhone 新品的基礎版手機採用了 “加量不加價” 的性價比策略,將直接對安卓系的中高端市場進行競爭。另一方面,中國國補政策有所收緊(多地改成了 “抽籤” 的方式),也將削弱手機及 IoT 市場的需求表現,高通的傳統業務將在下一財年面臨增長壓力;

b)AI 佈局方面(AI PC 和數據中心):短期內對業績影響不大,但提供了未來成長性看點。

①AI PC:高通的 AI PC 產品以驍龍 X 系列為核心,合作廠商涵蓋了聯想、戴爾、惠普等主流品牌。公司於今年 9 月發佈的驍龍 X2Elite 搭載了 80TOPS 算力的 Hexagon NPU(前一代算力 45TOPS)。

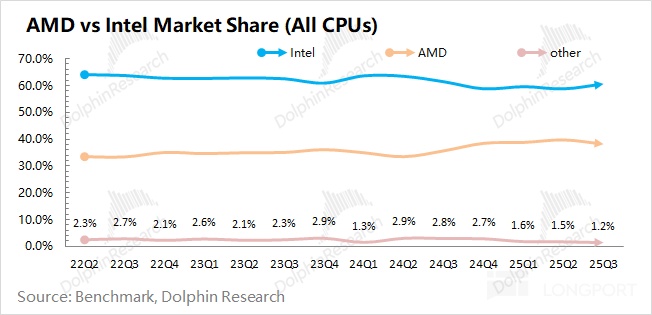

高通 AI PC 的關鍵策略是 “Copilot+ PC”,目前驍龍 X 系列獨家支持微軟 Copilot+,可本地運行 GPT-4o 模型。雖然公司當前已經打入 PC 市場,但當前市場份額仍不到 1%,還難以給英特爾和 AMD 帶來競爭。

高通公司曾預計 AI PC 業務將在 2029 年成長至 40 億美元,在全球份額達到 1 成以上。由於當前 AI PC 在公司總收入中的佔比預計僅有低個位數,而同時公司的 AI PC 產品還未展現出競爭力,當前市場並未對公司的 AI PC 進行定價。

②AI 數據中心:高通公司於 10 月末宣佈推出兩款新型人工智能芯片——AI200 和 AI250,是公司正式向數據中心市場的戰略轉型。公司宣佈沙特阿拉伯的人工智能初創公司 Humain 已成為公司的首位客户,計劃從 2026 年開始基於 AI200 芯片部署 200 兆瓦的算力(海豚君預估大約能帶來 30 億美元的收入機會)。

兩款產品的算力還未披露,從當前信息來看:1)AI200 是機架級解決方案,以 “高內存容量 + 低總擁有成本(TCO)” 為核心,專門優化大語言模型(LLM)和多模態模型的推理場景;2)AI250 採用近內存計算架構,核心優勢是 “有效內存帶寬提升 10 倍以上 + 更低功耗”,聚焦對內存帶寬要求極高的推理場景。

海豚君認為高通是計劃避開英偉達主導的 “AI 訓練” 領域,而選擇了 AI 推理這一高需求細分領域。同時通過 “AI200(低成本規模化)+AI250(高性能場景)” 的組合,來滿足不同客户的推理需求。

綜合(a+b)來看,高通公司一直想擺脱 “手機芯片” 單一市場的依賴,從而尋找出公司在 AI 等領域新的增長點。公司首先進軍了 AI PC 領域,但在英特爾和 AMD 瓜分的成熟市場中,公司仍難以快速爭取到市場份額。在 AI Capex 火熱的影響下,高通公司又將目光轉向了算力芯片領域,並期望能在 AI 芯片領域 “分一杯羹”,轉型成為 “多場景 AI 硬件廠商”。

結合高通當前市值(1939 億美元),對應公司 2026 財年淨利潤約為 15 倍 PE 左右(假定營收同比增長 5%,毛利率 55.5%,税率 10%)。參考歷史估值區間(10-20xPE),公司當前估值大致位於區間中樞附近。

整體來看,高通本季度業績和指引都相對平淡,其中手機和 IoT 業務都受到了國補政策收緊的影響,公司的傳統業務在短期內或下個財年都難有看點。

很明顯的一點,公司股價之前一直平平淡淡,基本維持在 150-170 美元的區間震盪,也表達了市場認為公司的 “手機業務” 是沒有看點的。而在公司 10 月末宣佈進軍數據中心市場,公司股價當日就達到了兩位數的上漲,股價也突破了 200 美元。隨後公司並未繼續給出 AI 領域的進展情況,公司股價再度回落。

結合公司情況及當前估值,海豚君認為公司當前 15xPE 左右的估值,主要包含了對 “公司手機業務的定價” 和 “數據中心及 AI 的一點點熱情”。這也是因為公司的 AI PC 業務還沒展現出明顯的競爭力,而數據中心業務也只是剛宣佈進軍和一張大約 30 億美元的未來訂單。

這一系列的操作,表明了公司想要從 “手機芯片廠商” 轉向至 “AI 硬件廠商” 的決心,但具體能取得多大成果,市場仍保持觀望的態度,當前並未對公司進行定價。

在目前的情況下,公司傳統業務的業績顯得並不重要,如果市場更期待公司在 AI 領域的突破。如果公司能給出 AI PC 競爭力表現、數據中心的 “大訂單”,才有望讓市場給予 AI PC 或數據中心再度定價,公司的估值也能獲得真正的提升。

對於高通公司的投資,如果把它看作 “手機芯片股”,那麼當前 15xPE 對於個位數增長的業績並沒有 “性價比”。至於 AI PC 和算力芯片的佈局,更像是公司的一份 “向上” 期權。而最後的兑現程度,這需要公司拿出 “訂單” 或 “業績” 來賦予成長性的信心。如果公司只談 “規劃”,並沒有實質性突破的表現,仍將會迴歸至 “手機股” 的狀態。

以下是海豚君關於本次高通財報的具體內容:

一、整體業績:新品發佈提前,帶動需求前置

1.1 收入端

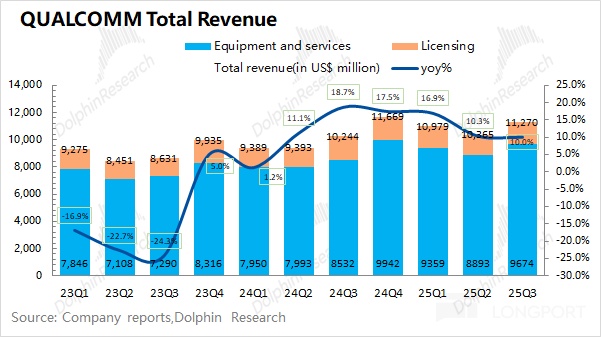

高通在 2025 財年第四季度(即 25Q3)實現營收 112.7 億美元,同比上升 10%,好於市場預期(107.5 億美元)。其中 QCT(半導體芯片業務)中智能手機、汽車及 IoT 業務的增長帶動,而 QTL(技術許可業務)同比有所下滑。

而本季度收入端的超預期,主要是受新品發佈提前帶來的下游需求前置的影響。

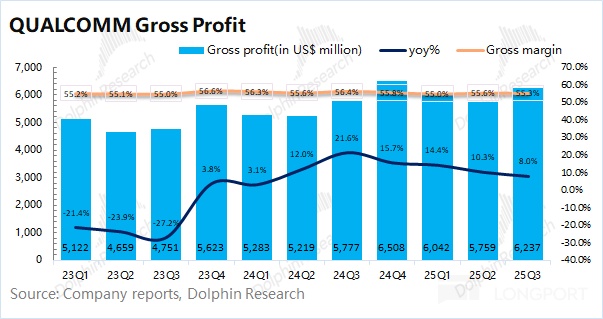

1.2 毛利端

高通在 2025 財年第四季度(即 25Q3)實現毛利 62.4 億美元,同比增長 8%。

其中公司在本季度的毛利率為 55.3%,同比下滑 1.1pct,低於市場預期(55.6%)。受毛利率相對較低的 QCT 業務佔比提升的影響,對整體毛利率有所稀釋。

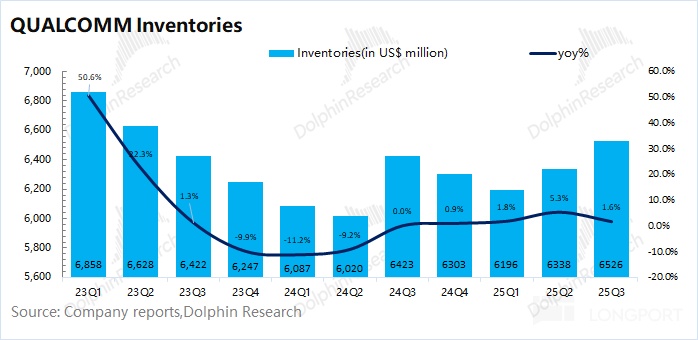

高通在 2025 財年第四季度(即 25Q3)的存貨有 65.3 億美元,同比略增 1.6%。通常下半年往往是電子產品的旺季,而公司需要備貨以應對客户需求,當前公司的存貨狀況相對合理。

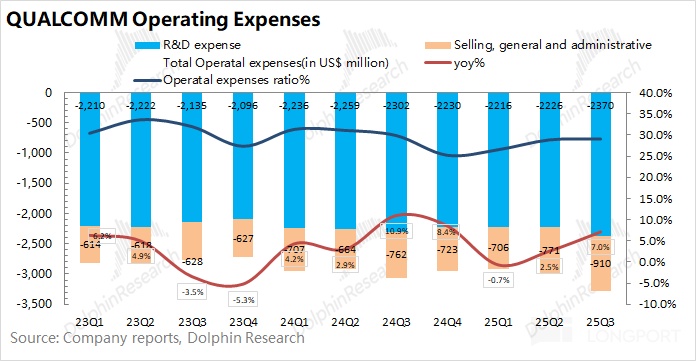

1.3 經營費用

高通在 2025 財年第四季度(即 25Q3)的經營費用為 32.8 億美元,同比增長 7%。經營費用增速與收入增速相近,公司本季度經營費用率維持在 29.1%。

其中1)研發費用:本季度公司的研發費用為 23.7 億美元,同比增長 3%,依然是公司投入的最大;2)銷售及管理費用:本季度公司的銷售及管理費用為 9.1 億美元,同比增長 19%,在手機市場需求較弱的情況下,公司加大了相應地費用支出。

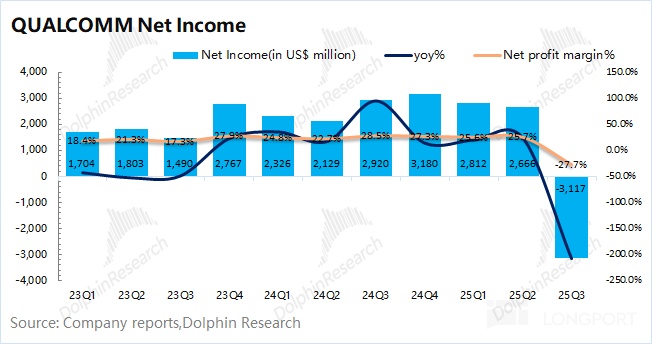

1.4 淨利潤

高通在 2025 財年第四季度(即 25Q3)淨利潤為-31 億美元,這主要是因為公司本季度進行了一筆 57 億美元的遞延税資產準備金。

若剔除該影響,公司本季度的淨利潤將回到 26 億美元左右,略低於市場預期(27 億美元),主要是受經營費用增加的影響。

二、各業務細分:傳統業務看點不足,仍需指望 AI

從高通的分業務情況看,本季度 QCT(CDMA 業務)仍是公司最大的收入來源,佔比達到 87%,主要包括芯片半導體部分的收入;其餘的收入則主要來自於 QTL(技術授權)業務,佔比在 12% 左右。

高通本季度的主要增長,仍來自於 QCT 業務的帶動,其中手機、汽車和 IoT 業務都有不同幅度的增長,而本季度 QTL 業務的收入同比有所下滑。

QCT 業務是公司最重要的部分,具體細分來看:

2.1 手機業務

高通的手機業務在 2025 財年第四季度(即 25Q3)實現營收 69.6 億美元,同比增長 14.2%,好於市場預期(63.1 億美元)。手機業務超預期,主要來自於今年公司旗艦新品——驍龍 8 Elite Gen5 提前發佈的影響。

去年驍龍 8 Elite Gen4 的發佈時間在 10 月下旬,而本次驍龍 8 Elite Gen5 的發佈提前至 9 月下旬,提前了近 1 個月。由於下游客户需要提前備貨,實際上將下季度的部分訂單需求前置。

結合行業數據看,2025 年第三季度全球智能手機出貨量為 3.23 億台,同比增長 2.1%。行業面增速維持低個位數。在蘋果新機基礎版 “加量不加價” 的策略以及中國國補收緊的趨勢下,公司及安卓類在下一財年的表現都將面臨壓力。

2.2 汽車業務

高通的汽車業務在 2025 財年第四季度(即 25Q3)實現營收 10.5 億美元,同比增長 17%,略好於市場預期(10.2 億美元),主要是受 Snapdragon 數字底盤出貨增加的帶動。

而在下游需求增速開始放緩的情況下,公司汽車業務的增長也出現了明顯回落,公司預計下季度將保持平穩或穩增。

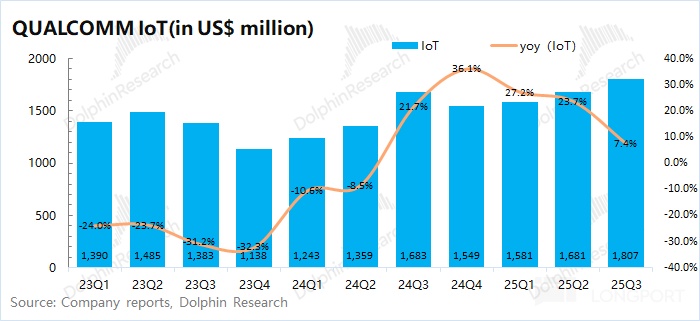

2.3 IoT 業務

高通的 IoT 業務在 2025 財年第四季度(即 25Q3)實現營收 18 億美元,同比增長 7.4%,好於市場預期(17 億美元)。在經歷連續 4 個季度兩位數增長後,本季度 IoT 業務回落至個位數。

在高通的 IoT 業務中,主要包括消費類電子產品、邊緣網絡類和工業類等產品。而公司本季度 IoT 業務,主要是由工業 WiFi 7 接入點、5G 固定無線、智能眼鏡(Meta Ray-Ban Meta 二代等新品)等增長驅動。

至於市場關注的 AI PC 業務,公司當前也歸納在 IoT 業務之中,主要是由於公司 AI PC 業務體量還相對較小。公司近期又推出了驍龍 X2 產品,AI 算力提升至 80TOPS(上一代為 45TOPS)。

公司寄希望於 AI PC 能成為公司一個新的增長點,然而當前公司在 PC 市場份額仍很低,不足 1%,還難以形成對英特爾和 AMD 的競爭。