要點:

- 拼多多四季度財報營收約 1106 億人民幣,同比增 24%,低於預期 50 億。

- 廣告收入 570 億,同比增長 17%,未出現核心業務 “暴雷”。

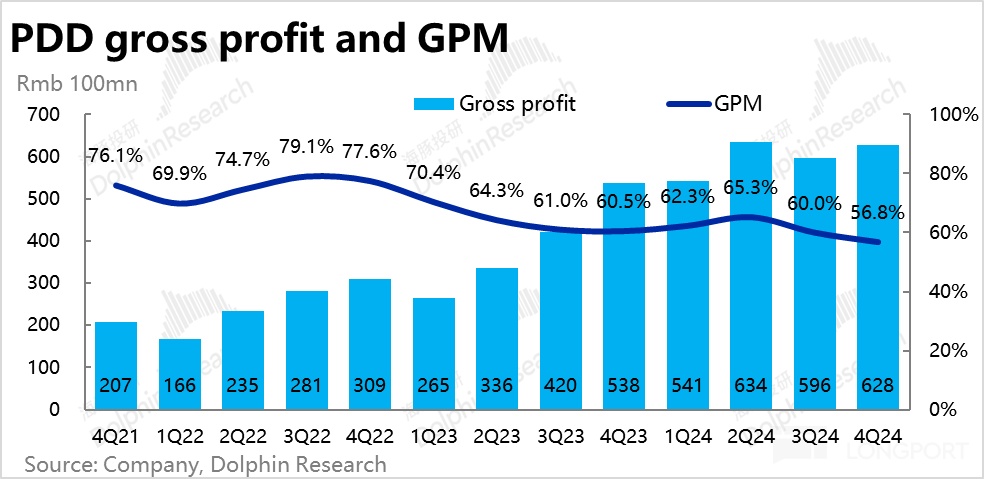

- 毛利率 56.8%,經營利潤 256 億,同比增速僅 14%。

拼多多: “跌下神壇”,傲骨還能撐多久?

PDD發佈了四季度財報,初看營收和利潤雙雙 miss,乍看再度 “爆雷”、盤前大跌,具體情況如何?

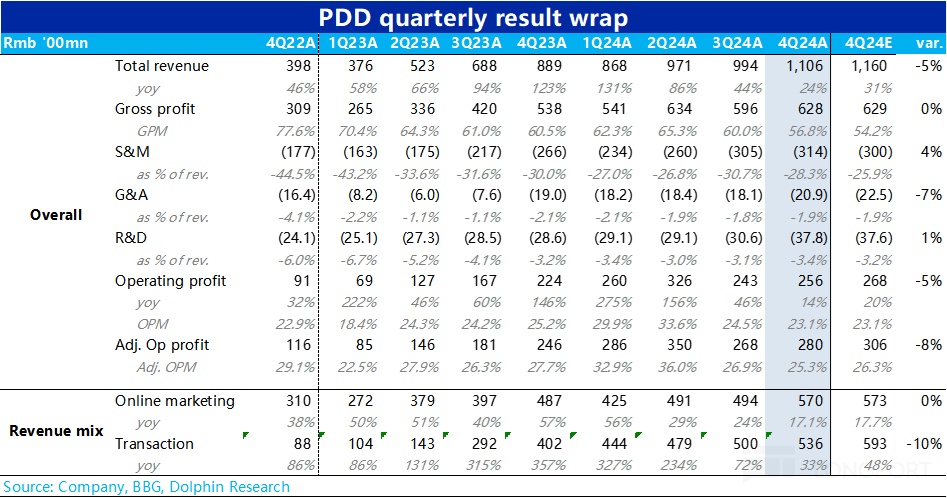

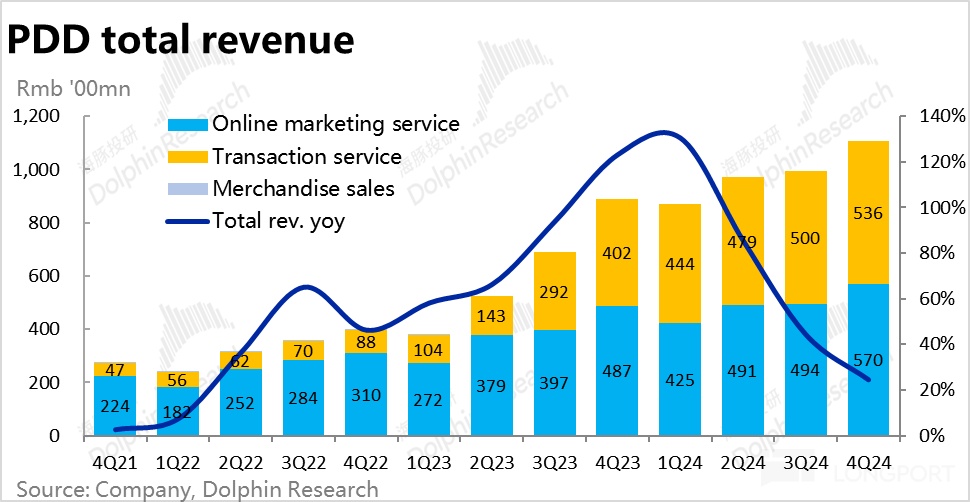

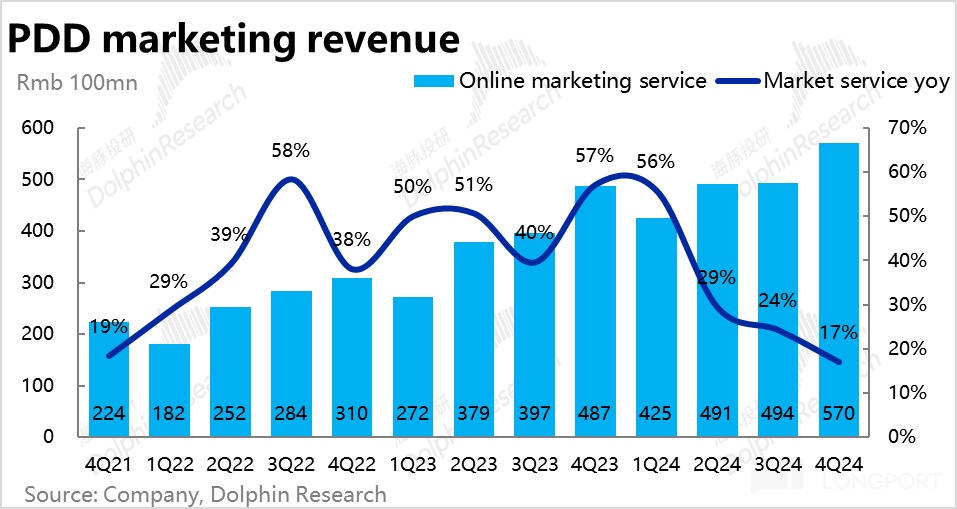

1、營收再度 miss:本季度拼多多總營收約 1106 億人民幣,同比增長 24%,比彭博一致預期低了超 50 億,已連續兩個季度營收端不及預期。 好在最核心收入—廣告收入本季為 570 億,同比增長了 17%,和賣方一致預期基本一致,沒有在核心業務上 “暴雷”。

但部分頭部賣方對本季的廣告收入增速預期,更高在 20%~24% 之間(基於 20% 上下的主站 GMV 增速),對業績前看多的偏樂觀資金而言可能還是有些失望的。

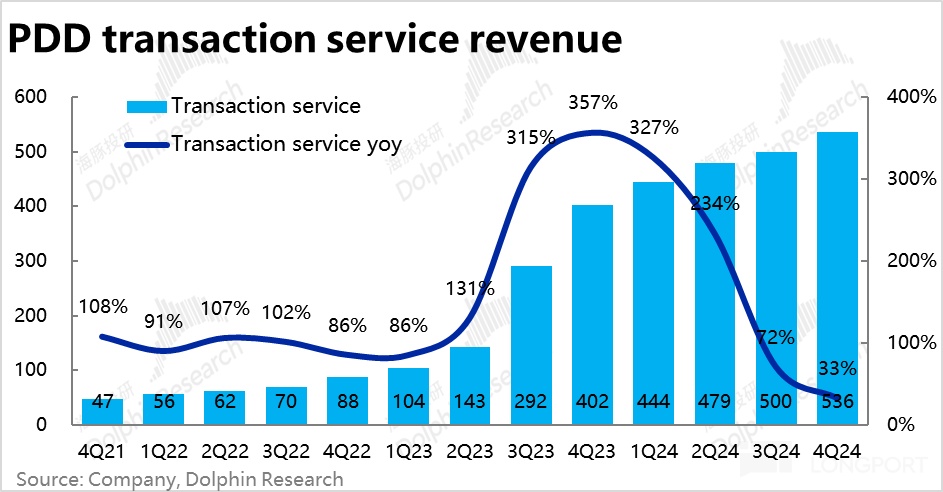

2、Temu 變革,主站減佣:本季總營收不及預期的原因,仍是在交易性收入,彭博一致性預期約 593 億,實際為 536 億(同比增速僅 36%),全額解釋了總營收於預期相差的 50 多億。

海豚投研認為,此次佣金收入的大幅不及預期,應當是 Temu 業務結構變化的影響為主(半托管的業務比重明顯上升),公司減免主站商家傭金為次。雖然無法具體準確拆分數字,定性的我們推測以下幾點可能是發生了的變化:

- Temu 向半托管轉移的進展可能相當快,到四季度半托管的 GMV 佔全體比重可能已達 30% 上下或更高;

- 全託管業務上,Temu 的加價率可能也相比上季有下滑;

- 本季度主站佣金性收入很可能也是同比下降的,公司對商家的減佣並非 “口頭説説”

3、毛利潤將將達標:本季拼多多毛利率為 56.8%,同環比來看都下滑了 3pct 以上。不過賣方一致預期更加悲觀,僅為 54%。實際表現稍好於悲觀預期,可能正因為 Temu 向半托管結構傾斜,實際在毛利率是相對利好的。但因為主站佣金的減免(收入可能負增長),毛利率整體仍是下滑的。

且因為總營收低於預期,雖然毛利率稍高預期,毛利潤額僅是和市場預期一致,為 628 億。

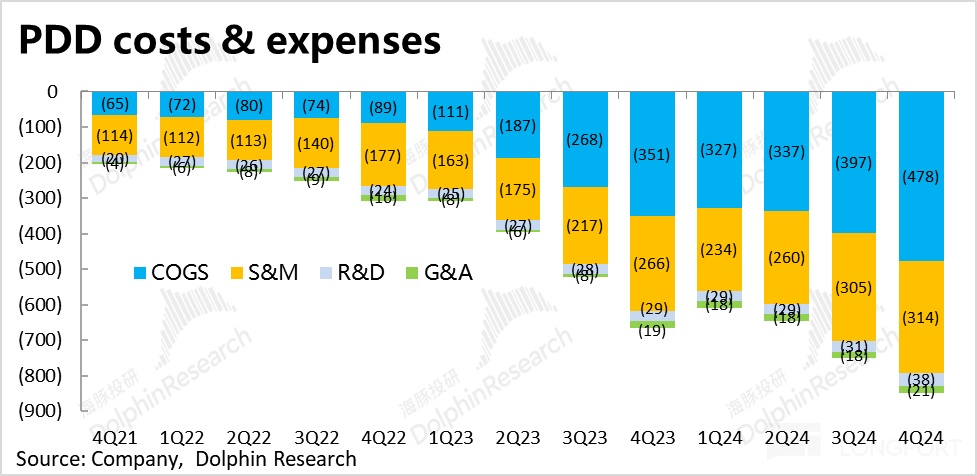

4、“國補” 自己掏錢:費用層面,值得關注的有兩點。一是營銷費用支出 314 億,同比增長 18%。且相比隱含的預期,稍稍多出 10 幾億。且據瞭解,本季 Temu 的營銷費用支出可能是同比收窄的,而麼一反一正,本季主站的營銷費用比去年同期可能增加了大幾十億。可能是反映了多多自己出錢在 “國補” 上的支出。

另外,本季的研發費用同比增速明顯拉昇到 32%,實際支出 37.8 億,同環比來看都增長了 8~9 億。雖然公司並未在公告中解釋,猜測可能拼多多也正在研發 AI 相關功能,但尚未對外公開推廣宣傳。

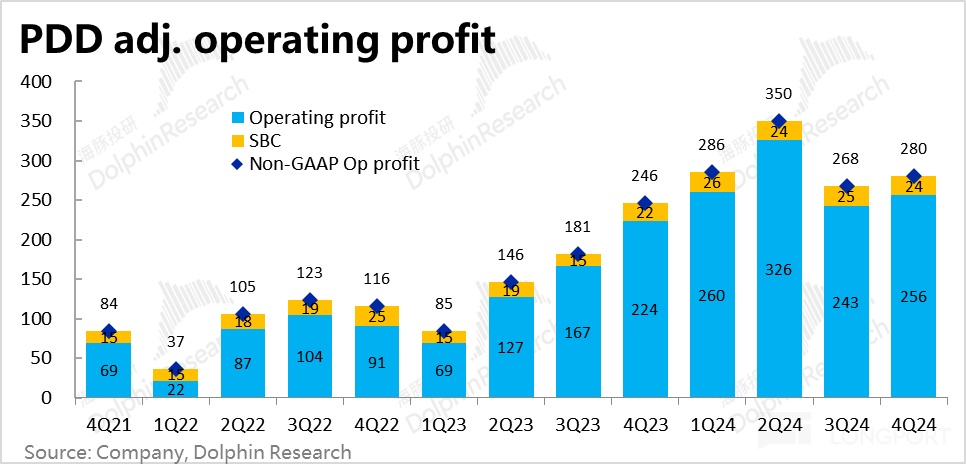

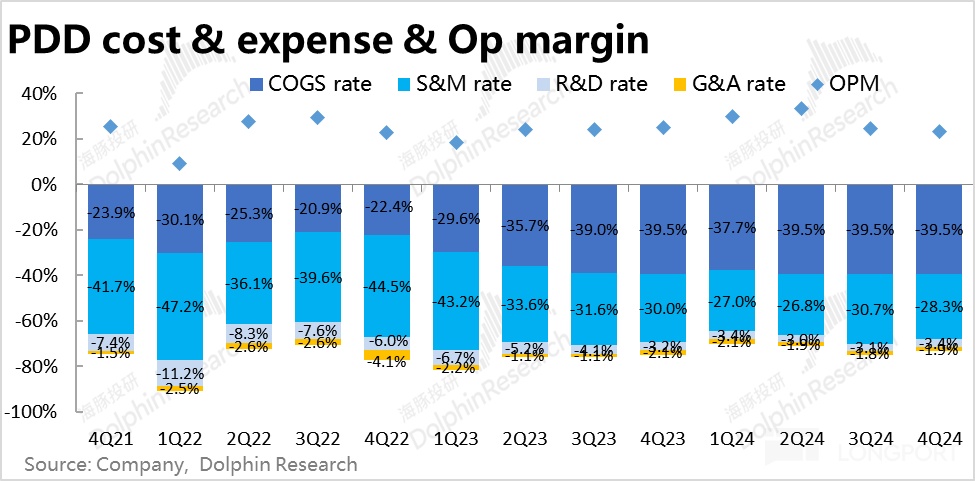

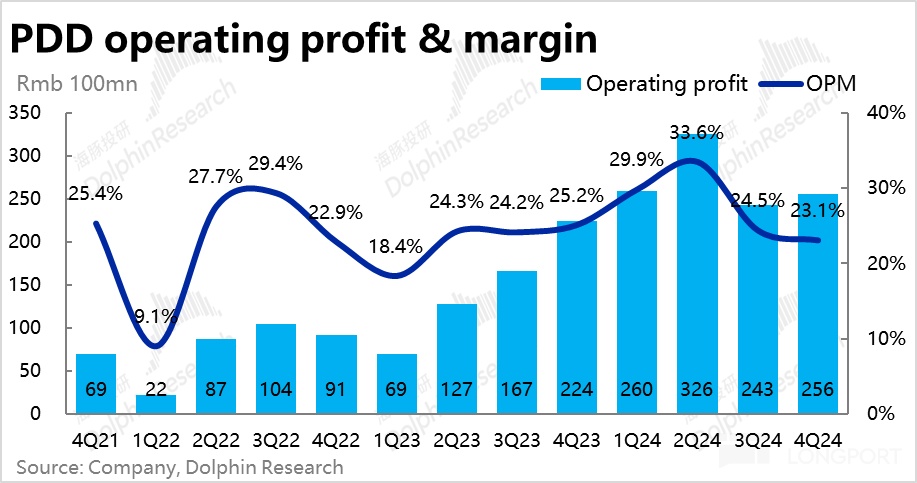

5、利潤再度環比下跌:由於營收端的大幅 miss,儘管實際毛利率比悲觀預期稍高,毛利潤額只是正好達標。且又因國補支出,和可能在 AI 上投入,費用端也比預期稍多幾億。最終公司整體的經營利潤為 256 億,比預期稍少了 12 億。

趨勢上,經營利潤率較上季繼續下滑了 1.4pct 到 23.1%,利潤額的同比增速也僅剩 14%。拼多多的利潤增速正式進入了 10% 開頭的水平。

海豚投研觀點:

顯然,拼多多本次業績的表現是應當歸類於不好的,營收端大幅不及預期 50 多億,連續兩個季度 miss,增速滑落到 20%+ 水平。利潤端,考慮到國補的影響,儘管市場對本季的預期已然不高,默認利潤率比上季會繼續走低,實際表現以及比預期低了十幾億。經營利潤增速正式進入 10%+ 時代。營收和利潤的增速雙雙進入 “新低”,似乎正式宣佈了拼多多明顯跑贏同行的增長神話時代已然結束。

且背後反映的業務趨勢是,國內主站業務因為定位原因,享受到的國補紅利少於更偏向品質定位的京東和淘天。與這兩家同行的營收和利潤增速差距進一步收窄。而對商家端的減佣舉措,一定程度上也是先前對商家變現率過高的反噬。先前的超額利潤,吐回去相當一部分。而海外 Temu 則因巨大的政策風險,被迫加快 “去美國化” 和 “去小包直營” 的轉型陣痛期。一定程度上削減了 Temu 最主要的低價競爭力。這些都是當下拼多多在經營端所面臨的問題。

而從投資人的角度,作為年 GMV 約 5 萬億上下的電商老二,拼多多已經是一個嚴格意義上現金牛公司。四季度末公司類現金(現金 + 短投)已經飆到了 3300 億,佔到了公司市值 30% 上下;一年淨增 1200 億,增加值基本與公司 2024 年整體的 Non-GAAP 淨利潤相當。且因為公司負債很低,股東權益與也是在 3000 億上。

而主站已過了投入期、收入增速放緩,Temu 也受政策因素開拓遇阻,公司成長性逐步回落到同行水平。大量的現金堆着在賬上,不回報給股東。股東權益回報率(ROE)的分子增長邊際放緩而分母又不斷拉大的情況下,ROE 會快速走低,無疑會給拼多多估的股價帶上了 “緊箍咒”。

對此市場必然會靈魂質疑拼多多的資金處置。主站成長已慢、又無好的投資賽道,且 Temu 也快接近自負盈虧,無需再大量消耗現金流。這種情況下,拼多多為何仍然拒不分紅、不回購,寧可把賺到的錢去買短期理財?

尤其是因為期權激勵、和可轉債釋稀釋股本等影響,拼多多在 2024 年的股本增長接近 1%。通過回購或分紅,至少抵消股權攤薄的影響,顯然是個不過分的要求。

海豚君欣賞拼多多的極致效率和極致執行,但在成長性走弱的情況下,如拒不回報股東,顯然也難享受估值溢價,只能與同行相當,徘徊在 10x PE 上下。當然,海豚君期待拼多多能講出新的成長故事,畢竟論落地執行成功的概率,拼多多依舊是國內公司中的頭牌。

本季度財報詳細解讀:

一、收入又 miss,依然是佣金收入(Temu)的鍋

本季度拼多多總營收約 1106 億人民幣,同比增長 24%,比彭博一致預期低了超 50 億,已連續兩個季度營收端不及預期。

“略感欣慰” 的是,最核心收入—主要反映主站情況的廣告收入本季為 570 億,同比增長了 17%,和賣方一致預期基本一致,沒有在核心業務上 “暴雷”。但是海豚投研瞭解,一些頭部賣方對本季的廣告收入增速預期是在 20%~24% 之間(基於 20% 上下的主站 GMV 增速)。因此雖然實際增速符合一致預期,但對業績期看多的偏樂觀資金而言可能還是失望的。

換言之,本季總營收不及預期的原因,仍是出在業務波動較大,市場一直把握度不高的交易性收入(transaction service),彭博一致性預期約 593 億,實際為 536 億,同比增速降低到僅僅 36%,全額解釋了總營收不及預期的 50 多億。

拋開預期差,本季廣告收入增速由上季的 24% 繼續下降到了 17%,也表明拼多多本季主站的 GMV 增速或許低於賣方預期的 20% 左右。相比於阿里本季度 9% 的 CMR 增速和京東 10% 以上的自營零售收入增速,拼多多和阿里、京東在國內業務上的增速差大概率在繼續收窄。雖有 “新星遲暮” 之感,但也符合海豚投研對中期內國內電商會不斷收攏的判斷。

二、Temu 加速轉型半托管,主站減佣也並非説説而已

雖然營收 miss 的原因仍是在於佣金性收入,但與上季度不同,本次海豚投研認為,此次佣金收入不及預期,應當是 Temu 業務結構變化的影響為主(半托管的業務比重明顯上升),公司減免主站商家傭金為輔。原因是,一方面由於特朗普當選和取消小包免税政策的預期,公司本就有將 Temu 業務重心向半托管模式傾斜的動作。另一方面,從營收大幅 miss 但毛利潤卻和預期一致,也符合半托管模式以淨口徑計收入,因此相比全託管模式收入額低、但毛利率高的特點。

由於上述半托管、全託管的結構顯著變化的影響,加之本就缺乏官方數據,越發難單獨拆分出 Temu 的表現。因此,本次我們不提供具體測算的數字,僅從這比預期低了 50 多億的佣金收入,定性的推測一些可能正在發生的跡象:

- Temu 向半托管轉移的進展可能相當快,截至四季度半托管的 GMV 佔全體比重可能已達 30% 左右;

- 除非半托管的實際比重比上述預期的還要高很多,即便是全託管業務 Temu 的加價率可能也相比上季有下滑;

- 即便考慮了上述影響,本季度主站佣金性收入仍有可能是同比下降的,反映出公司對商家的減佣力度可能並不小。

三、減佣下毛利率繼續走低,但好於更悲觀的預期

毛利角度,本季拼多多毛利率為 56.8%,同環比來看都下滑了 3pct 以上。不過賣方一致預期更加悲觀,僅為 54%。我們認為實際表現稍好於悲觀預期,主要是因為 Temu 向半托管結構傾斜的進展較快,對毛利率會有相對利好的。但由於主站佣金的減免,對毛利率的淨影響仍是負面的。

但由於總營收低於預期,雖然毛利率稍高預期,毛利潤額僅是和市場預期一致,為 628 億。

四、主站經營支出可能同增近百億?自己花錢 “國補” 的影響

費用支出層面,本季營銷費用支出 314 億,同比增長 18%。從同比增幅看,相比上幾個季度 40% 以上的增速,是有明顯放緩的。但相比市場隱含的預期,還是稍稍多出 10 幾億。

但據我們瞭解,本季 Temu 的營銷費用支出可能是同比收窄的,而總營銷支出比去年同期增加了近 60 億。一反一正,本季主站的營銷費用比去年同期可能增加了大幾十億。這部分可能是反映了多多自己出錢在 “國補” 上的補貼。

另外值得關注的是,本季的研發費用同比增速明顯拉昇到 32%,實際支出 37.8 億,同環比來看都增長了 8~9 億。雖然公司並未在公告中解釋,但我們猜測和可能是拼多多也正在研發 AI 類功能,但尚未對外公開推廣宣傳。

整體來看,三項經營費用的費率合計仍是同比收窄了約 1.7pct,到 33.6%。預期差角度,三項費用合計僅僅是略微高於賣方一致預期,可以説費用端的表現略偏負面,沒對利潤有預期外的顯著侵蝕,但也沒意外之喜。

五、利潤再度下滑

總的來看,由於營收端的大幅 miss,儘管實際毛利率比悲觀預期稍高,毛利潤額只是正好達標。而因為在主站業務上的國補支出,和可能在 AI 上投入,導致費用端也沒驚喜,同比明顯增長,且比預期支出稍多幾億。最終公司整體的經營利潤為 256 億,比預期稍少了 12 億。趨勢上,經營利潤率較上季繼續下滑了 1.4pct 到 23.1%,利潤額的同比增速也僅剩 14%。多多的利潤增速正式進入了 10% 開頭的水平。

根據海豚投研的初步測算(因數據無法驗證,僅作為粗略參考),按Temu 本季的虧損略高於 10 億,接近盈虧平衡的假設、我們測算的拼多多主站本季的經營利潤可能在260 億左右,相比我們測算去年同期約 300 億以上的主站利潤,大幅下滑。實打實的體現出,一邊對商家減佣,一邊自己掏錢 “國補” 下,原本 “爆賺錢” 的主站業務利潤有明顯反轉和回吐。