要點:

- 嗶哩嗶哩 2025 年二季度財報顯示利潤超預期,用户生態良好。

- 遊戲表現未達樂觀預期,廣告增速符合指引。

- 現金流持續改善,整體業績未顯著下滑。

嗶哩嗶哩:“三謀爽局” 走完,下一站在哪?

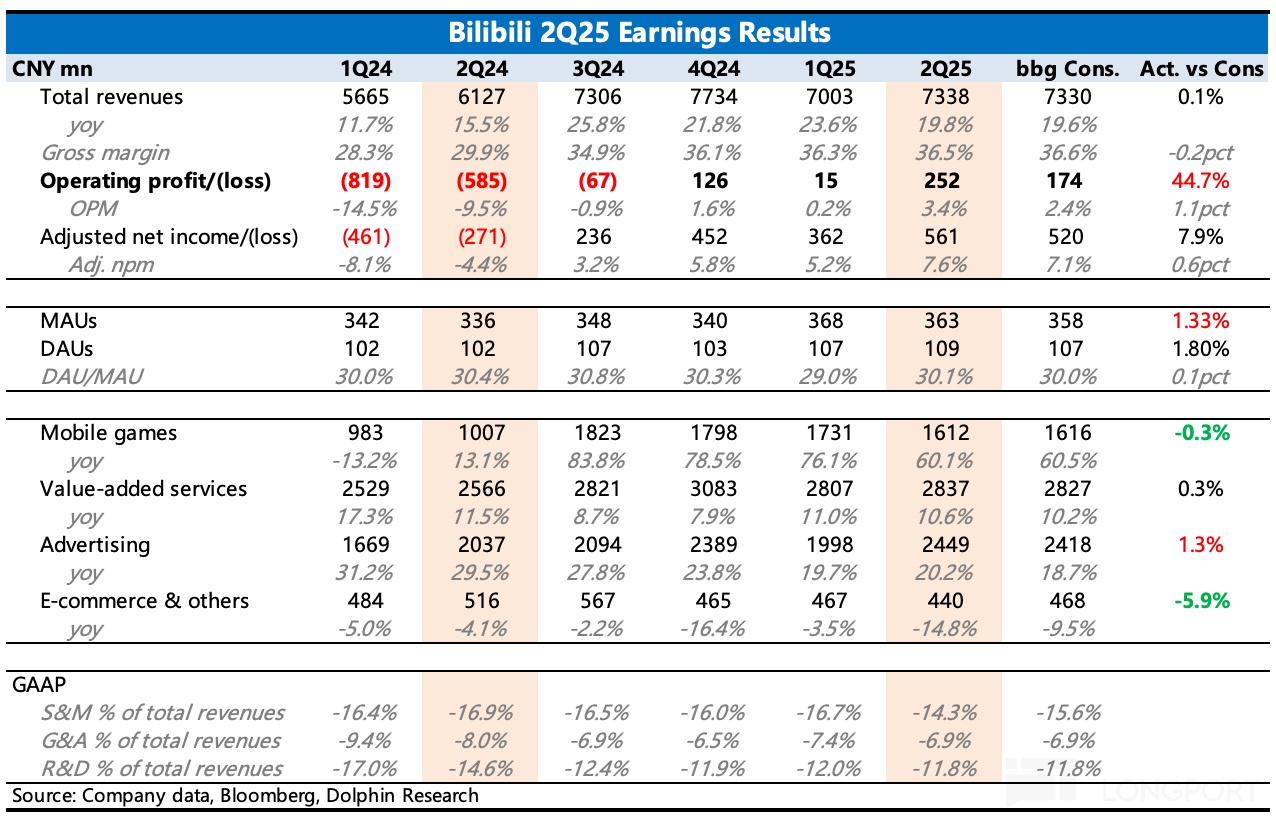

BILI 2025 年二季度財報,由於近期投資者日交流充分,整體看收入基本符合指引,但近期打入較多積極預期,遊戲表現有所失望,利潤則還不錯。具體來看:

1. 利潤超預期:這次亮點仍然是盈利端,明顯超市場預期,但主要是營銷費用較低帶來。二季度雖然沒新遊本身營銷費用理應不多,但《三謀》有周年慶活動,年初幾次賽季更新變動也不小,因此也並非完全不需要額外的營銷。但實際情況就是營銷費用環比下降,同比持平。

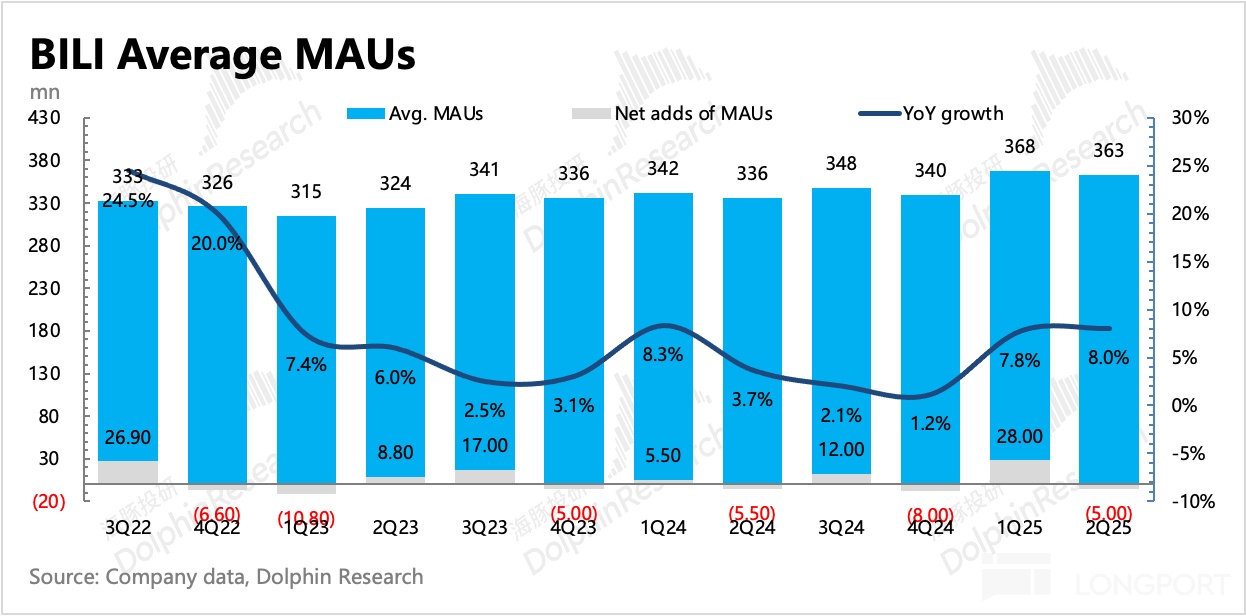

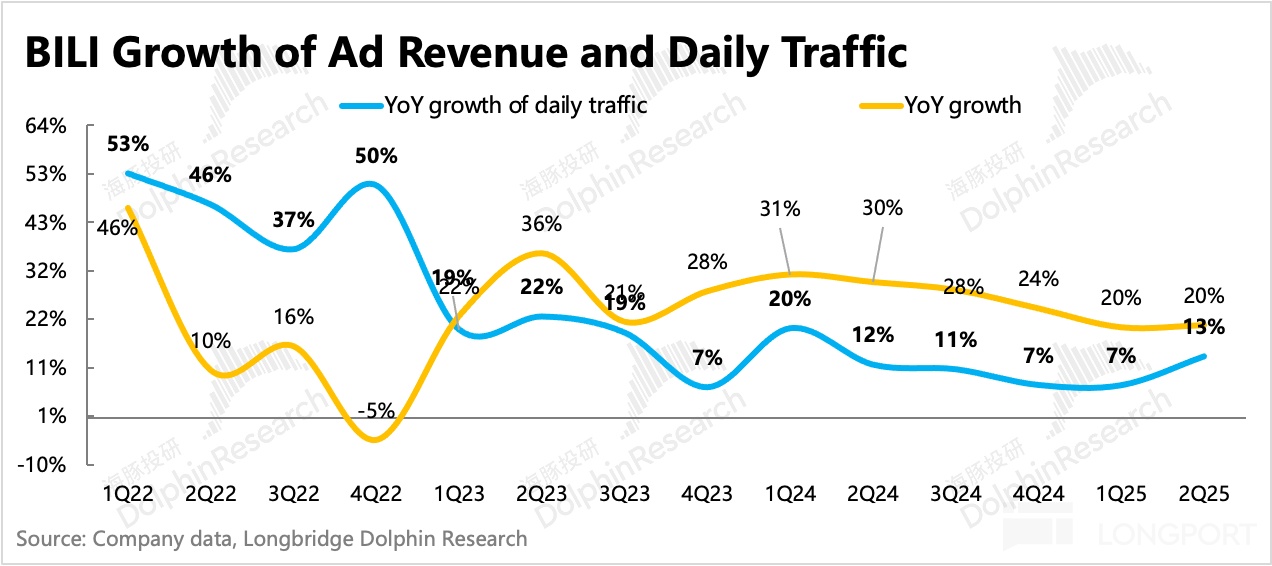

2. 用户生態良好:上季度難得的一口氣淨增 3000 萬用户,但 Q2 淡季的影響下淨流失率卻不高,環比減少 500 萬,和去年 Q1-Q2 季節間變動差不多,但去年 Q1 只增加了 550 萬人。

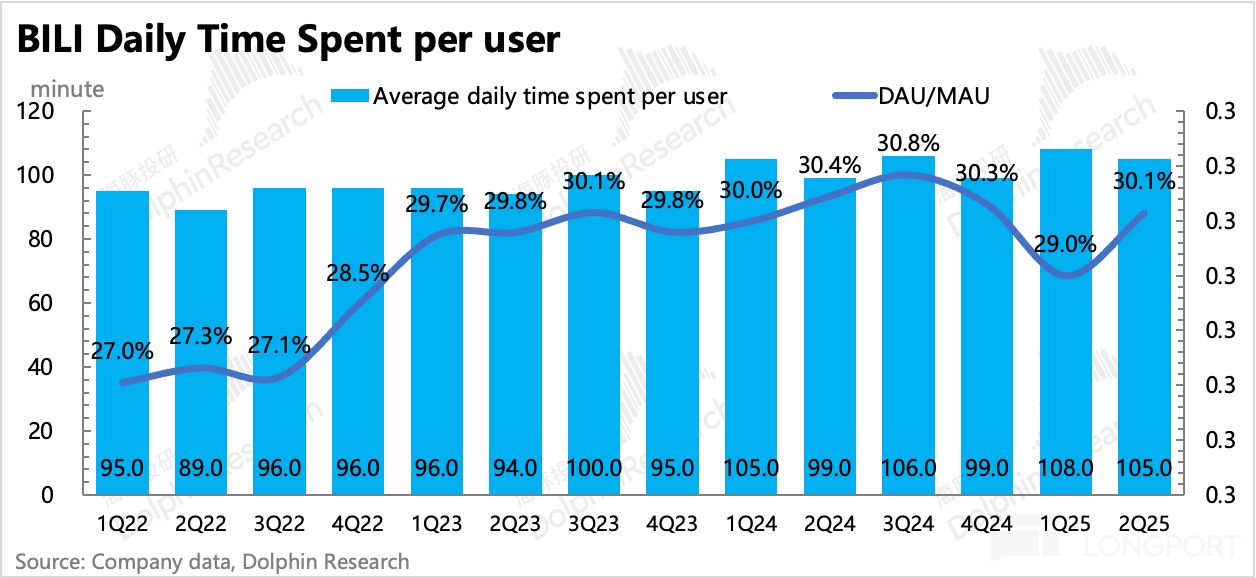

而另外 DAU/MAU 和用户日均時長兩個指標,也能表現 B 站用户的粘性持提升。二季度 DAU/MAU 保持在 30%,日均時長 105 分鐘,比去年同期增加了 6 分鐘。

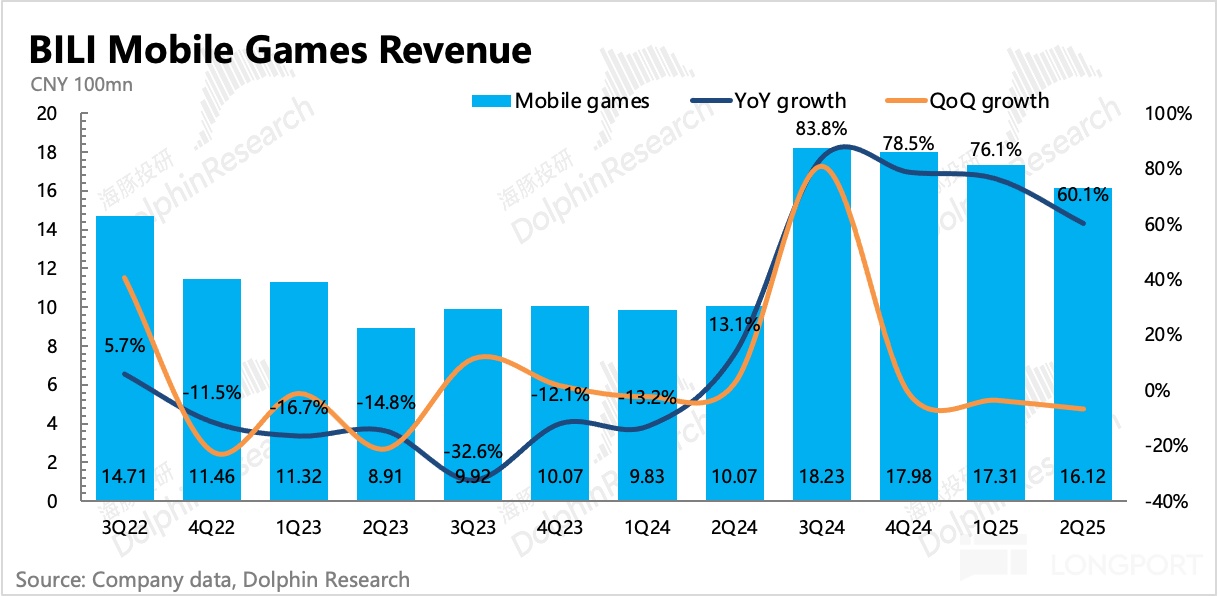

3. 遊戲或弱於樂觀資金預期:Q2 還在《三謀》的基數紅利期,因此增速 60%,符合公司前期給的指引。不過二季度原本賽季版本大更新 + 週年慶疊加,一些樂觀資金可能預期要高不少。

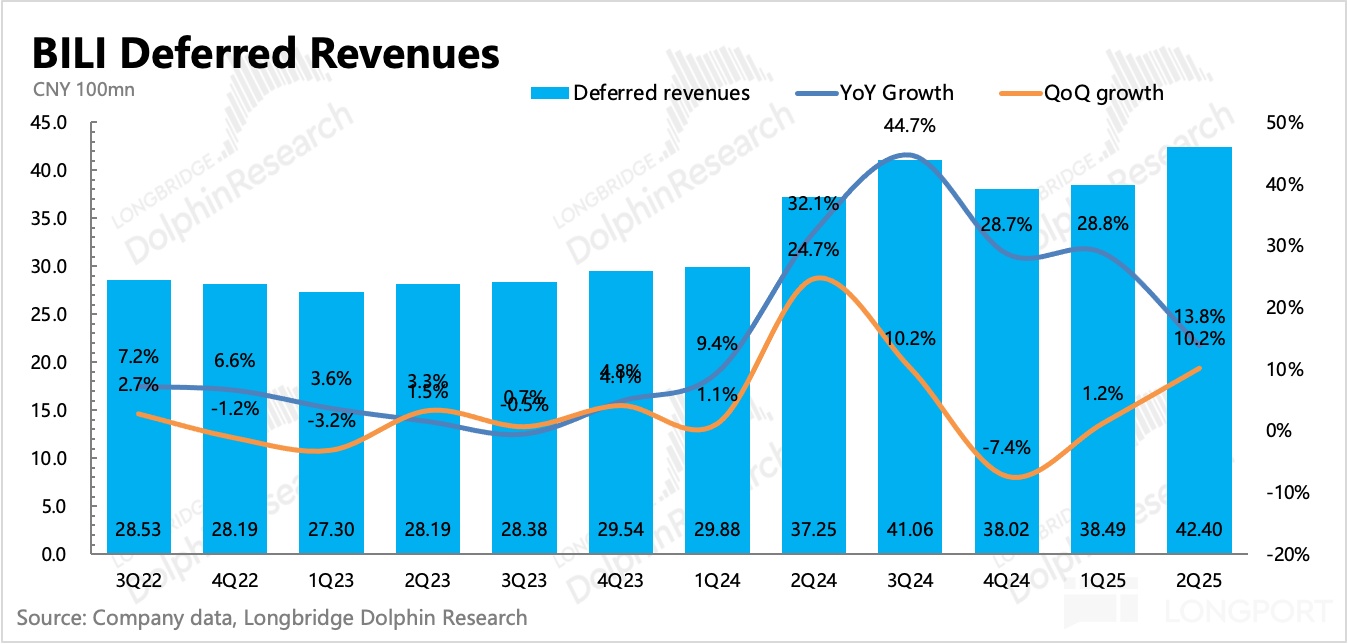

從遞延收入看,二季度 42.4 億,環比增加 10%,增幅雖不及去年《三謀》剛上線的時候,但比往年同樣沒爆款新遊的季節間波動略好一些。Pipeline 上,下半年兩款獨代、一款自研,以及三謀海外服等,沒有比較明顯的爆款相新遊,因此高基數的壓力是有的。

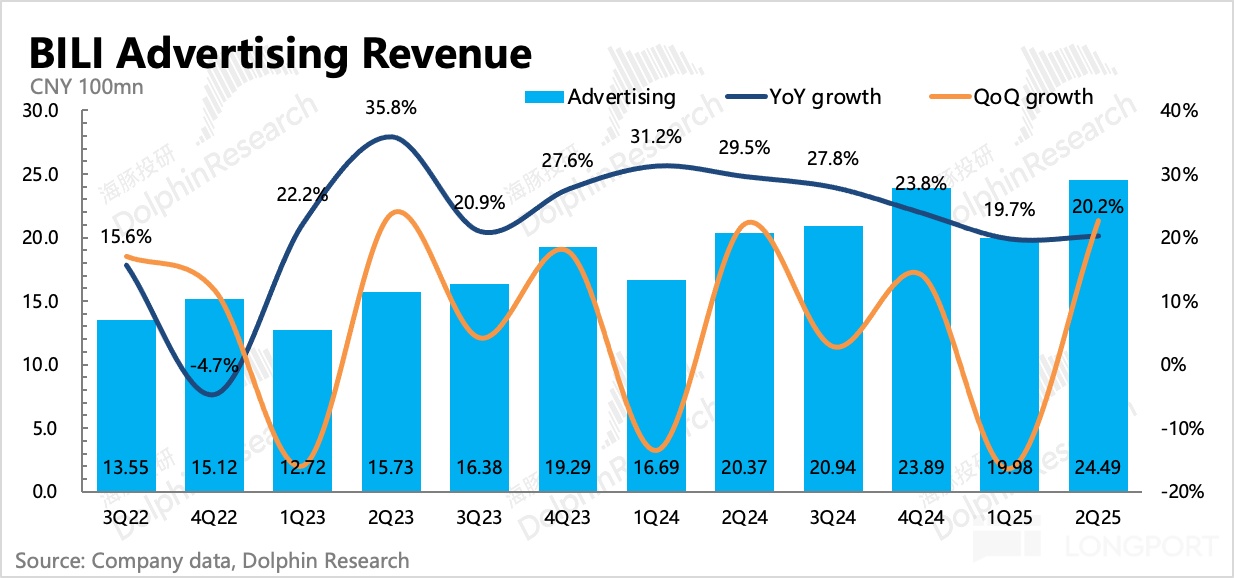

4. 廣告符合預期:二季度廣告增速 20%,也是基本在公司指引線上,主要受效果廣告驅動。在此前的投資者日交流會上,公司強調 AI 對其廣告推薦系統的賦能和優化(AI 驅動廣告部分同比增長 140%)。除此之外,海豚君認為,應該也與本身庫存釋放有關。

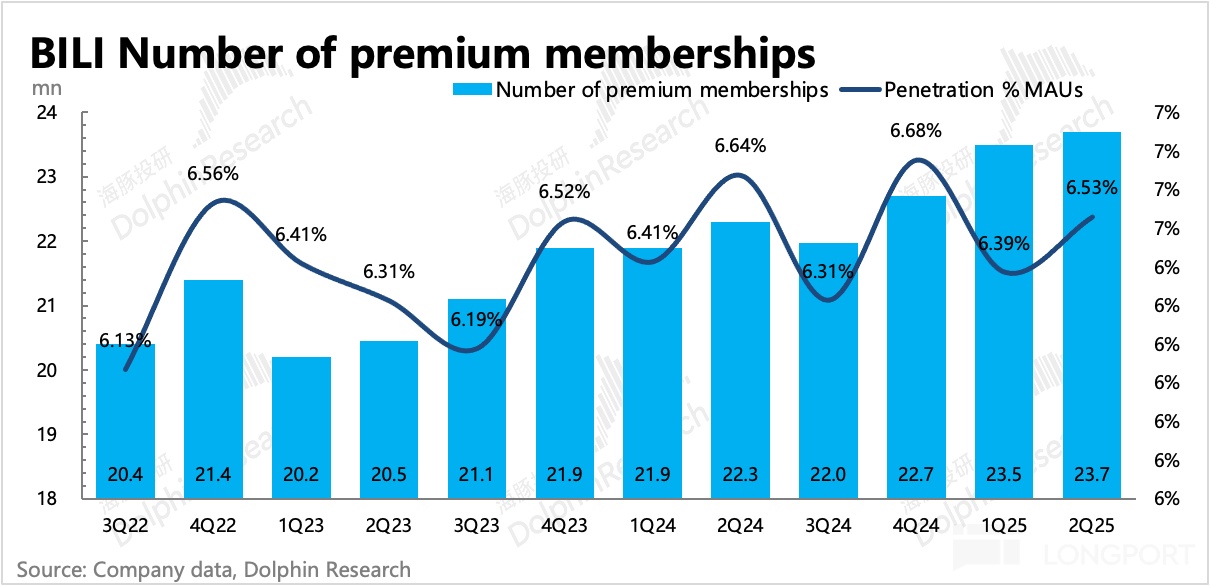

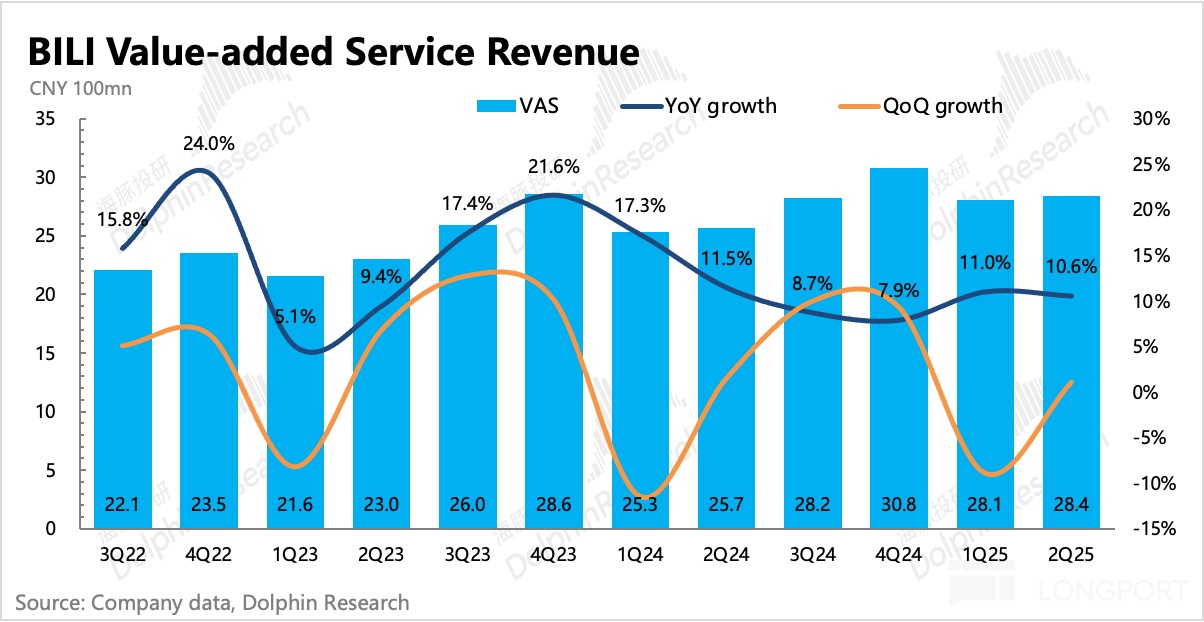

5. 增值服務繼續回暖:二季度增速 11%,通過簡單拆分估算,預計增長主要靠直播和其他增值服務(電池、艦長等粉絲經濟),大會員 2370 萬,同比僅增長 6%。

6. IP 電商低於預期:上季度還支稜的電商,本季度又被打回原形,同比下滑 15%。未來預計仍會持續波動,受當期新品或主題營銷影響。

7. 現金流持續改善:遊戲、廣告都是造現金流的業務,這兩個業務扛大旗的時候,現金流不會差。不過 5 月 B 站增發了一筆價值 6.9 億美金的可轉債,0.625% 利率,2030 年到期,轉股價為 185.63 港元或 23.65 美元/股,稀釋比例為 6.9%。公司在不發生重大變更的情況下,最早轉股期為 2028 年 6 月 1 日。B 站同時還回購了約 560 萬股(7.83 億港元),約佔已發行股份的 1.3%。

二季度 B 站賬面上的現金、存款及短期投資,再扣除短期債務後的淨現金 206 億元,相比一季度增加了 50 億。海豚君簡單計算,若剔除上述發售影響,主業經營下的現金流同樣環比增加 5-10 億。

8. 業績指標一覽

海豚君觀點

二季度業績不算拉胯,但在投資者日利好釋放(二季度廣告強勢、下半年遊戲 pipeline),以及《三謀》賽季間流水趨穩不再下滑,疊加 Bilibili World(史上規模最大)的火熱開幕,市場對 B 站的態度也從一季度過於看衰單一爆品,到展望比指引更樂觀,並純拉昇估值。因此當一個收入端符合指引的業績披露,自然會有部分積極的資金相對失望。

不過於海豚君而言,此次財報所反映的用户生態回暖、內部經營效率改善是比我們預想得要好的地方,因此,在管理層給出更多對收入的增量指引之前,海豚君對 B 站的判斷依舊是結合估值空間來説。

此前我們按照 26 年業績,假設增長 10%、330 億收入,12% 的利潤率來算(我們對利潤率改善相比收入端更積極一些,比之前假設略微提高),20x P/E 對應 83 億~110 億美金(相比於海豚君此前預期的 80~105 億美金要略微提高)

昨日收盤 105 億市值,對於上述區間的中樞區域,若失望資金借這次財報出走,可以結合自身風險偏好關注一下回調時期的短期機會。

以下為詳細分析

一、年初回暖的用戶生態保持良好

二季度淡季,用户環比流失 500 萬,但考慮到上季度一下子新增了 2800 萬,因此這個流失率和去年比已經有不少下降。同時看粘性指標,DAU/MAU 環比提升至 30%(感覺是長期問題的水平),用户時長 105 分鐘,同比增加 6 分鐘。

具體用户數據:

1. 二季度 B 站整體月活(App、PC、電視等)3.63 億人,同比增長 8%,淡季環比減少 500 萬。

2、用户粘性勉強穩定。二季度 DAU 達到 1.094 億,DAU/MAU 達到 30%。日均用户時長 105 分鐘,同比增加了 6 分鐘。

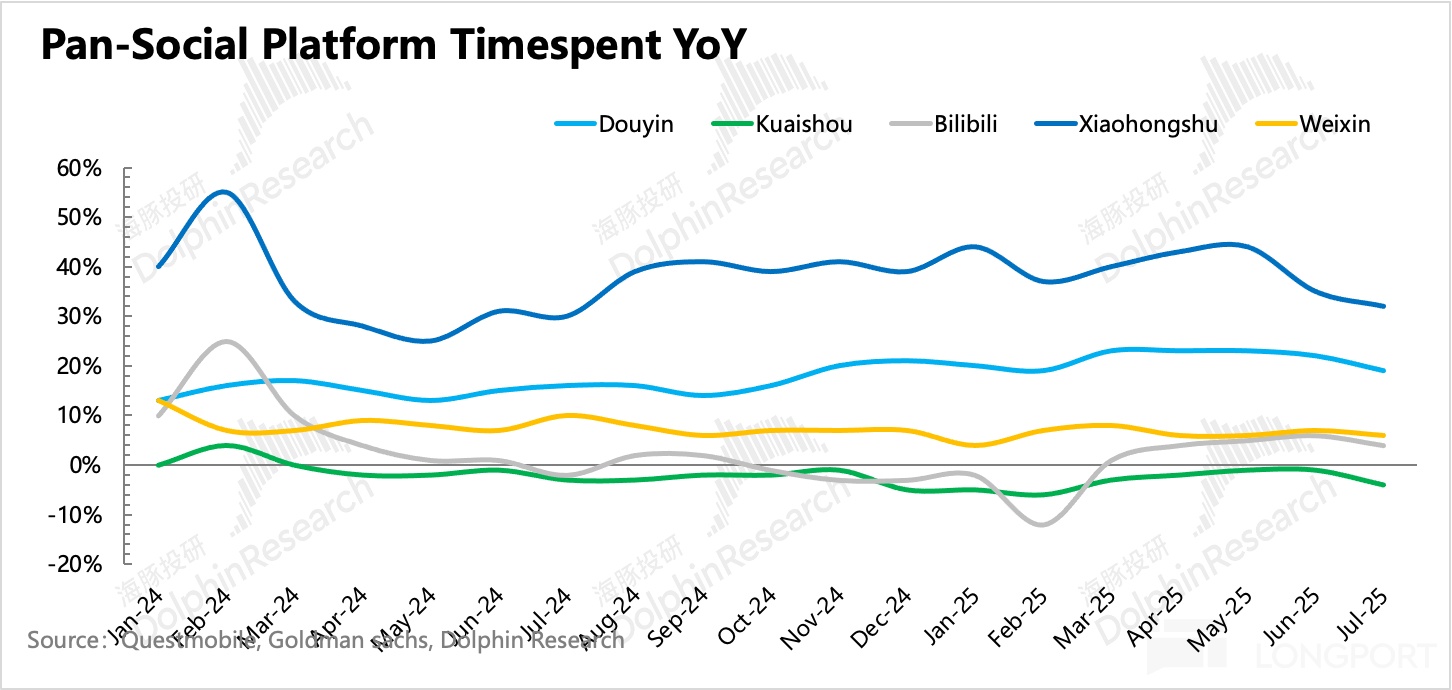

放眼社交平台行業,根據 Sensor Tower 數據,除了小紅書、抖音超高增長外,也就是微信還能保持穩定正增長了。但 B 站從今年初以來,成為了第二家能夠正增長的社交平台。

二、廣告符合預期,增速保持有空間

二季度 B 站廣告收入超 24 億,同比增長 20%,與指引和市場預期完全一樣。按照用户時長主要佔比情況,我們猜測應該也主要是受遊戲、二次元、AI 以及國補下電商持續投流帶來。另外去年中推出全託管工具等,二季度還有增長紅利。

不過海豚君認為,雖然符合指引,但考慮到流量和人均時長的增長趨勢在反彈,但廣告卻沒有同步加速,因此變現力仍然需要提升。當然,也可以説是 B 站在有意控制商業化(控制加載率的釋放),但也有可能是因為廣告轉化率沒優勢,本身變現吃力。投資者日上管理層提及 AI 對廣告的推薦算法優化,因此我們認為,從邊際角度來説,B 站應該是相對受益的。

三、遊戲或不及樂觀資金預期

二季度遊戲收入實現 60% 的高增長,同樣符合上季度指引。但二季度賽季版本大更新 + 週年慶活動,實際表現還是不錯的,但最終增長卻並未超指引,結合最近強勢的股價,這可能會使得不少樂觀資金失望。

不過,唯一可以有所欣慰的是,二季度遞延收入 42.4 億,環比增加 10%,增幅雖不及去年《三謀》剛上線的時候,但比往年同樣沒爆款新遊的季節間波動略好一些。

二季度因為週年慶衝了一波後,《三謀》國服目前月流水已經基本穩定(下滑趨勢放緩)。關於未來的 pipeline,目前主要計劃是《三謀》海外發行(港澳台預計年底,日韓預計明年 Q2),獨代端遊《逃離鴨科夫》、二次元手遊《詭計 RE:VIVE》(下半年全球發行),以及一款休閒卡牌手遊(年底發佈)。

四、增值付費:直播、粉絲禮物付費帶動增長

直播 + 大會員訂閲為主的 VAS 增值服務收入,二季度同比增長近 11%,環比增速持平。

二季度大會員規模增加至 2370 萬,環比只淨增了 20 萬。海豚君通過簡單拆分估算,預計增長主要靠直播和其他增值服務(電池、艦長等粉絲經濟),大會員 2370 萬,同比僅增長 6%。

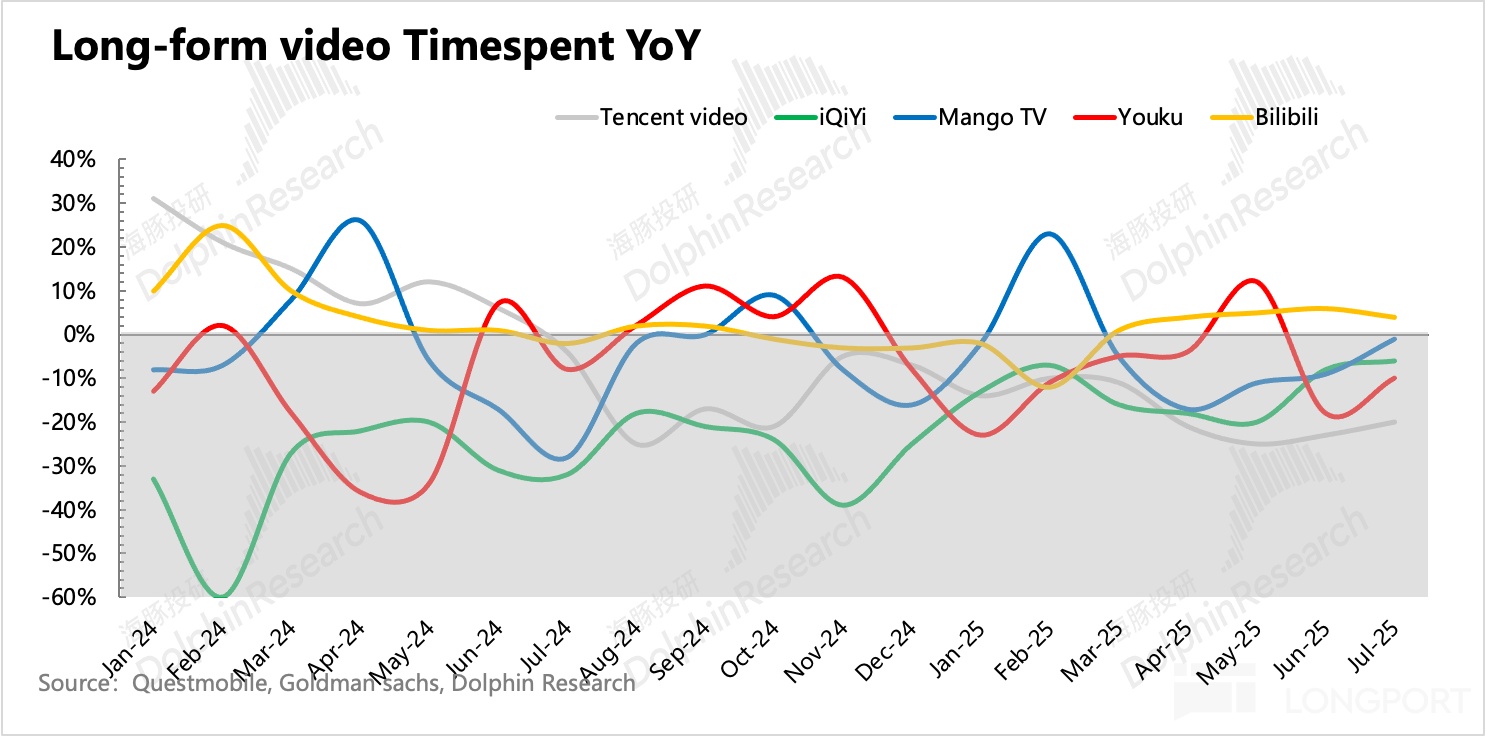

雖然在社交平台中時長沒優勢,但對比傳統長視頻平台,B 站還是吊打的。二季度,除了 B 站之外的長視頻平台均在 “深水” 下滑,這其中 Up 主內容貢獻不小。從訂閲用户數來看,也只有 B 站還能保持一直淨增。

五、提效節奏比預期更快

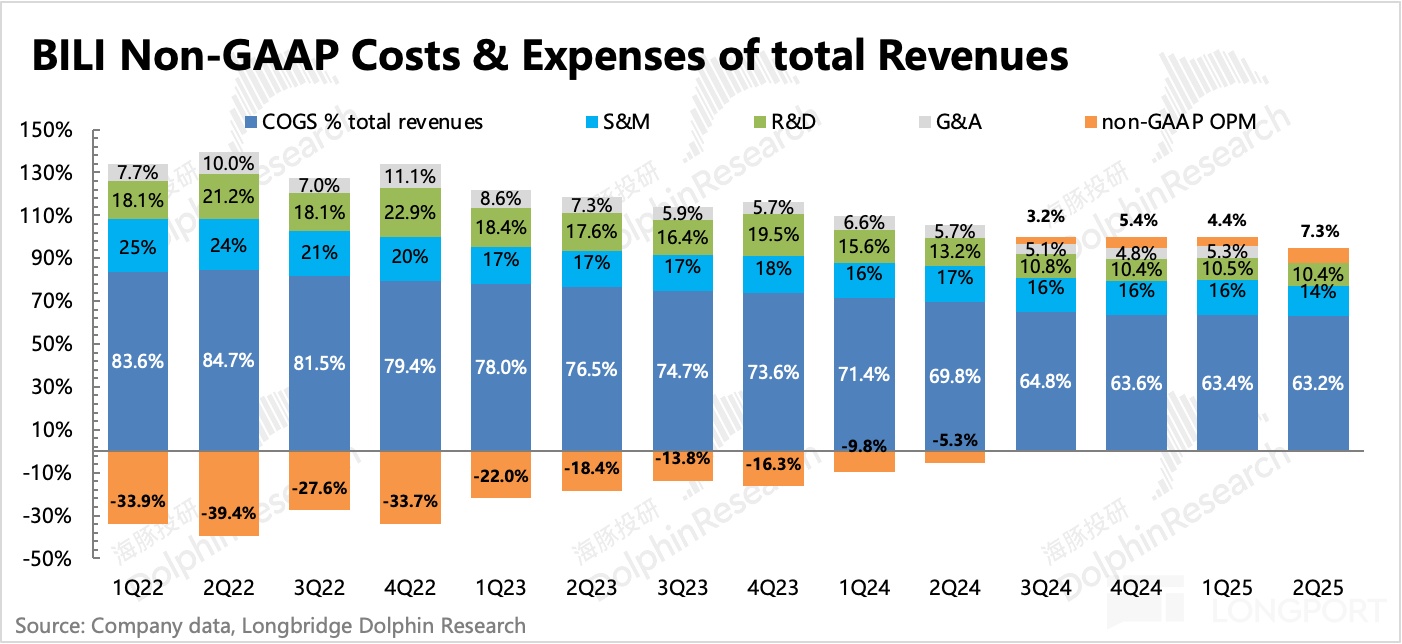

二季度 B 站利潤繼續擴大,從核心主業的經營利潤來看(=毛利潤 - 經營費用),當期實現 2.6 億,明顯超出市場預期。拆分來看,預期差主要仍然是存在於銷售費用上。

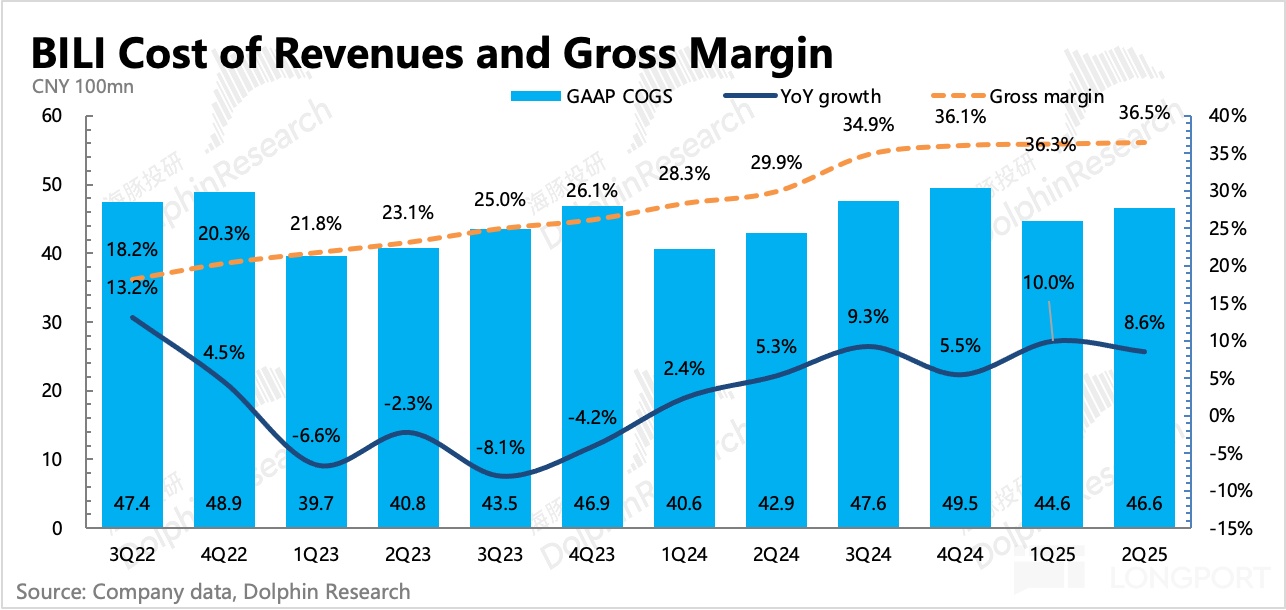

1. 毛利率提升,由業務結構變化帶來

毛利率的提升主要靠的是高毛利率的遊戲、廣告持續高增長。

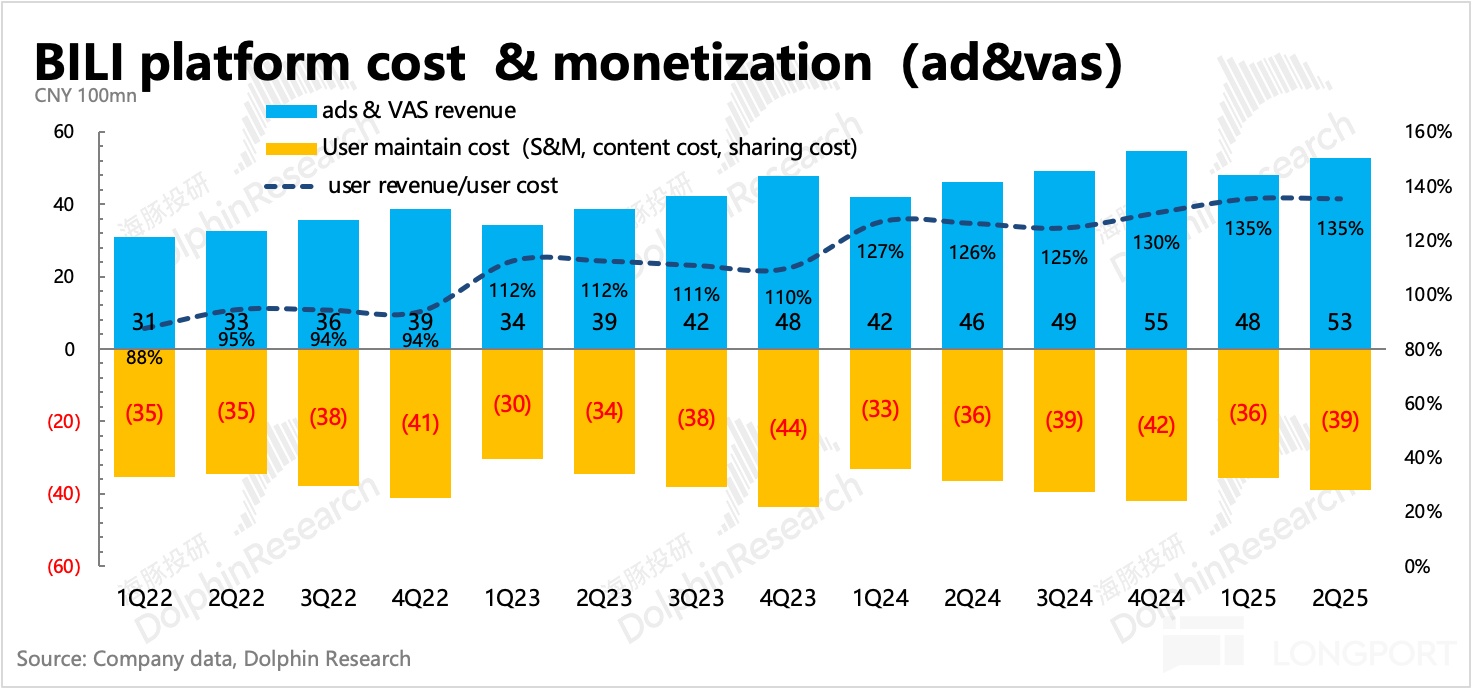

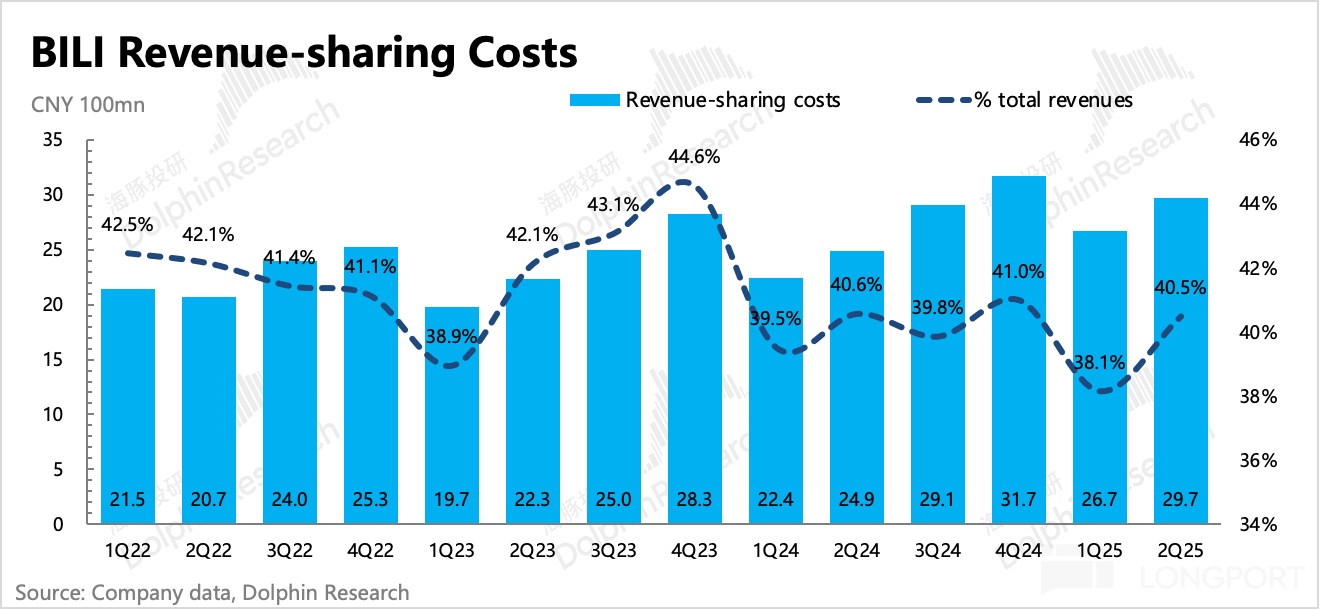

具體成本結構,收入分享成本佔大頭。二季度收入分享成本繼續增長到 29.7 億,同比增長 19.5%,增勢持續。收入分享成本主要與遊戲、直播、花火廣告有關。

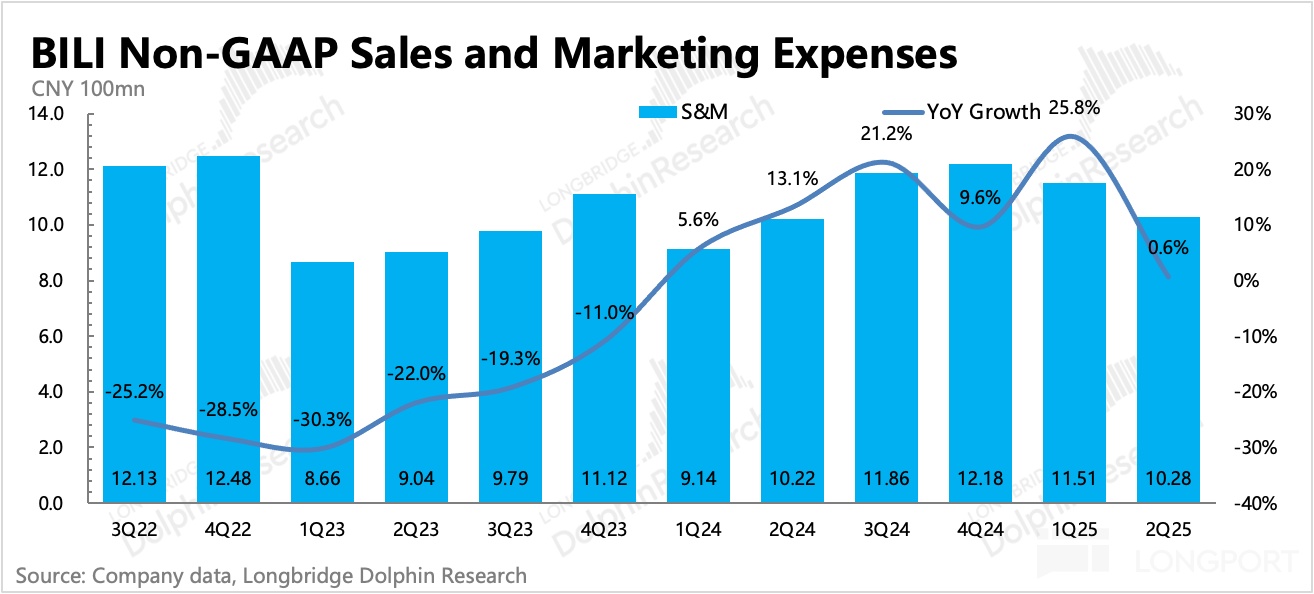

2. 營銷費用剋制

經營費用上,當期沒有新遊戲,但《三謀》的週年慶也同樣需要做一些推廣。而二季度營銷費用環比繼續下降,同比持平,花得比市場預期要少。

而從海豚君一直觀察的 “流量變現/成本關係” 來看,二季度整體而言,單個用户流量變現帶來的直接收入,能夠覆蓋掉更多的內容和運維成本,説明變現效率繼續小幅改善。