要點:

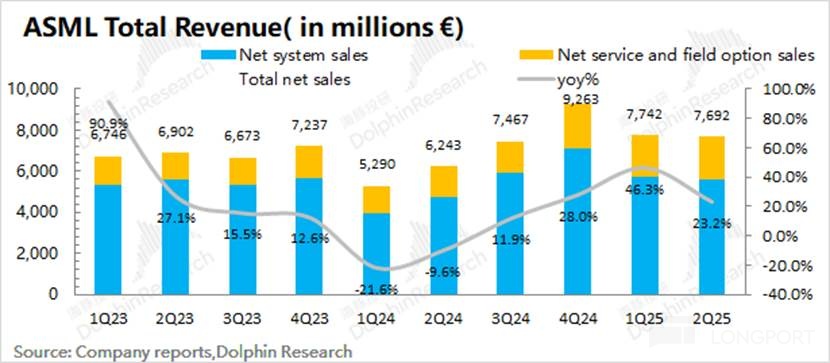

- ASML阿斯麥發佈 2025 年第二季度財報,收入 77 億歐元,同比增長 23.2%。

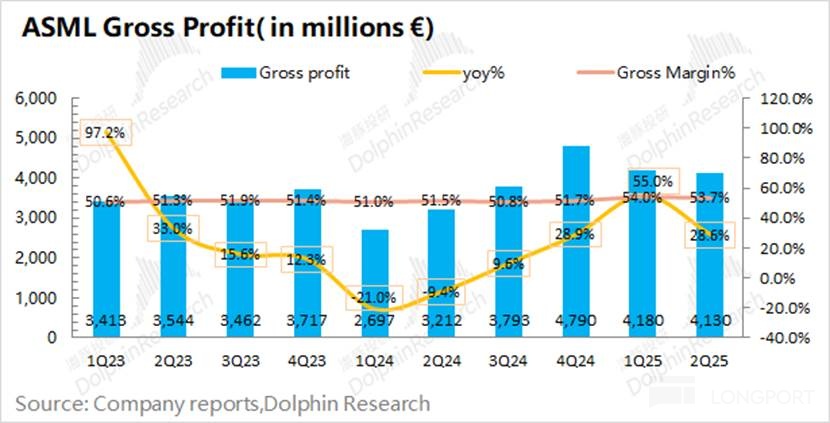

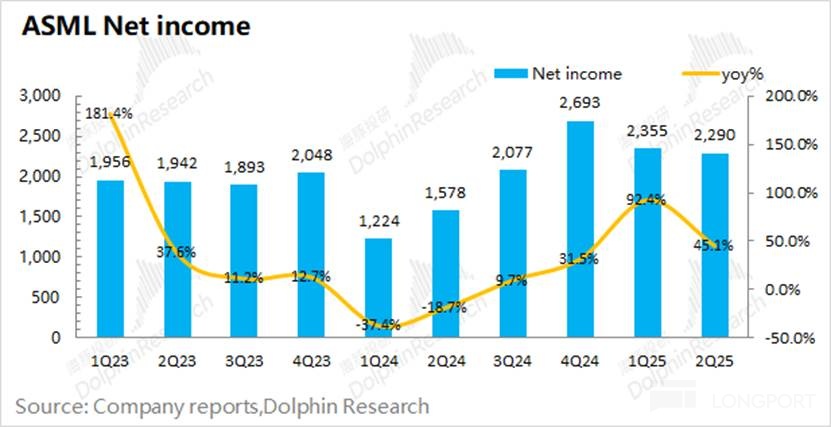

- 淨利潤為 23 億歐元,同比增長 45%,毛利率 53.7%。

- 訂單金額回升至 55.4 億歐元,市場對未來經營信心不足。

ASML阿斯麥:火熱的英偉達,“暖不熱” 清冷的光刻機?

1、收入&毛利率:a)本季度收入 77 億歐元,同比增長 23.2%,市場預期(75 億歐元)。同比增長來源於,公司本季度確認了 1 台 High NA EUV 的收入以及安裝升級服務收入的提升。b)本季度毛利率 53.7%,超公司指引(50-52%),主要是服務類佔比提升,對整體毛利率有結構性提振的影響,以及關税的負面影響也弱於預期。

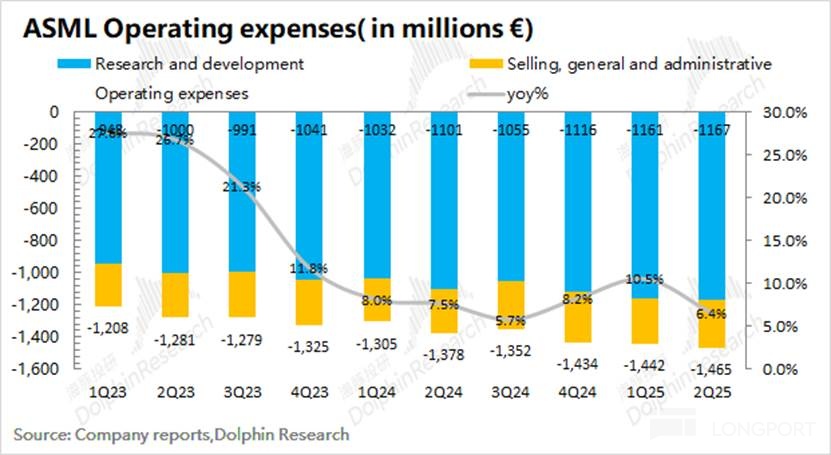

2、費用端及利潤:公司研發費用和銷售管理費用都保持相對平穩,公司本季度實現淨利潤為 23 億歐,同比增長 45%,主要受收入和毛利率的增長帶動。公司本季度淨利率為 30%。

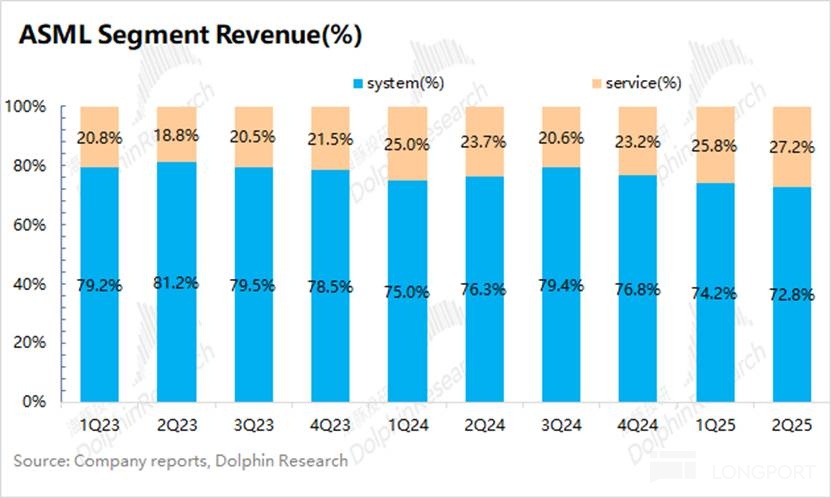

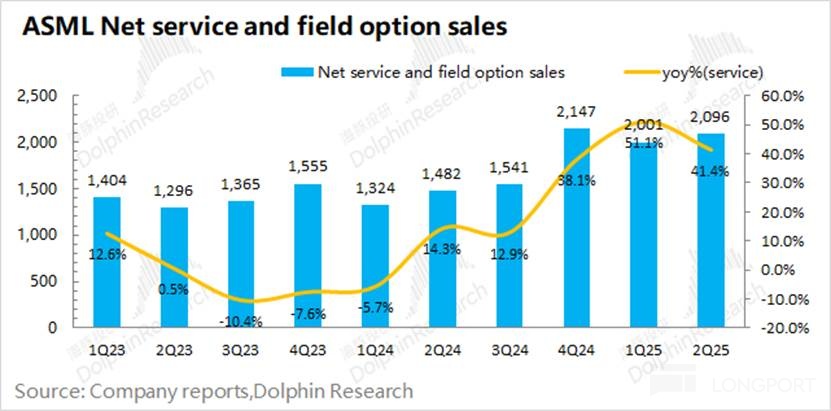

3、具體業務情況:其中光刻系統收入 56 億歐元,同比增長 17.5%;服務收入 21 億歐元,同比增長 41.4%。兩項業務的比例接近於 7:3。雖然服務類業務是公司本季度主要推動力,但光刻系統依然是公司業績中最為核心的部分。

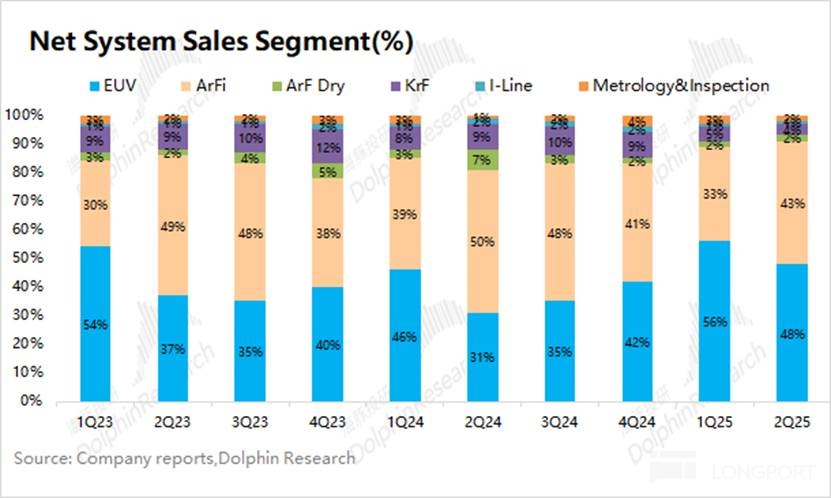

1)光刻系統收入:EUV 和 ArFi 是光刻系統中最主要的收入來源,兩項合計佔比將近 91%。其中 EUV 本季度收入約為 25 億歐元,ArFi 的收入約為 23 億歐元;

2)光刻系統出貨量:ArFi 本季度出貨 31 台,仍然是公司出貨數量中最多的。公司本季度 EUV 出貨 11 台,雖然數量不多的,按 EUV 的均價明顯高於 ArFi。

3)光刻系統均價:海豚君測算公司本季度 EUV 均價繼續維持在 2.3 億歐元左右,ArFi 的單台價格大約在 7580 萬歐元,兩者的價格比例大約在 3:1。

4、阿斯麥 ASML 核心關注點:

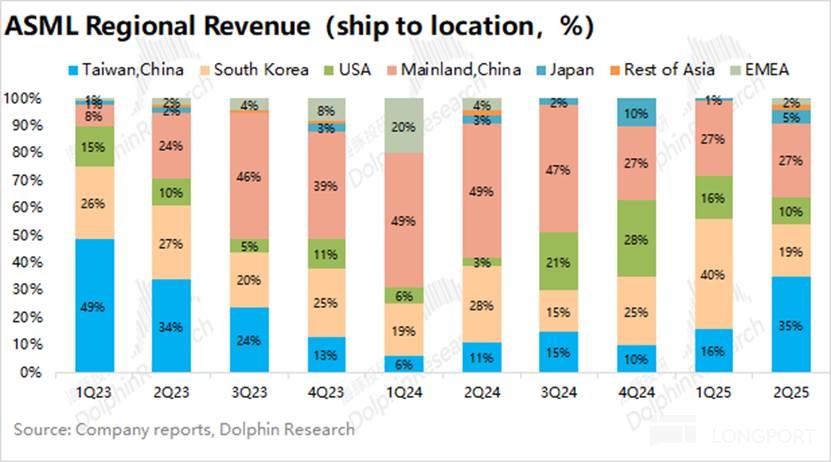

a.地區收入:中國台灣地區是本季度最主要的收入來源(35%),大約貢獻了 27 億歐元;中國大陸地區本季度依然貢獻了 21 億歐元左右的收入,佔比為 27%。當前中國大陸地區的出貨節奏仍相對平穩,基本符合公司超 25% 的份額預期。

b.訂單指標:公司本季度訂單金額回升至 55.4 億歐元,環比增長 41%,好於市場要求(45-48 億歐元)。訂單表現還不錯,表明公司下游客户謹慎預期有所緩和。

5、阿斯麥(ASML)業績指引:2025 年第三季度預期收入 74-79 億歐元(低於市場預期 82.1 億歐元)和毛利率(GAAP)為 50-52%(市場預期 51.4%)。

海豚君整體觀點:全年指引調整,公司信心不足。

雖然阿斯麥 ASML 本季度財報數據還不錯,收入和毛利率都達到了市場預期,但市場對公司的關注點更多地在於訂單情況和未來經營面的指引。

a)訂單數據方面:公司本季度淨訂單金額回到 55.4 億歐元,環比回升 41%。受關税的不確定性和上季度 “拉胯” 的訂單數據影響,市場對公司本季度的訂單情況預期相對較低(45-48 億歐元)。而本季度訂單金額重回 50 億歐元以上,表明下游客户受關税影響下的謹慎預期有所緩和;

b)收入指引:雖然訂單數據有所回暖,但公司對下半年的收入預期依然偏低,這表明公司經營面的信心還是不足的。公司預期下季度收入僅為 74-79 億歐元,環比未見明顯提升。此外,公司將全年收入預期從 300-350 億歐元,調整至同比增長 15% 左右(對應 325 億歐元)。一方面反映了,公司的整體全年指引預期已經被下調至此前的靠低區間;另一方面,可以推測出公司四季度的收入還可能出現同比下滑(如果第三季度能實現 79 億歐元,那麼四季度將僅有 91.6 億左右,低於去年四季度的 92.6 億)。

綜合(a+b)來看,阿斯麥 ASML 雖然下游客户訂單有所回暖的,然而並不能看到持續性,公司收入端難見增長,並且還存在四季度下滑的風險。

對於阿斯麥 ASML,當前市場對阿斯麥 ASML 本身就有所顧慮,主要出於三個原因:1)美國關税不確定性,依然會對客户資本開支產生影響;2)三星和英特爾仍處於預算收緊階段;3)中國地區的潛在風險。這份財報也並沒有消除市場的顧慮,並且從下調的指引來看,更會增加市場擔憂。

就投資而言,從中長期角度看,公司依然是 EUV 市場的絕對龍頭,台積電等半導體制造廠擴產都需要公司的設備,公司在半導體設備領域具有獨一無二的價值。然而短期角度看,公司面臨着關税衝擊、三星和英特爾的收縮等風險。結合公司的當前市值(3241 億美元),對應公司 2025 年預期淨利潤的 PE 約為 28 倍,同比增長 29%(假定收入 +15%,毛利率 +2pct,税率 17.2%,歐元/美元=1.1626)。

雖然當前 AI 仍推動着先進製程的需求增長,但不同於台積電,公司仍然更多地受到整體半導體行業的影響,傳統半導體領域還在偏弱的行業週期中,手機和 PC 全年出貨量僅有低個位數的增長。尤其在現階段公司下游客户進一步集中,反而會削弱阿斯麥 ASML 在半導體產業鏈中的話語權。而在公司的三重風險還未消除的情況下,全年指引又出現下調,無疑將在短期內給公司股價帶來衝擊。

以下是海豚君對阿斯麥 ASML 的具體分析:

一、核心數據:訂單回升,全年指引下調

1.1 收入端:阿斯麥(ASML)在 2025 年第二季度實現營收 76.9 億歐元,市場預期(75 億歐元)。本季度收入同比 23.2%,主要受益於 EUV 產品和安裝升級服務等收入增加的帶動。收入端的環比略有回落,受關税等不確定因素影響,下游客户資本開支相對謹慎。

1.2 毛利及毛利率:阿斯麥(ASML)在 2025 年第二季度實現毛利 41.3 億歐元,同比增長 28.6%。其中毛利率方面,公司本季度毛利率 53.7%,超公司指引上限(50-52%),主要是受服務收入佔比提升以及關税影響弱於預期的影響。

1.3 經營費用端:阿斯麥(ASML)在 2025 年第二季度經營費用為 14.65 億歐元,同比增長 6.4%。

具體來看:

1)研發費用:本季度研發費用 11.67 億歐元,同比增加 6%,公司研發投入基本穩定。本季度的研發費用率為 15.2%;

2)銷售管理及行政費用:本季度銷售及管理費用 2.99 億歐元,同比增加 7.8%;由於公司的客户主要在 B 端,銷售費用相對穩定,本季度銷售管理費用率為 3.9%。

1.4 淨利潤端:阿斯麥(ASML)在 2025 年第二季度淨利潤為 22.9 億歐元,同比增長 45.1%。公司經營費用端相對穩定,淨利潤的同比增長主要來自於收入和毛利率的帶動。公司本季度淨利率為 30%。

結合公司訂單情況和指引數據看,阿斯麥 ASML 當前客户的下單情況雖然有所回暖,但公司下半年經營面仍將面臨較大壓力。公司本季度下調了全年的收入指引,進而推測出公司四季度的收入還存在同比下滑的風險。關税的不確定性、三星和英特爾的削減開支和中國市場的潛在風險,仍將是影響公司業績的三座大山。

二、細分數據情況: 依賴於台積電對 EUV 的採購

阿斯麥(ASML)的業務由系統銷售收入和服務收入兩部分構成,雖然光刻系統銷售收入是公司最核心的收入來源(約佔 3/4),但本季度服務業務中安裝升級等服務的收入增加,也是公司業績的重要推動力。

2.1 各項業務情況

1)系統銷售收入

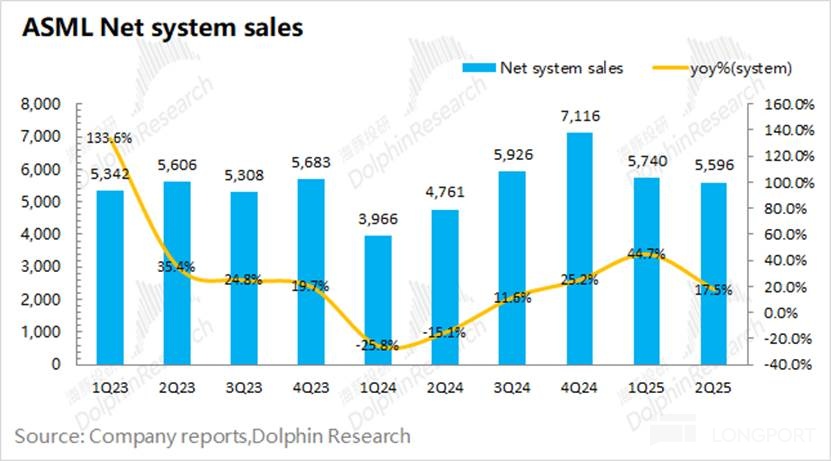

阿斯麥(ASML)的系統銷售收入在 2025 年第二季度實現 56 億歐元,同比增長 17.5%。系統銷售業務的同比增長,主要來自於 EUV 產品帶動。

受關税等不確定因素影響,上季度公司的訂單金額僅有 39 億歐元,這也導致了系統銷售收入在本季度的環比回落。本季度公司訂單重回 55 億歐元,下游客户的下單情況有所修復,但同比也只是基本持平。

結合公司下季度 74-79 億歐元的收入指引看,雖然本季度訂單回暖,但對收入端的提振並不明顯,公司經營面仍未看到明顯的好轉。

系統銷售收入對應的就是我們熟知的光刻機,其中最大的收入來源於 EUV 和 ArFi 兩部分,兩者合計佔比達到 91%。

具體來看:

a)EUV:本季度收入 25 億歐元,同比增長 71%,其中本季度確認了一台 High-NA EUV 的收入。EUV 本季度銷量有 11 台,單台均價大約為 2.3 億歐元。隨着 High-NA EUV 出貨的增加,公司的 EUV 產品均價有望繼續提升;

b)ArFi:本季度收入 23.5 億歐元,同比下滑 1.3%,這部分收入來自於中國大陸地區。ArFi 本季度銷量有 31 台,單台均價大約為 7580 萬歐元,保持平穩。

整體來看,阿斯麥 ASML 當前銷售的 ArFi 光刻系統數量最多,受科技摩擦等影響,目標客户集中在中國大陸地區;EUV 季度出貨量維持在 10 台以上,由於均價相對較高,公司 EUV 收入佔公司光刻系統收入的一半左右。

從應用領域來看,公司當前的系統收入中依然以邏輯領域的需求為主:其中邏輯領域的佔比在 7 成左右,存儲領域佔比在 3 成。

2)服務收入

阿斯麥(ASML)的服務收入在 2025 年第二季度實現 21 億歐元,同比增長 41.4%。阿斯麥的服務收入,主要包括設備維護等項目,受行業週期影響較小。受關税等不確定性的影響,雖然下游客户的訂單有所謹慎,但公司本季度的設備升級服務仍在推進,是本季度服務收入增長的主要來源。從歷史來看,公司的設備訂單受行業週期等外在環境影響較大,而服務收入相對穩健,整體還呈現增長的態勢。

2.2 各地區收入情況

阿斯麥 ASML 本季度收入主要來自於中國台灣、中國大陸、韓國和美國,四者的合計收入佔比達到 91%。本季度中國台灣地區是公司最主要的收入來源,來自於台積電的拉貨。受 AI 需求的拉動,台積電將全年資本開支從去年的 300 億美元提升至 380-420 億美元左右。

市場關注的中國大陸地區,阿斯麥 ASML 本季度來自於中國大陸地區收入約有 20.8 億歐元,佔比維持在 27%,這也符合公司管理層此前提到的訂單結構中的 25% 以上。

雖然當前 AI 需求旺盛,但阿斯麥 ASML 作為半導體產業鏈最上游,仍主要受行業週期的影響。當前傳統半導體領域需求仍然較弱,手機和 PC 在今年也僅僅是低個位數的增長。雖然公司大客户台積電今年上調了資本開支計劃,但公司另兩家客户(英特爾和三星)仍舊在收縮開支。當前呈現出的是 AI 帶動的結構化需求,阿斯麥 ASML 當前業務增長將主要取決於台積電、美光和海力士等客户,然而傳統基本盤中的客户依舊謹慎,這也導致阿斯麥 ASML 的業績難有明顯提升。

此外,阿斯麥 ASML 還面臨着 “關税不確定性” 和 “中國市場潛在風險” 等因素影響,公司對自身業績也顯得信心不足。本季度公司將全年收入指引從 300-350 億歐元下調至相對較低的位置(對應 325 億歐元),這也表明公司下半年的收入基本是不增長。

阿斯麥 ASML 仍然是光刻領域的絕對 “一哥”,這奠定了公司具備的中長期價值。然而短期角度,“不增長的下半年” 和 “外在的多重風險” 都將給當前的股價帶來明顯的壓力。