要點:

- Roblox 第三季度業績超預期,但四季度虧損指引超出市場預期。

- 三季度 DAU 增長 70%,但四季度增速放緩至 50%。

- 中長期看好 Roblox 生態壁壘,短期可關注估值回調機會。

Roblox:生態繁榮創紀錄,為何市場不買賬?

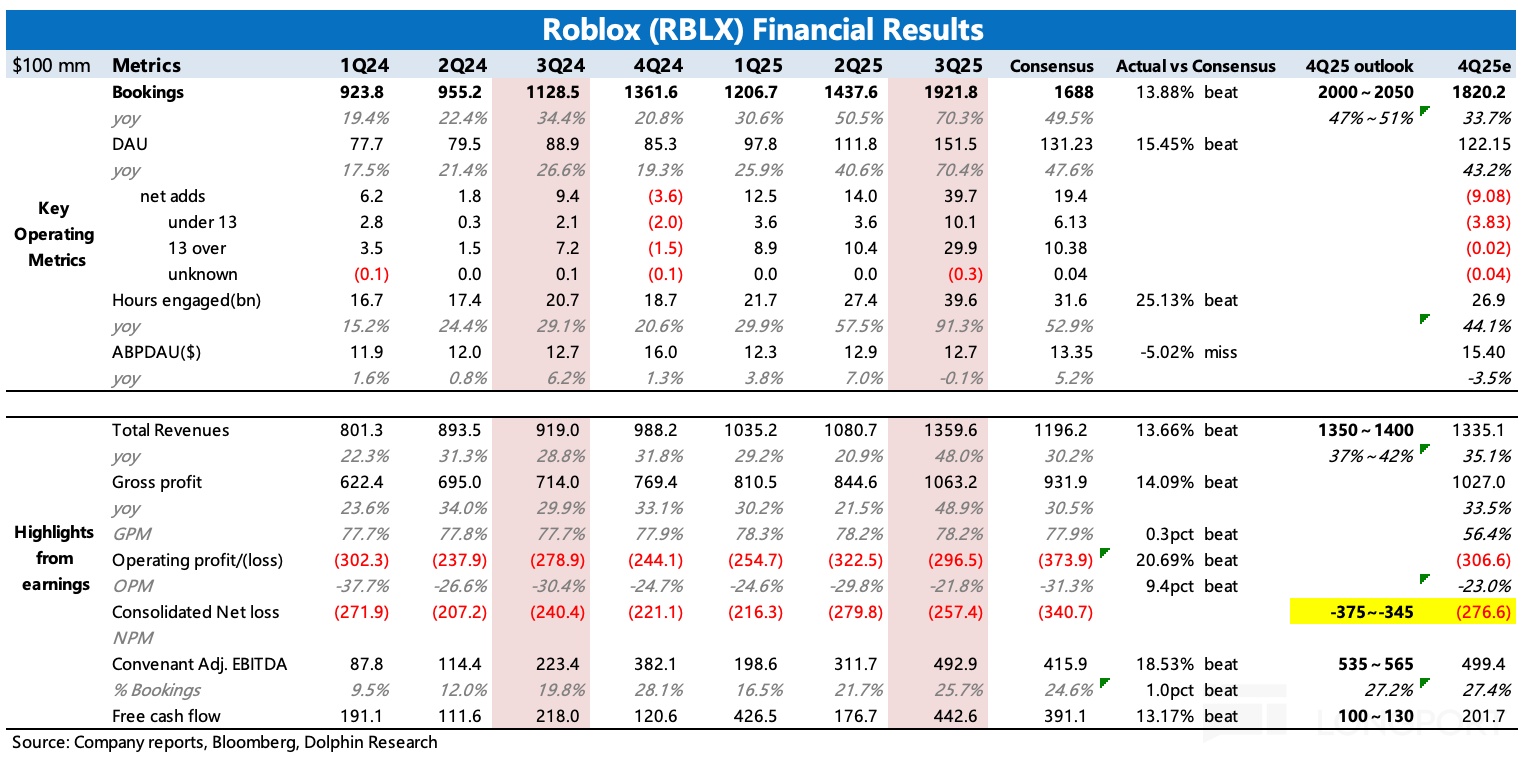

RBLX 發佈了 2025 財年第三季度業績。整體業績全面超預期,但市場可能不滿的是,四季度虧損超預期和指引隱含的增長趨勢(放緩過快)。

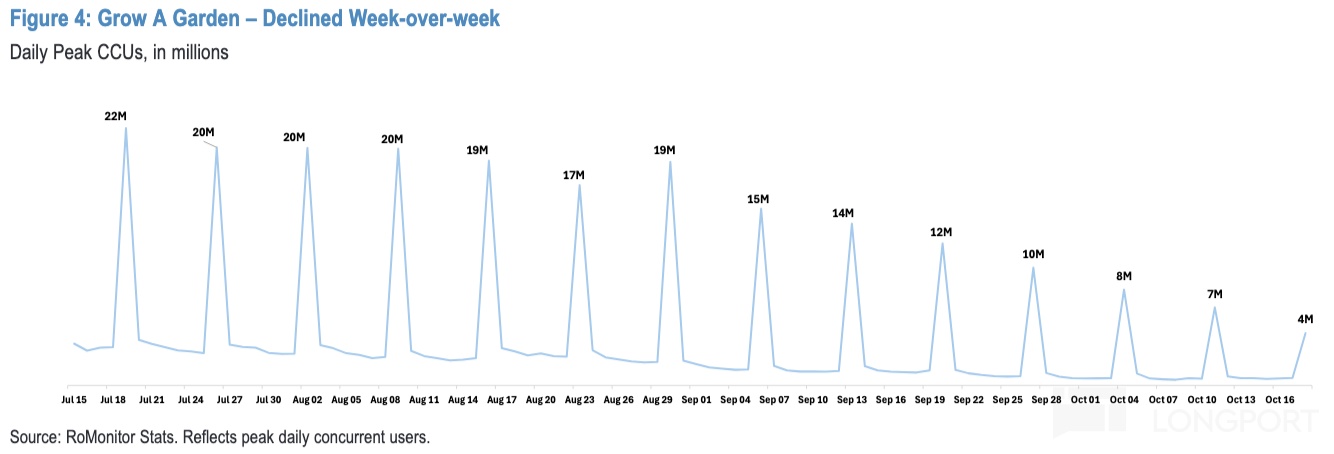

海豚君認為,這背後本質上還是畏高心理,高估值下加劇了對後續高增長持續性的擔憂(尤其是考慮到二季度爆款遊戲 Grow a Garden 的用户粘性走弱下),因而選擇兑現利好離開。但中長期下,我們仍然看好 Roblox 的平台生態壁壘和價值擴張,可關注短期估值回調時期的機會。

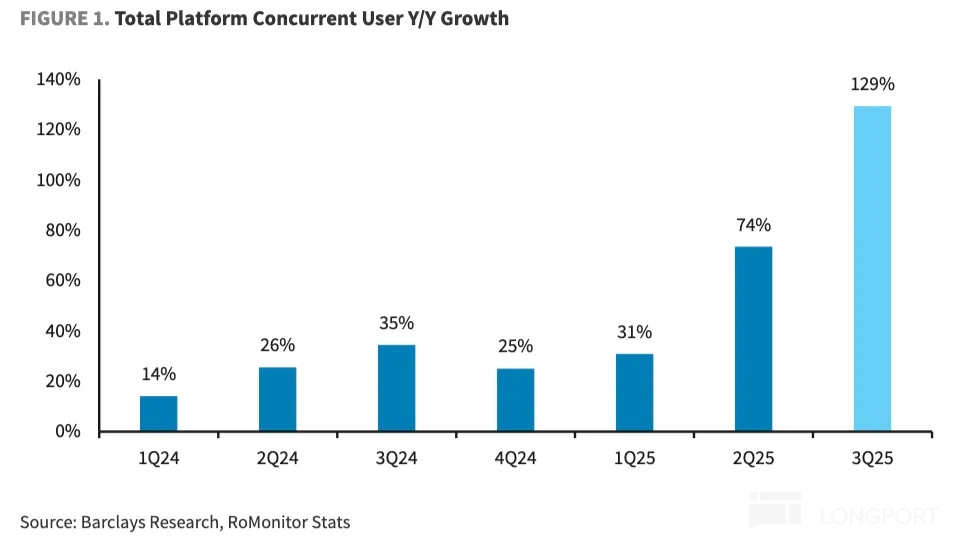

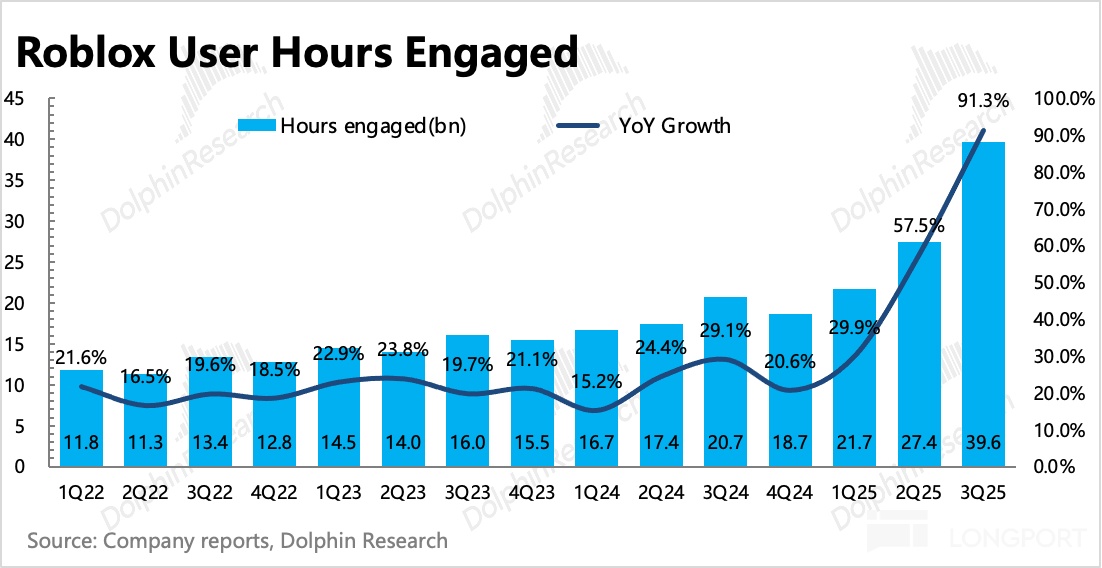

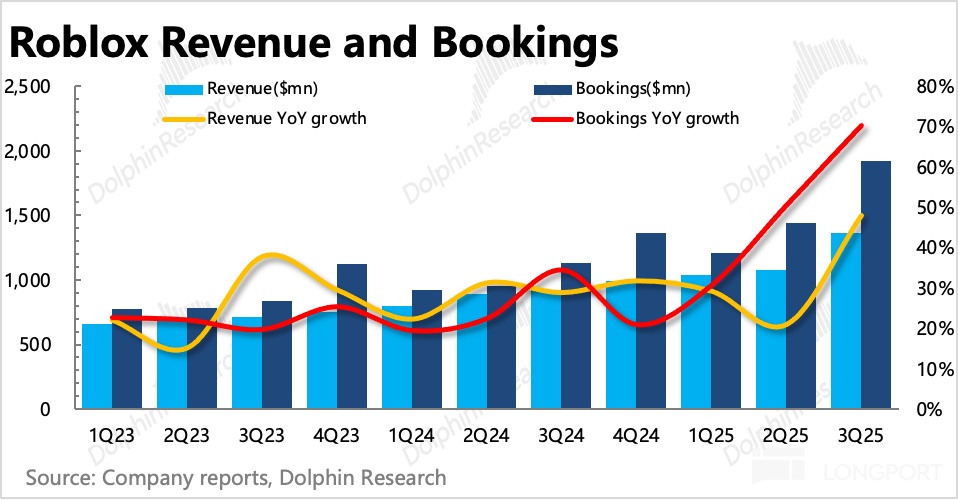

1、受益熱門遊戲,三季度平台流水、DAU 均同比增長 70%,顯著超出公司保守指引。雖然實際表現也超過賣方一致預期,但考慮到三季度平台同時在線人數同比增加 130%,按照在線人數與 Bookings 變化趨勢來看,三季度大大超指引(+40%)概率非常高,因此海豚君判斷,買方情緒會比一致預期要積極得多。

2、四季度指引隱含增速放緩過快:在三季度 70% 的跳躍式增長下,四季度指引流水增速迅速放緩到 50% 達到 20 億,意味着環比只增加了 4%,年化未來一年的增速為 17% 低於 20% 的長期目標。與此同時,從絕對值上看雖然指引的 20 億要比一致預期的 18.5 億更高,但按照市場原來的預期,四季度環比增速有 8%,年化未來增速為 36%。只有 36% 以上的內生增速才能匹配上當前 50x 以上的 P/E 水平。

但這一場景似曾相識,在 Roblox 歷史財報季中多次出現。海豚君認為,由於遊戲本身的週期 + 返校日等特定擾動,季節性波動難以避免,況且在遊戲裏,當期瘋狂暴增,下季度出現大量流失是正常現象。拉長視角看,短期擾動不改長期擴展態勢。

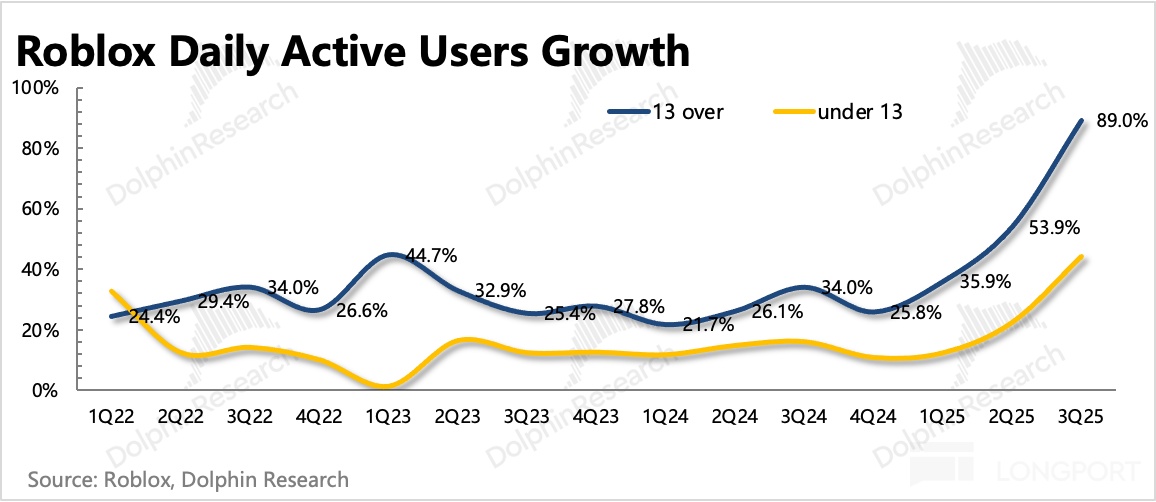

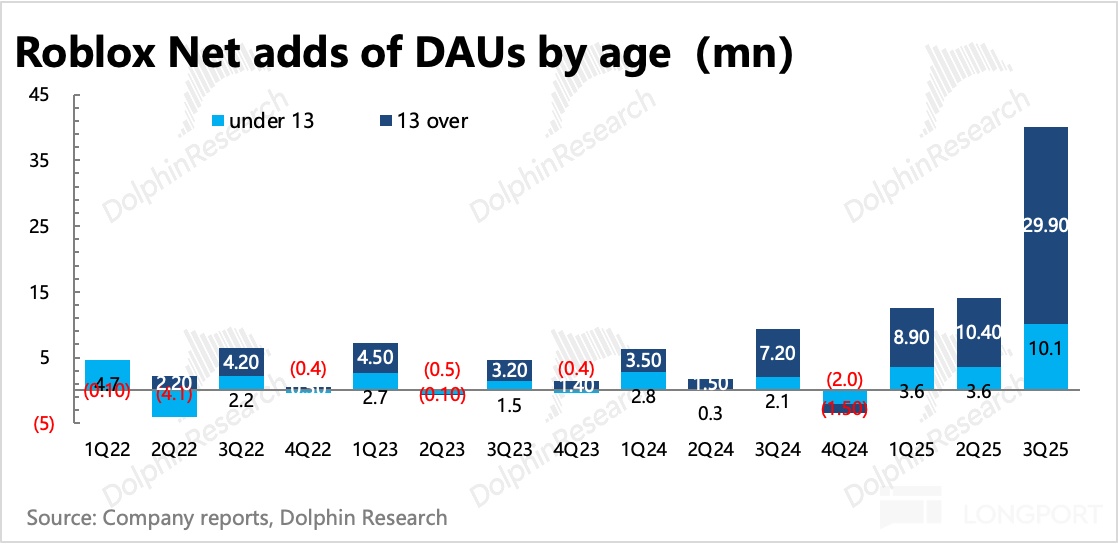

3、亞太地區、13 歲以上用户增長最多:三季度 DAU 達到 1.5 億,按照一般遊戲的 DAU/MAU 粘性對比,整體用户規模應該已經超過 4 億,距離 10 億目標的進程快要過半。

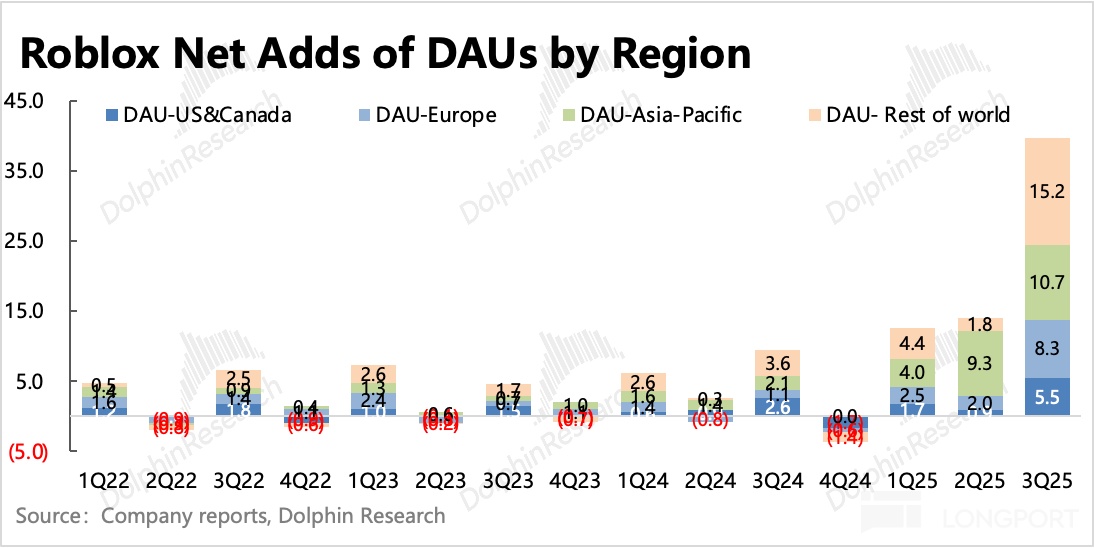

細分來看,不同地區都有破紀錄的季度淨增長規模,其中亞太和其他地區增長用户數最多,佔了總淨增用户數的 60%,主要得益於分區定價策略開始產生效果,刺激了用户可承受的購買意願,其中印尼帶來的新增用户最多。

從年齡上看,三季度仍是 13 歲以上用户增長更多,除了本身平台內容質量逐步提高帶來,也與 9 月有返校季影響,拉低了低齡用户的活躍度。

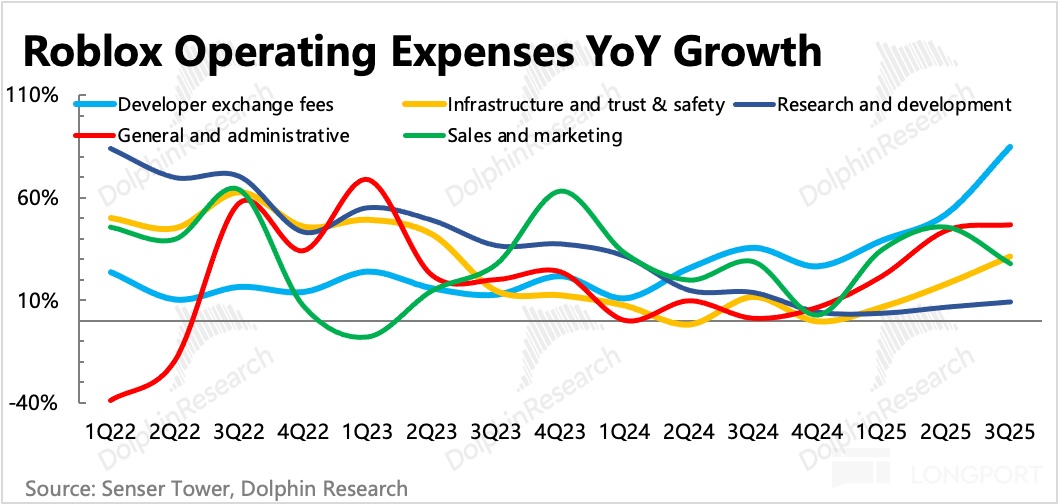

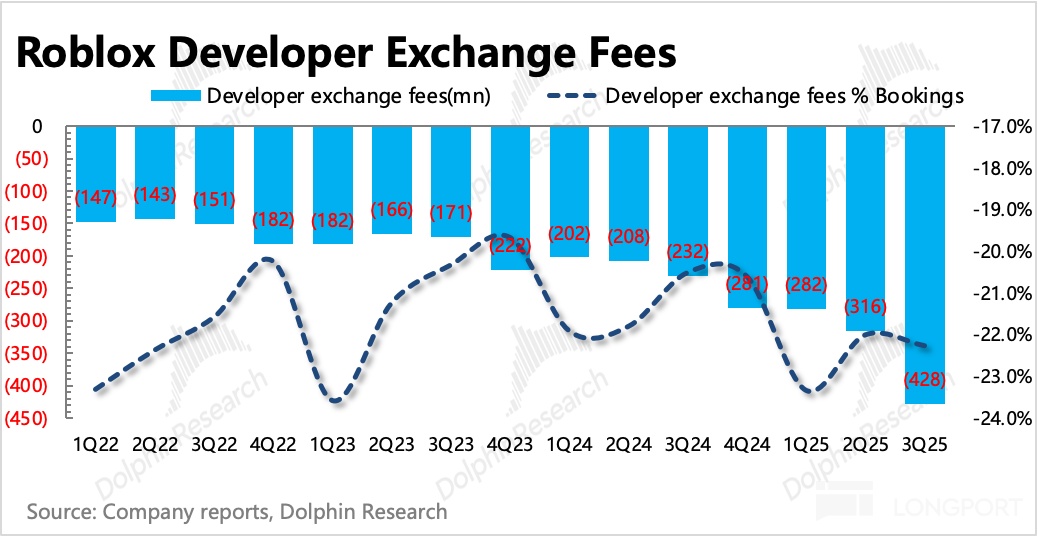

4、繼續提高開發者分成:海豚君説過,讓我們對 Roblox 中長期保有信心的關鍵變化,就是公司開始有意識的提高對開發者的分成。短期視角,提高開發者分成多少會影響盈利釋放。

但長期來看,要想 Roblox 跳出小產品週期邏輯,繼續走平台擴張的邏輯,就需要營造一個健康的生態,這裏面優質內容開發者是非常重要的角色,因此做好相關激勵機制,對整體生態的發展是關鍵。這在從去年以來不斷有爆款出現,帶動平台在非客觀因素下(如三年前的疫情紅利)做到了真正激活內生增長,就能印證這一策略的有效性。

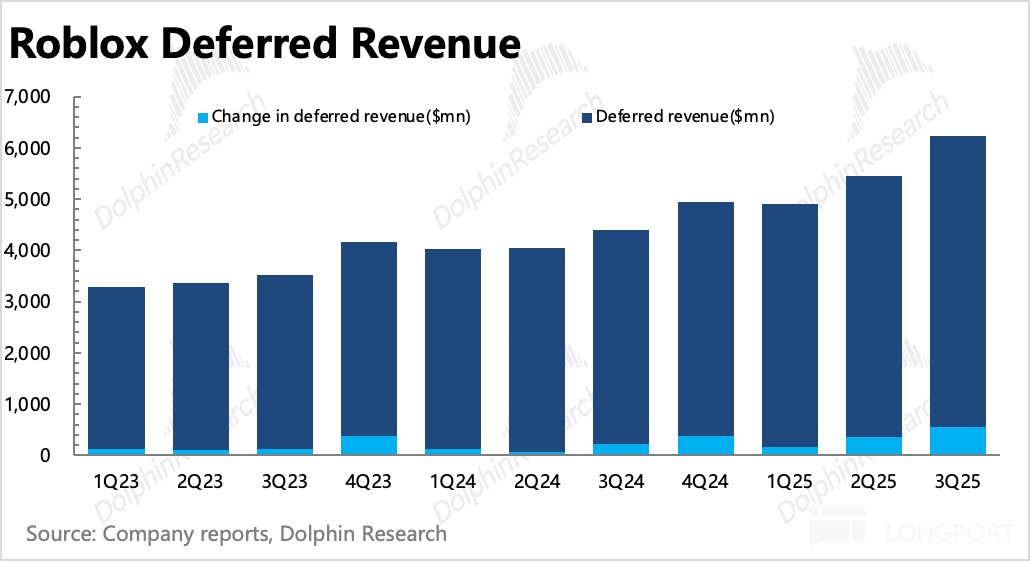

三季度開發者分成比例(佔流水比重)雖然環比僅略有增加,但同比增加 2pct。與此同時,相比收入比例來看是持續走高的。這説明,隨着優質遊戲的增多,平台遊戲的平均生命週期延長,遞延確實拉長,但仍然是基於實際流水到賬情況保持對開發者的正常分成。

而從 RDC 大會獲悉,四季度公司將開發者 Robux 幣與真實美元的換匯比例做了調整,較之前有所 “升值”(1 Robux 能夠換 0.0038 美元,較之前上漲 8.5%)。雖然可能會對四季度盈利有影響,但這同樣是一個長期對生態正面促進的重要舉措。

5. 指引虧損有所加大:儘管讓利開發者,但開發者可以帶來更多的優質遊戲,從而吸引平台破圈、用户提高付費,最終帶來的收入擴張,更容易推動盈利提升。對 Roblox 來説,除了推進廣告業務和更多 AI 工具開發,而可能會產生一些新增的研發、銷售費用,其他時間除開發者分成外,總體費率相對穩定,因此只要收入擴張,就能自然帶來經營效率的提高。

如下圖,3 月推出的 Roblox Cube 模型,方便開發者自動生成內容:

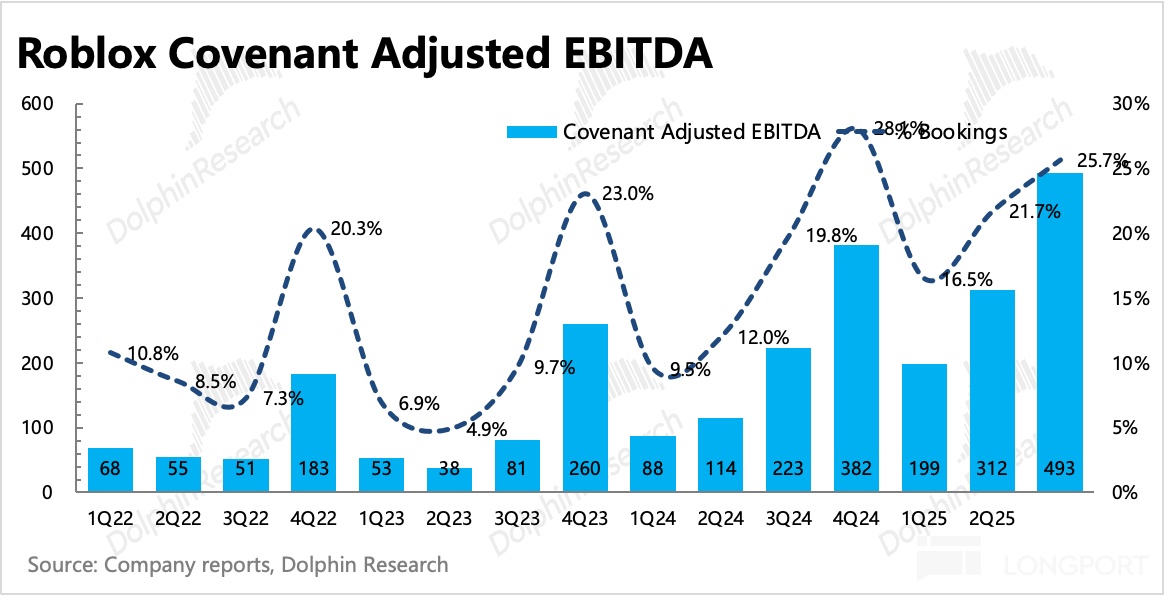

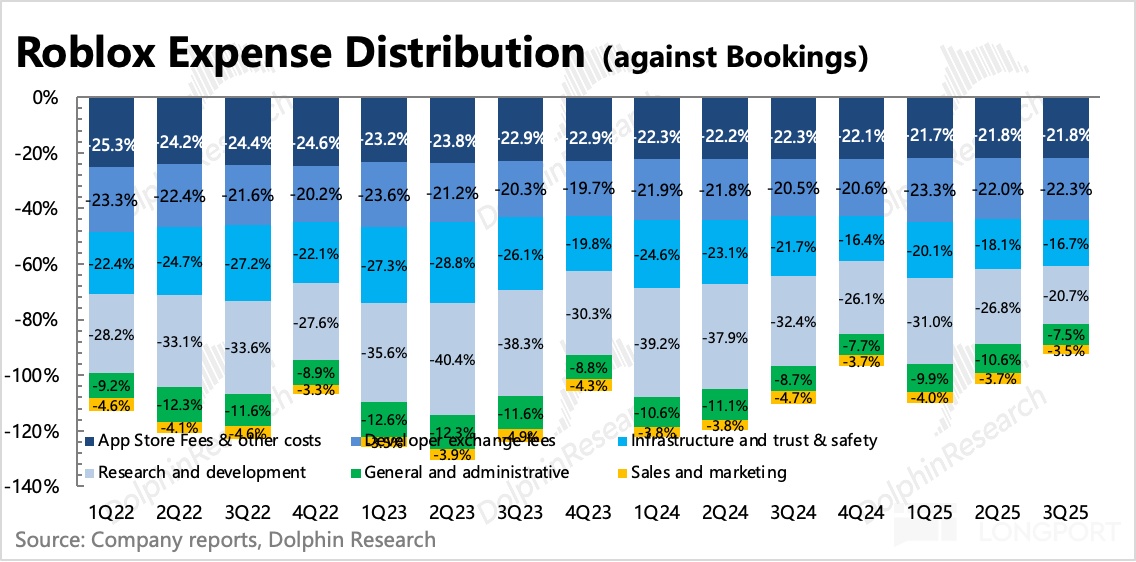

實際來看,三季度 GAAP 經營虧損近 3 億,虧損率收窄至 22%,剔除 SBC、利息、折舊攤銷後的 Non-GAAP EBITDA 為 0.46 億,利潤率 2.4%。但由於 Roblox 待確認的遞延收入很高,考慮這部分收入後,Covenant Adj. EBITDA 利潤率則環比提升 4pct 到到 26%,也更能體現真實經營狀況。

管理層對 Q4 虧損指引再次超過 3 億,虧損幅度高於市場預期,可能由於增加開發者分成(蘿蔔幣匯率調整)、安全等基礎運營費。調整後 EBITDA 指引中位數為 27%,環比改善有所放緩,海豚君認為除了返校季可能影響創收外,上述説的對開發者換幣比例優待也會對短期利潤有一些影響。

三季度自由現金流同比翻倍增長達到 4.4 億,佔當期 Bookings 的 23%。

6. 財務指標一覽

(注意:下圖 BBG 一致預期比較落後,並未完整體現財報前的市場預期調整以及更樂觀的買方預期(定價方),因此這次 beat 幅度實際沒那麼大。)

海豚投研觀點

整體來説,三季度業績還可以。市場反饋負面,除了對開發者分成提高對四季度的虧損超預期之外,其次主要就是基於對指引隱含的增長趨勢放緩過快不滿。如果主要因讓利更多給開發者而導致虧損超預期,海豚君認為反倒可以從長期視角積極看待。而如果是增長問題,正如海豚君前文所説,這在 Roblox 歷史上並非首次。只能説,高估值壓力下,部分資金難免有利好兑現、落袋為安的考慮。

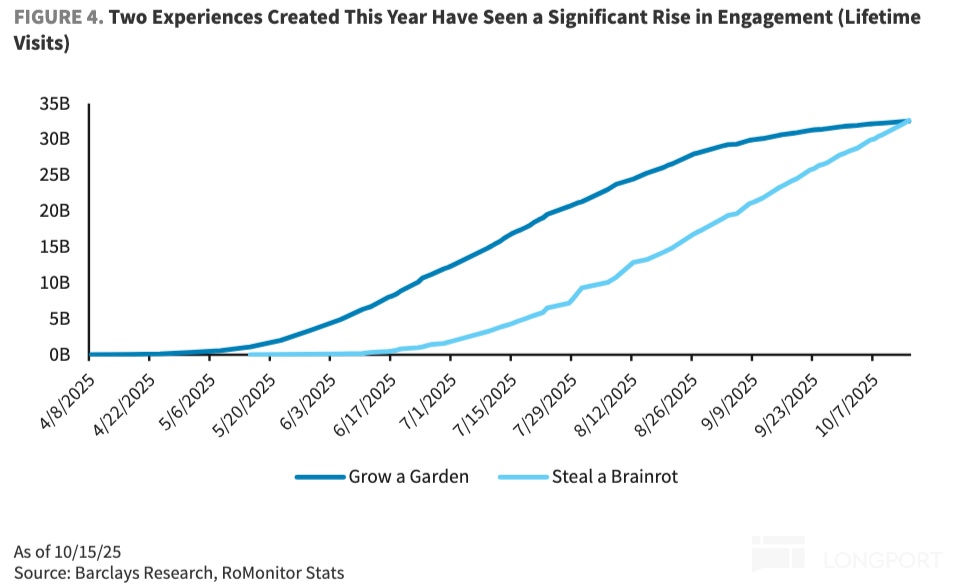

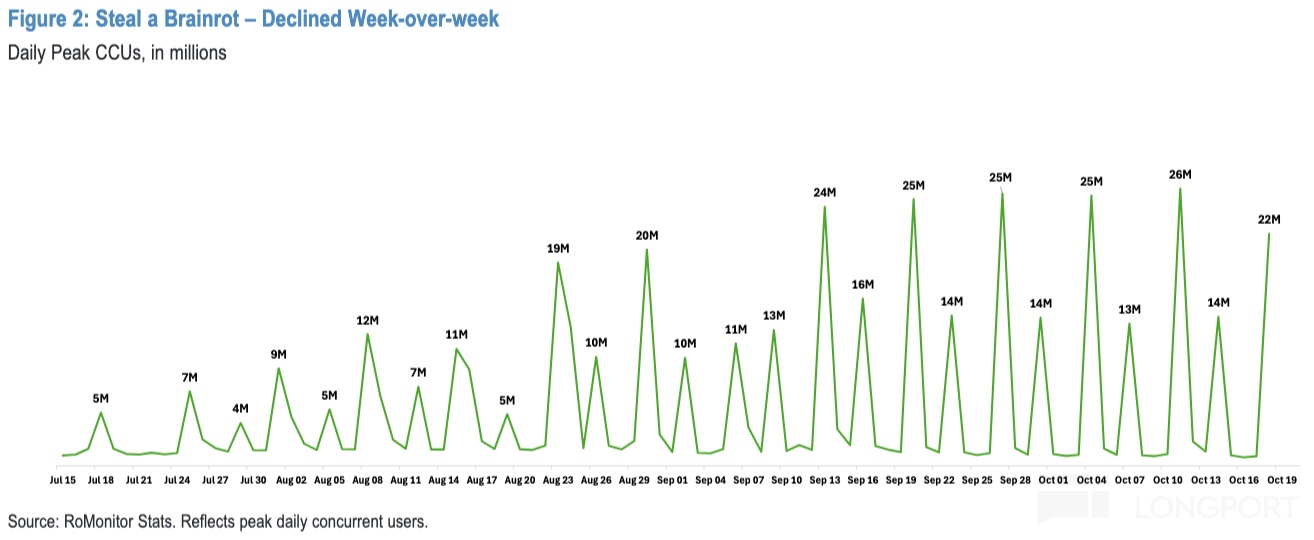

Q2 超預期業績發佈至今,Roblox 的股價實際沒怎麼漲。這其中的主要影響因素,就是二季度的爆款遊戲《Grow a Garden》在進入 8 月之後用户參與顯著放緩,Roblox 也因此而回調了 15%。當另一新爆款《Steal a Brainrot》用了更快的速度接棒《Grow a Garden》的用户流量,股價才重新修復。

盯產品週期,是跟蹤遊戲公司的一貫做法。但由於遊戲本身更輕量且更易在 Roblox 上切換新遊,因此同樣是一款大 DAU 爆款,Roblox 上的小遊戲平均生命週期應該相對低於有實力留存的獨立 App。這樣一來,給我們去盯 pipeline 增加了成本。

但正如海豚君上季度闡述的觀點:Roblox 並不適合看做傳統的遊戲公司,而更適合看做平台。Roblox 最大的優勢就是不缺內容供給,變相的養了一大羣開發商,時刻在生產內容和養成爆款。對於 Roblox 來説,無需承擔賭爆款的風險。這就好比 YouTube 和 B 站的邏輯。只要把經濟生態平衡好,那麼創造者、用户之間就可以形成相互促進的正循環,好內容總會出現的。

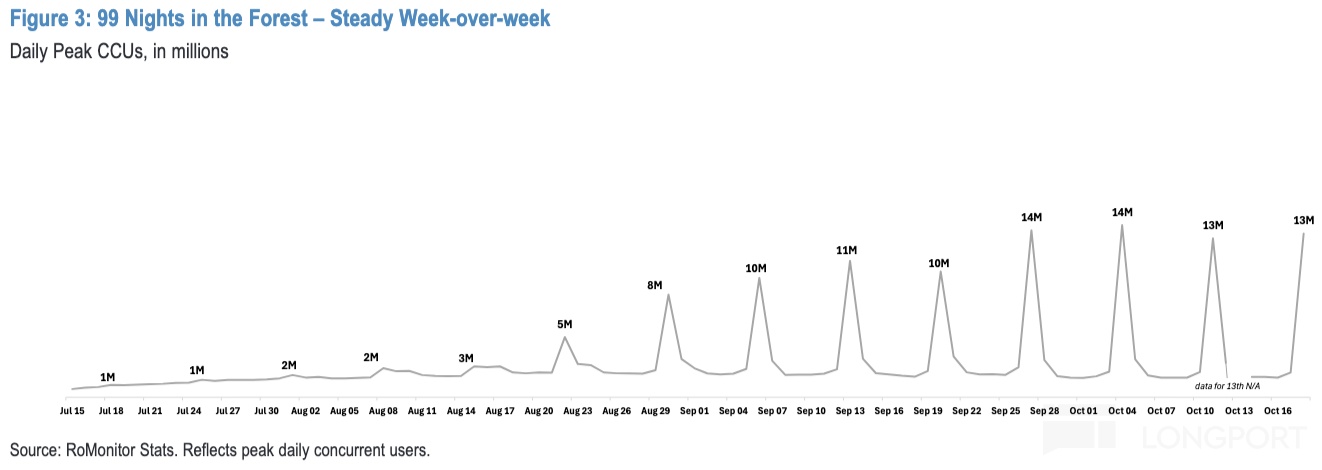

因此《Grow a Garden》之後是《Steal a Brainrot》,《Steal a Brainrot》還未完全衰減,後面又來了《99 Nights in the Forest》,隨後又是《Plants Vs. Brainrots》。雖然後兩者爆發性不如《Steal a Brainrot》,但這種接棒的趨勢印證了 Roblox 的內循環生態逐步穩固——這使得,縱使遊戲之間此消彼長,但平台整體處於擴張趨勢。

除了平台內生增長外,中長期的增長推動還有廣告、蘋果税改革等故事。因此海豚君對 Roblox 的中長期前景依舊看好,只是依然是好公司 vs 好價格的問題。

假設未來兩年仍然能保持 25% 的 Bookings 增速(高於公司 3 年前定下的長期目標 20%),在明年利潤率略有提升下(+2pct),實現 Adj. ebitda 22 億,兩年 CAGR 為 30%。以目前市值算還有 38x EV/EBITDA,顯然不算足夠安全。但若給點盈利拐點的溢價,回調至 35x(770 億,相比上季度估值有所提升)以下則可以積極關注起來。

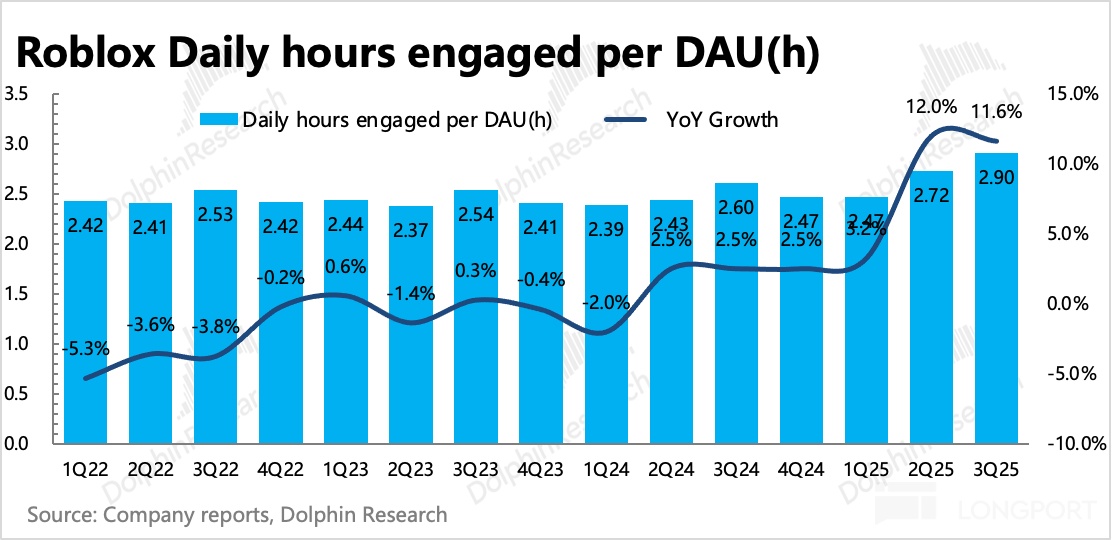

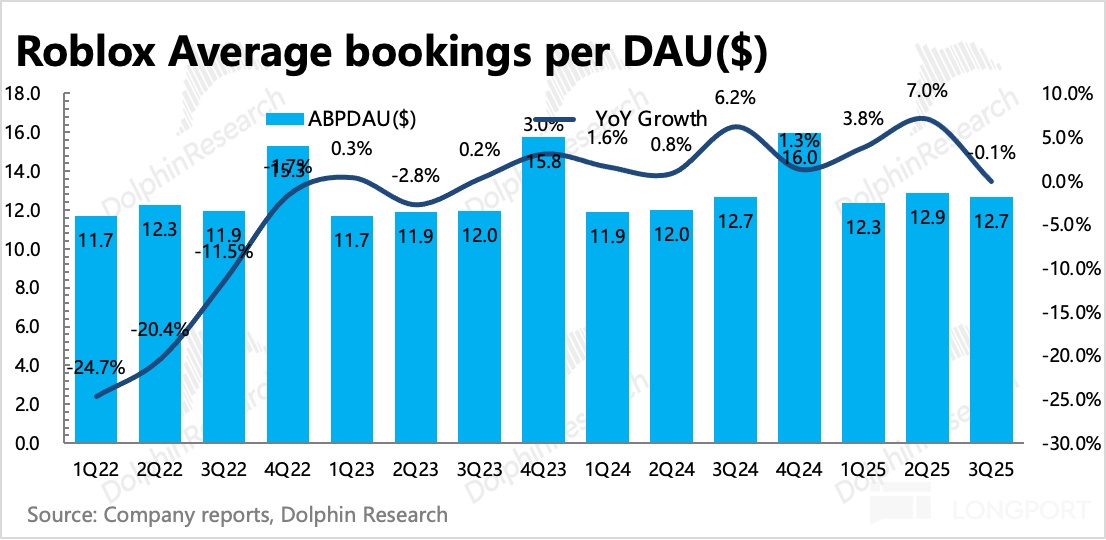

以下為 Roblox 關鍵指標圖表:

同樣不包含 SBC 費用的經調整 EBITDA 指標,按原計算方式還原後(也就是在 Adj. EBITDA 上增加淨遞延收入,即遞延收入 - 遞延成本),三季度 Covenant Adj. EBITDA 同比增長 121%,利潤率(%Bookings)為 25.7%,同比增加近 6 個點。