要點:

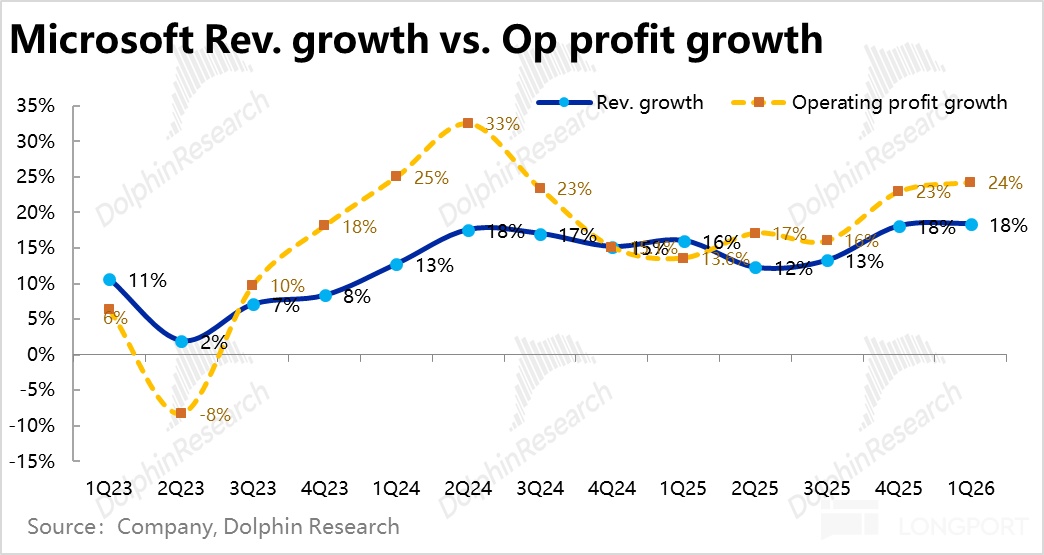

- 微軟 2026 財年 1 季度財報顯示營收$777 億,同比增長 18%。

- Azure 業務營收增長 40%,未超市場預期,市場反應平平。

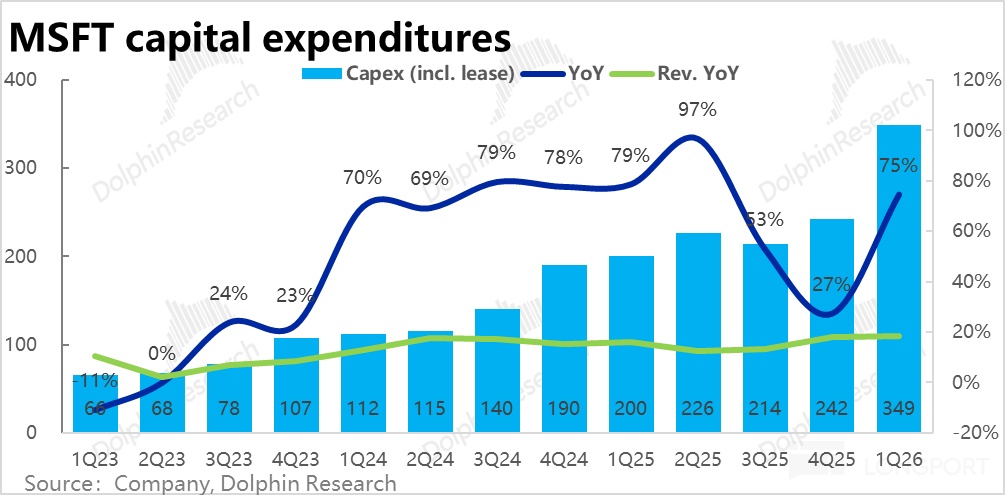

- Capex 支出 349 億,創歷史新高,推動利潤率提升。

與 OpenAI“貌合神離” 後,微軟還香不香?

整體上,本季MSFT微軟業績不俗,幾乎沒有缺點,各項指標普遍好於預期。問題在於作為最被一致看多的標的,市場對微軟的期待非常高。可以説,需要大幅度的超預期,才能再讓市場感到驚喜。且本季核心 Azure 增速並未好於買方預期,讓市場對微軟本季業績反應平平。

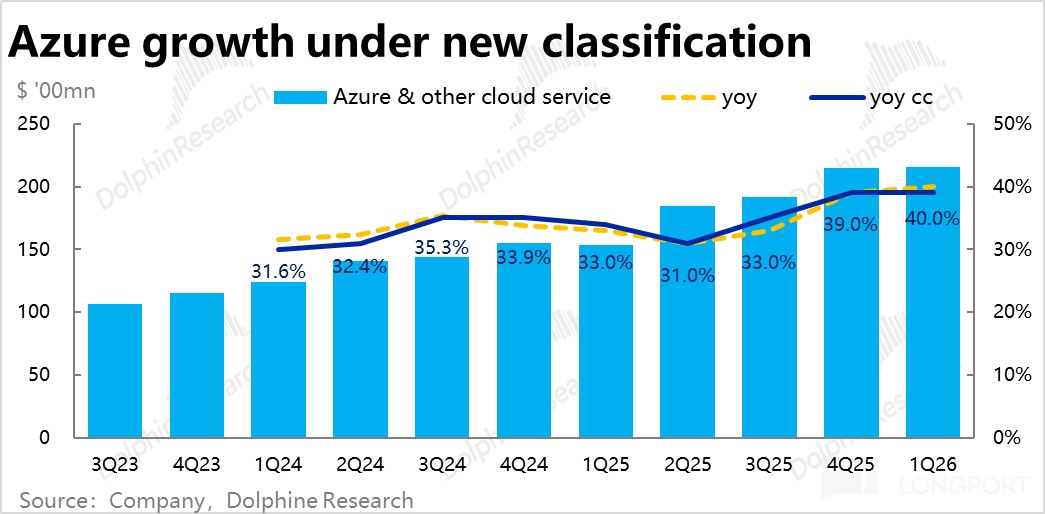

1、Azure 沒有意外之喜:最受關注的 Azure 業務,本季營收同比增長 40%,剔除匯率影響增速則為 39%,不變口徑下和上季增速一致。

雖然相比公司指引的不變匯率下約 37% 的增長更好,但業績前賣方對 Azure 增速的預期已拉高到 39%~40%,而更樂觀買方資金的預期增速還要再高 1~2pct 左右。因此,Azure 本季表現並算不上超預期的強勁。

考慮到前兩個季度 Azure 大超預期實際更多是來自非 AI 需求的 “異常” 強勁拉昇,結合一些賣方報告中的看法, 非 AI 需求在此基礎上繼續上拉也確實容易。同時,OpenAI 與 Azure 的綁定程度有所下降,對 Azure AI 相關收入的拉動效果可能也有所走弱。這兩個因素都可能是導致 Azure 沒有意外之喜的原因。

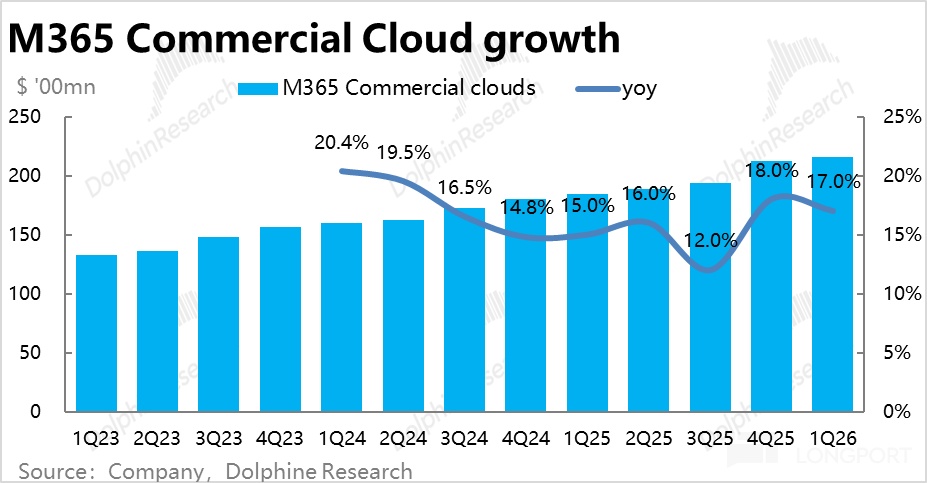

2、提價帶動下,Office 業務保持不錯增長:生產力板塊中主體的 Office 業務,包括企業版和消費版 Office 365,本季都是靠客單價提升對沖了用户量增長的放緩,維持了不錯的增長。

具體來看,重要性第二的商業微軟 365 雲服務本季收入增長了 17%,可變和不變匯率下都較上季小幅收窄了 1pct,表現平穩。其中訂閲坐席數量同比增加了 7%,較上季度持平。而平均客單價則同比上漲超 10%。

類似的,消費者 M365 業務,歸功於今年 1 月份對消費版 Office 在 12 年來首次提價的利好(幅度達 30%~50% 左右),同樣在用户量增長放緩的情況下,收入增速卻提速到 28%。

3、Capex 再度爆拉:本季微軟Capex(包括租賃)支出達到了 349 億,環比上季度再度拉高超$100 億,再創歷史新高。儘管市場已普遍預期微軟本季的 Capex 支出會再度上調,預期放到了 300 億左右,實際仍大超預期。

結構上,公司表明本季 Capex 中近一半投入到了 GPU 和 CPU 等短生命期設備上,微軟開始進入對芯片的拉貨高峰期。此外,本季租賃資本支出也高達 111 億,同比高增 71%,在數據中心等長生命資產上,微軟也更多選擇對外租賃,而非自建。

這對上游的芯片公司,和提供數據中心租賃的服務商都是利好信號 (的驗證)。

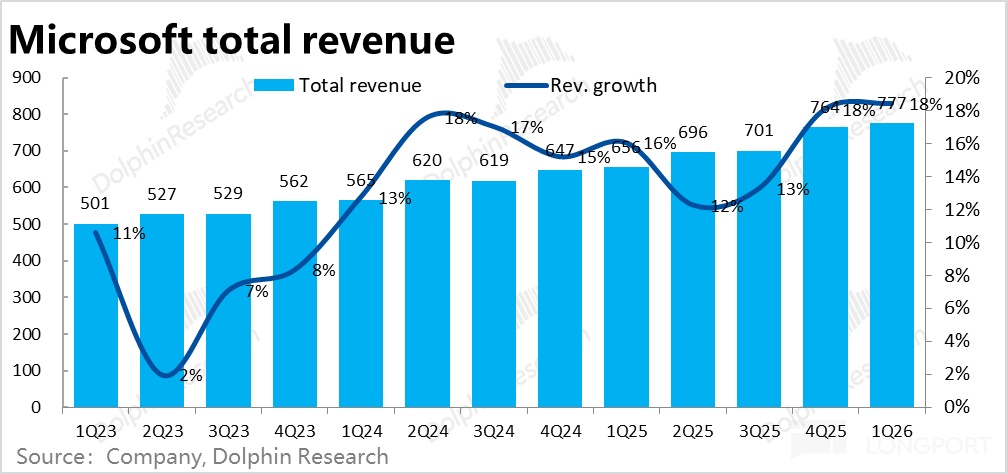

4、整體業績收入、利潤雙超預期:匯總各板塊表現,微軟集團整體本季度營收$777 億,同比增長 18%,趨勢上相比上季大體平穩、略微有提速。雖然沒有特別驚喜,但相比公司給出的指引和賣方一致預期,還是明顯超預期的。

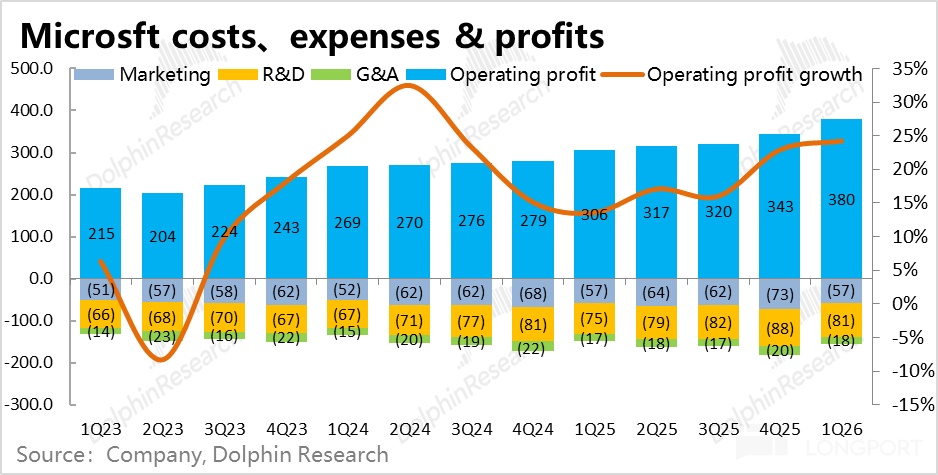

利潤表現則更出色,提效和控費對沖了折舊導致的毛利率下滑,本季度微軟整體經營利潤率整整同比走高了 2.3pct。最終經營利潤$380 億,同比增長了 24%,大幅跑贏營收增速。

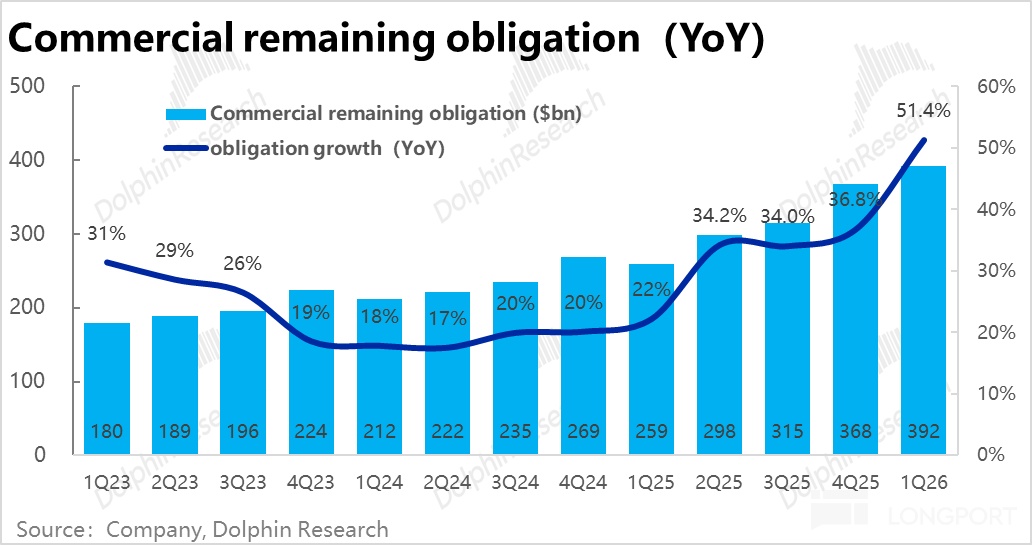

5、領先指標暴漲,但可能有 “泡沫”: 當季業績不錯外,領先指標上,本季新籤企業合同金額同比暴漲 112%,帶動待履約企業合同餘額增速也拉高到了 51%,環比上季增多 240 億。

不過,雖然前瞻指標看起來非常強勁,但也是主要歸功於 OpenAI 和 Azure 簽訂的大額承諾合同(不包括幾天前簽訂的$2500 億承諾)。考慮到OpenAI 四處簽訂框架性的大訂單,但自身當前造血能力有限,對中長期內這些訂單能否實際完全轉化,海豚還是保持一定謹慎,不能 “太當回事”。

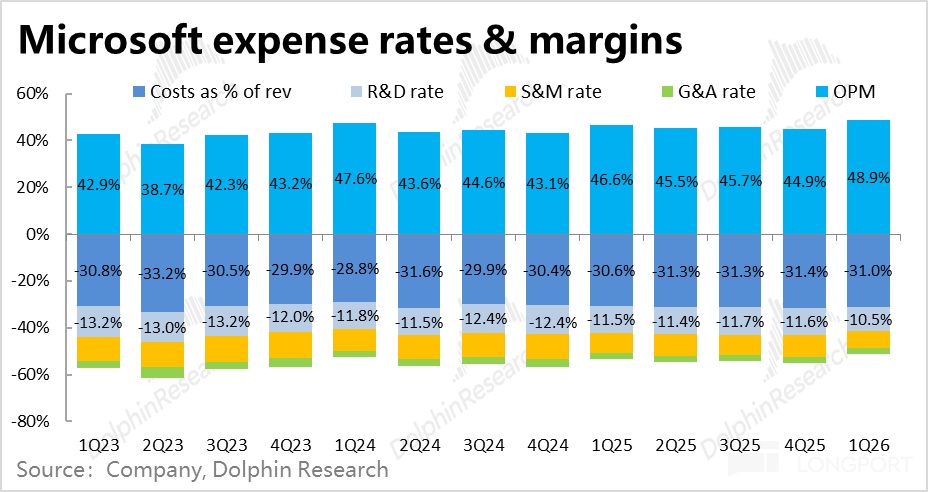

6、提價、提效、控費共同帶動利潤率提升:在 Capex 持續拉高的情況下,本季微軟利潤率能超預期不降反增。背後歸功於微軟近期在多項業務線上的提價,AI 幫助下全公司層面經營效率的提升,以及良好的控費。

本季微軟的毛利率為 69%,雖然確實同比下降了 0.4pct,但比彭博預期高出了整整 1.5pct。同時,經營三費合計同比增長僅 4.9%,相比上季的 5.8% 繼續收窄,也遠低於營收和毛利潤約 18% 的增速,從而費用率佔收入比重同比來看被攤薄了整整 2pct。

海豚觀點:

1、當季表現幾乎沒缺點

概括來看,微軟當季的業績表現基本沒有缺點。雖然也可以説沒有特別超預期的表現,但收入和利潤增長雙雙高出賣方一致預期,利潤率更是不降反增,帶動利潤增長跑贏收入。

核心業務上,Azure 增長繼續小幅提速,M365 業務也靠着提價對沖用户增長放緩,保持着不錯的增長。雖然前瞻指標包含一定來自 OpenAI 的 “水份”,但新簽訂單和未履約餘額增長都相當強勁的增長也是客觀事實。

無論從任何角度看,微軟本季業績都沒有明顯缺陷,仍是一流的穩健交付能力。

2、下季度指引繼續平穩

對於下季度業績,微軟的指引則一貫保持穩健乃至有些保守的態度:

1)營收上,公司指引的總營收中值同比增長 15%,相比上季給出的指引大體持平。三大板塊各自指引的增速,同樣大體與上季的指引接近。換言之,公司預期後續的業務增長趨勢和相比當前至少是保持平穩的。

2)利潤率上,公司指引下季度的經營利潤率為 45.3%。即便按微軟的保守預期,經營利潤率相比去年同期也僅收窄 0.2pct。則大概率意味着下季度實際的利潤率依然會同比走高。換言之,下季度微軟的業績趨勢大概率還是收入增長穩健,而利潤則繼續跑贏的情況。

3、前瞻動態

1)近幾日 OpenAI 和微軟這一對整個 AI 行業擁有巨大潛在影響的合作方間的談判,取得了重要的階段性成果。只説結論,隨着 OpenAI 和微軟關係的降温,沒了 OAI 的排他性獨家支持,後續微軟可能要像 Google、Meta 和 Amazon 一樣,需要更多的依賴於自身在 AI 相關功能或服務上的研發能力。這意味着微軟雲業務目前在 AI 領域上的絕對領先地位可能會有所動搖。這或許是給不太好的中長期信號。

由於涉及內容較多不便都放在摘要內,更多請見正文部分的第一小段。

2)另一個影響中短期業績的動態是,微軟自 25 財年 4 季度(自然年 2 季度)開始對多項業務進行了普遍 10%~20% 左右的提價。包括生產力流程板塊下的 PowerBI,M365 on-prem 和 Dynamic 365,用以對沖 M365 等業務量坐席增長見頂放緩的影響。

此外,微軟自 11 月開始削減其給雲業務合作方/分銷方提供的價格折扣,預期等效於提價雙位數%。換言之,在提價紅利期度過前(至少 1 年),對微軟的雲計算和生產力流程板塊的增長會有支撐。

4、估值角度:由下圖可見微軟近 5 年多來,股價對應前瞻單股盈利的估值區間大約在 25x~35x 的區間內波動。期間整體的宏觀情緒、市場對 AI 的樂觀程度,以及微軟的業績趨勢好壞都會影響估值在這個區間內波動。

我們直接按 2 年後 27 財年的業績為基準,按照海豚相對樂觀的利潤預期(比市場一致預期高 10% 左右),微軟業績前市值對應約 30x PE。即便從這個角度看,微軟的估值仍算不得便宜,無疑包含市場對微軟在這輪 AI 浪潮中受益確定性所給出的溢價。

對這個估值水平和溢價是否合理,海豚無意去評判,需各位投資者結合自身的風險偏好來看。海豚能給出的看法是,微軟在中期視角內,無疑仍是美國 AI 產業鏈內,確定性和執行力最強的公司之一。雖然其營收和利潤增長算不上很高,但也勝在足夠穩健和很少讓人失望的交付能力。

雖然如前文所述,其原本靠 OAI 獲得的在 AI 領域內的先發和領先優勢可能有所消減,其在不低的估值下,可能並不能帶來大幅跑贏市場的超額回報。但對更追求穩定,能得到 AI 行業整體平均回報的投資人而言,微軟仍可以算最優的選擇其中之一。

以下是財報詳細點評:

一、OpenAI 和微軟的

1、新的合作條款有哪些改變?

先簡要概括下,本次 OpenAI (OAI) 和微軟新簽訂的合作關係的主要內容和變化點:

1)在將 OpenAI 的運營主體,由 “有限盈利” 模式轉變為盈利為目的公眾公司後,微軟持有新主體約 27% 的份額。按最新一輪融資 OAI 約$5000 億的估值,即微軟獲得了價值約$1350 億的股份和對 OAI 運營主體 27% 的利潤/虧損歸屬權。意味着,“有限盈利” 模型下,原先微軟能從 OAI 獲得的利潤上限為其投總投資額($140 億以上)8x 的限制解除了。

2)微軟對 OpenAI 模型的使用權延遲至 2032,且即便在 AGI(人工智能)實現後該權利也不會被撤銷。原先合約下,微軟並不無條件擁有實現 AGI 後 OAI 模型的使用權。

3)微軟和 OAI 都擁有獨立或與其他第三方合作,各自研發 AGI 等權利。

4)OpenAI 開發出的任何 API 功能仍僅能獨家在 Azure 這唯一雲服務平台上提供。

5)OAI 允許向其他雲服務商採購算力,且微軟不在擁有首先供應算力的權利。但 OpenAI 與微軟簽署了約$2500 億的雲服務合同(期限未知)。即OAI 不會全部轉移走在 Azure 上的算力需求。

6)微軟分享 OpenAI 全部收入的比重,據媒體報道可能由原來的 20%,下降到了 10% 以下。(上述所有比例都是由媒體報道的,並沒有官方的確認)

2、微軟和 OAI“愈行愈遠” 的原因和影響?

延展開來看,近期 OpenAI 與微軟的反覆拉扯和此次簽訂新合約背後的線索主要有 2 條:1)是OpenAI 自身有將其運營主體由原先的公益性/非營利性的組織架構,調整為盈利性組織的訴求。以便後續更方便進行融資乃至上市,也能為其股東、管理層、員工帶來更多的財富收益。

2)海豚認為 OAI 和微軟之間從原先緊密合作到 “漸行漸遠” 背後的另一原因,則是OpenAI 與微軟就中長期內算力建設規模和節奏上,存在巨大分歧,

微軟並不那麼願意配合 OAI“激進和樂觀” 的設想,大量建設其所需要的算力設施,併為了 OAI 承擔過於沉重的 Capex 支出。(匯總 OAI 的各類合作,總體量可能達 30GW 以上)。

而從 OAI 的角度,則可能是詬病微軟上線算力的節奏太慢,成為了 OAI 發展的瓶頸和拖累。因而 OAI 拋開微軟,直接與 Oracle,AMD,Coreweave,Nvidia 和 Broadcom 等一眾雲服務或芯片商合作,簽訂了一系列算力供應合同。

雙方各有 “小心思” 且相互間對雙方都有不滿的情況下,漸行漸遠也並不意外,反而是情理之中。

3、新的合作協議簽訂有什麼影響?

最顯然的無疑是,OpenAI 與微軟的綁定不再那麼強。原本 OpenAI 是為了 Azure AI 收入的最大單一客户,後續OpenAI 對 Azure 營收增長的貢獻可能會有所減少。對應的,微軟後續在 AI 相關收入上的增長會更依賴於自身的能力,包括旗下各類 Copilot 業務,以及開拓 OAI 以外企業 AI 雲計算的需求。

而從 OAI 的角度,根據新聞報道,作為向微軟讓渡部分利益的交換,OAI 需要向微軟支付的收入分成比例很可能有所下降,能幫助 OAI 節省相當規模的現金流,據報道可能達$500 億左右。對於四處簽訂了數千億美金體量合同、相當需要資金的 OAI 而言,也相當重要。

4、OpenAI 對微軟財報的影響在哪?

最後一個問題是,與 OpenAI 的合作對微軟的財報在哪些方面有多少影響?分兩個角度看:

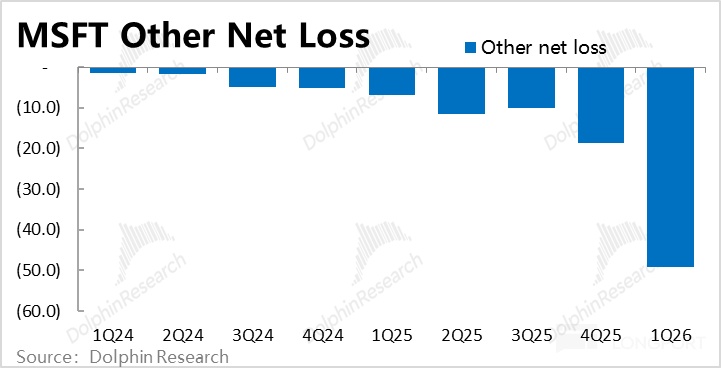

1)作為 OpenAI 的大股東之一的角色,微軟應當按其持股比例確認 OpenAI 產生的利潤/虧損。這一部分被確認在微軟的其他損益項中。

剔除其他損益中來自投資/利息損益的部分,剩下的部分在F1Q24~1Q26 的兩年間,由虧損僅略超 1 億,大幅增長到單季虧損約 49 億。反映了微軟確認 OAI 虧損的快速擴大,對微軟整體淨利潤的拖累也越發明顯。

按照微軟當時持有 OAI 約 30%~40% 的份額,可推測出 OAI 的單季虧損可能已接近$150 億,且應當還會繼續擴大。

2)在收入角度,OpenAI 對微軟的影響則更加複雜。首先 OAI 產生的推理成本,會記入 Azure 的營收。而 OAI 的訓練成本則會資本化記入微軟資產負債表中的無形資產中,會以攤銷折舊的形式影響微軟的營收報表。

另外,因 OAI 和微軟的收入分成協議,OAI 所有收入的一部分(據報道原先為 20%,新合約後可能會有所下降),也會被記入微軟的收入。

結合外行的測算,OAI 推理給 Azure 帶來收入 + 給微軟的收入分成(不包括 Azure 自己賣 OpenAI API,以及 Copilot 相關的收入)合計年化大約在$100 億左右,佔微軟集團整體 AI 相關收入(不僅是 Azure AI)的一半或更多些。

由此可見,OAI 在營收和利潤/虧損角度,對微軟的業績都有不大不小的影響。目前來看,隨着 OAI 和微軟綁定的放鬆,後續微軟 AI 相關、尤其 Azure 增長的主要推動力之一應當會有所減弱。同時,OAI 導致的記在微軟其他收益中的虧損大概率也會繼續放大。不過也需要記得,微軟確認 OAI 產生的虧損總額僅限於其投資於 OpenAI 的資金額。據先前的報道,其確認虧損的上限可能在$140 億或更多些。

二、財報披露口徑變化概覽

25 財年開始微軟對財報披露的部門結構做出不小的調整。整體的調整思路是把面向企業的各類 365 服務,包括 Commercial Office 365, Windows 365 和 Security 365,全部從各自原板塊調整到生產力&流程(PBP)大板塊下。在 25 新財年首次調整時,海豚投研對此已較詳細的解讀,就不在每次財報中重複筆墨。下圖簡要概括了此次調整的變化。對口徑調整更詳細的看法請見1Q25 點評。

三、各板塊表現:全面好於預期,但 Azure 沒再有意外之喜

1.1 Azure 依然優秀,但沒再驚豔

首先市場最關注的 Azure 業務,本季營收同比增長 40%,剔除匯率影響增速則為 39%。後一口徑下和上季基本一致,名義增長提升受益於匯率順風。雖然相比公司上季指引的不變匯率下約 37% 的增長,實際表現依舊更好。但在前兩個季度分別達 3pct 和 4pct 的 beat 後,市場對 Azure 的預期和閾值已大幅拉高。

業績前賣方對 Azure 增速的預期在 39%~40%,而買方資金的預期則還要高 1~2pct。因此,相比市場真實的預期,Azure 本季並沒有真正的意外之喜。

雖然公司不再披露 Azure 中 AI 和非 AI 部分各自的貢獻。但結合業績前的一些賣方報告,前兩個季度 Azure 大超預期實際更多是歸功於傳統需求的反彈 (AI 貢獻的增速雖在提升,但是預期之中的)。而近期傳統需求雖仍然不錯,但非 AI 需求繼續超預期向上拉動的可能性也不大。

同時,近期 OpenAI 與 Azure 的綁定程度下降,其對 Azure AI 相關收入的拉動效果可能也有所走弱。

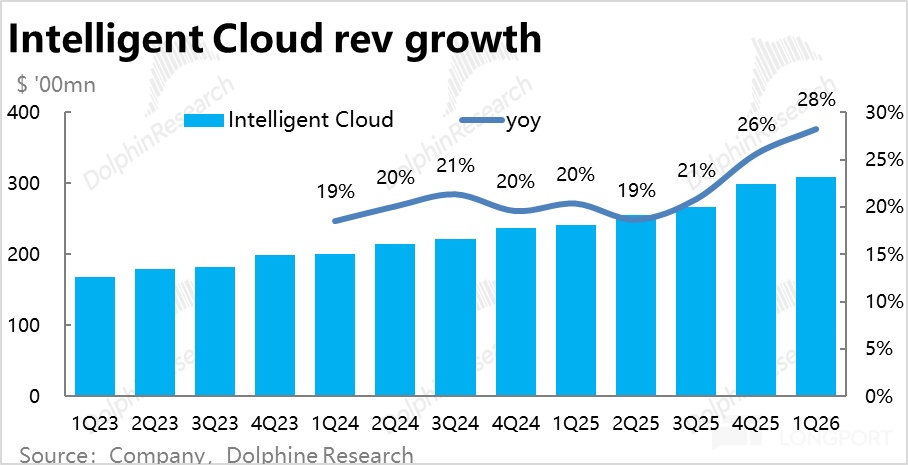

整體上,因 Azure 的增速環比提速 1pct,且 Azure 外服務器產品的收入增速也扭跌轉升,智慧雲板塊本季整體收入$309 億,同比增長 28%,好於市場預期 2.4%。

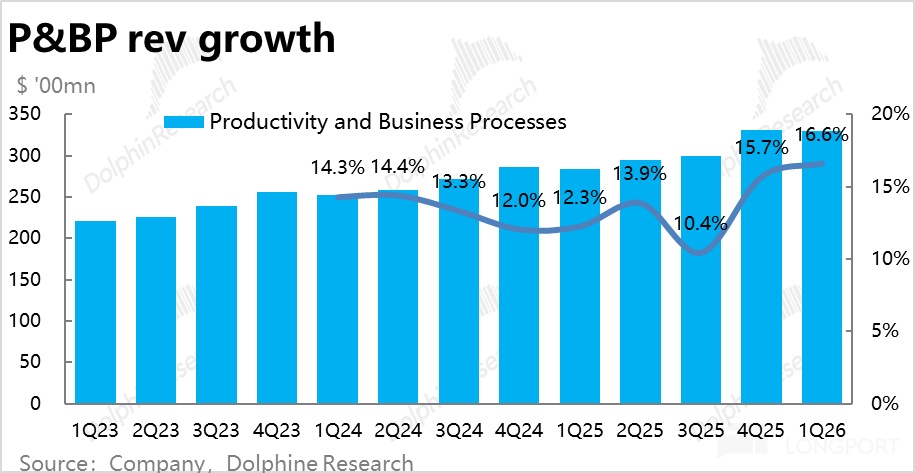

1.2 全面提價對沖用户量增長放緩,生產力板塊繼續平穩

細分業務中重要性和關注度排名第二的商業微軟 365 雲服務(Microsoft 365 Commercial Cloud)本季收入增長了 17%,可變和不變匯率下都較上季小幅收窄了 1pct,表現平穩。

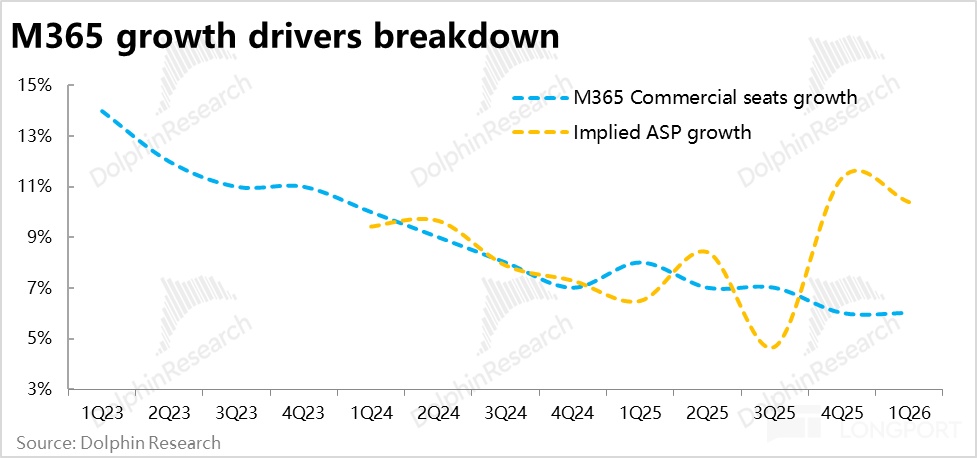

從量價角度來看,1)本季商用 M365 的訂閲坐席數量同比增加了 7%,增速較上季度持平;2)平均客單價的同比漲幅則從上季的 11.3% 收窄到 10.4%。

兩者結合來看,在 Office 的用户滲透趨於飽和,用户量增長難有看點的情況下,前文提及的近期在 Office 多個產品上的提價,維持了 Office 業務仍不錯的增長。本季的增速波動,也正是由於同比角度提價幅度的小幅變化。

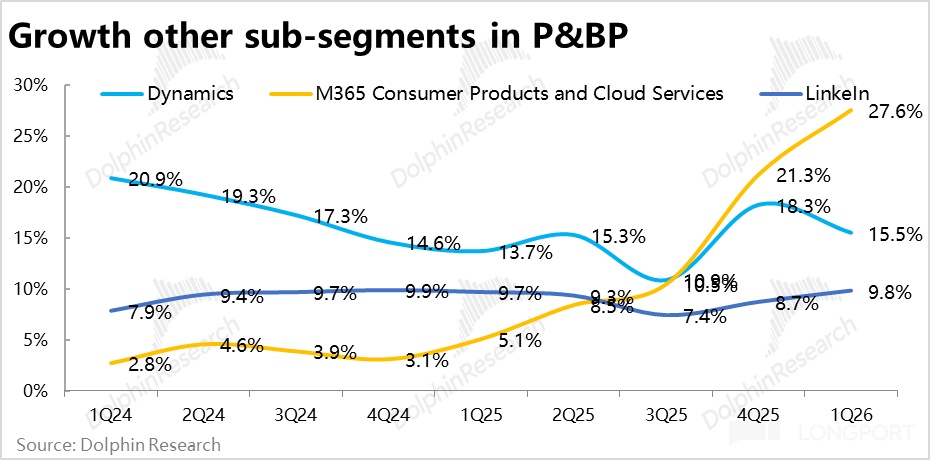

生產力板塊中的其他業務, LinkedIn 的收入增速在低位保持平穩,而 Dynamics 的增長在上季的 “暫時” 高點後也再度回落,沒有特別值得關注之處。

而消費者 M365 業務的增速本季則繼續提速到 28%。和企業 M365 的情況類似,本季消費用户量同比增長也相比上季放緩了 1pct 到 7%,近幾個季度的收入加速增長同樣主要歸功於今年 1 月份對消費版 Office 在 12 年來首次提價的利好(幅度達 30%~50% 左右)。

整體上,雖然核心商用 M365 業務增長平穩中略降,但在消費 M365 強勁提速增長的拉動下,本季生產力流程板塊的整體的營收增速為 16.6%,較上季小幅提速,且同樣小超彭博預期 2.3%。

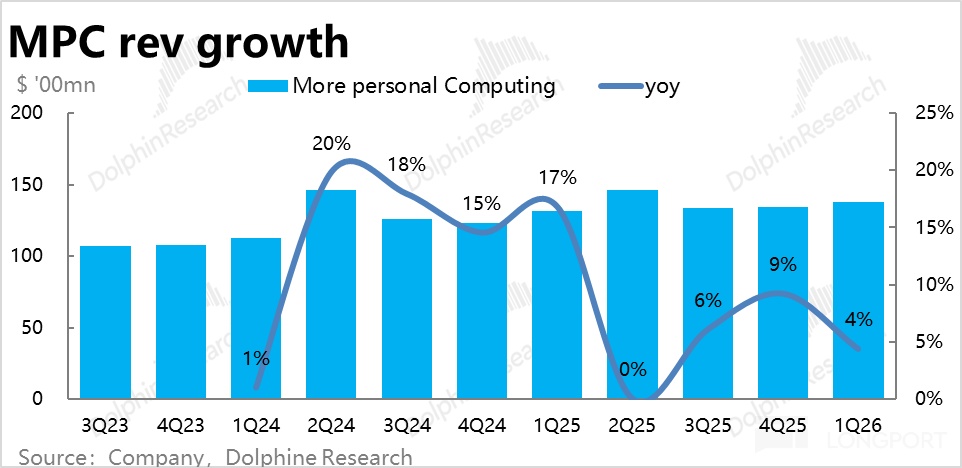

1.3 個人業務:沒有指引的那麼差

在完全渡過了並表動視暴雪的影響期後,更多個人計算板塊的增長開始迴歸常態。本季度營收增長 4%,沒有公司先前指引的會負增長那麼差。但維持在低個位數的增速,意味着仍沒有值得特別關注之處。

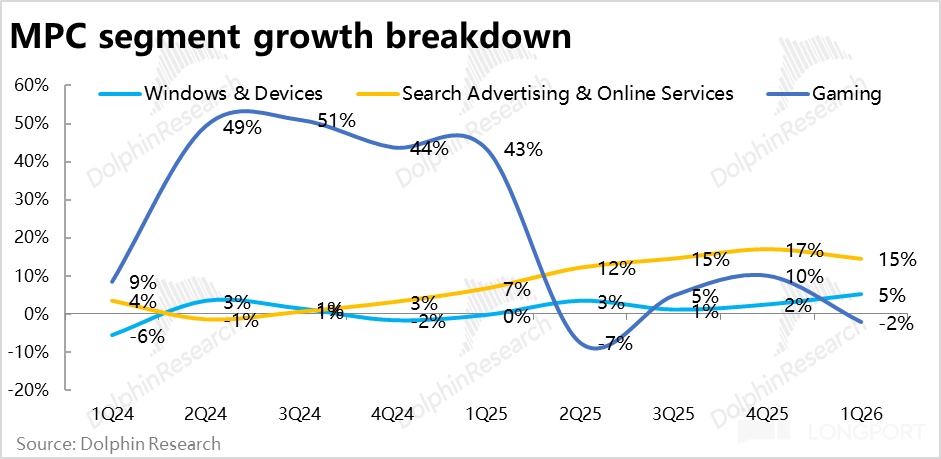

具體來看:1)主要的改善點在 Windows 和硬件板塊的收入有所提速到 5%,根據公司的解釋,主要是歸功於 Win10 臨近終止服務期,Windows 需求的集中釋放,此部分收入同比增長了 18%。

2)廣告收入剔除買量之後的增速為 15%,環比略有放緩,但大體平穩。面對 OpenAI 和 Google 等對手的競爭,Bing 並沒有亮眼之處。

3) 遊戲板塊則因 Xbox 主機銷售不佳的拖累,收入跌入負增長

四、Capex 投入再度暴漲

雖然業績前,市場已普遍預期微軟本季的 Capex 支出會再度上調,賣方一致預期放到了 300 億左右。然而實際 Capex(包括租賃)支出達到了 349 億,環比上季度再度拉高超$100 億,再創歷史新高。

結構上,如同公司先前的聲明,先前公司 Capex 更多是用於數據中心物業等長期資產,近期則更多會投到短生命期的設備上。據公司聲明本季 Capex 中近一般是投入到了 GPU 和 CPU 等短生命期設備上。表明微軟開始進入對芯片的拉貨高峰期。

此外,本季微軟的租賃資本支出也高達 111 億,同比高增 71%,使得總 Capex 支出和現金 Capex 支出有很大的差異。這則體現出微軟在數據中心等長生命資產上,更多采用對外租賃,而非自建的。

這對上游的芯片公司,和提供數據中心租賃的服務商都是利好信號 (的驗證)。

五、新籤合同金額暴漲,但也是 OpenAI 的 “大單”

匯總上述各板塊表現,微軟集團整體本季度營收$777 億,同比增長 18%,趨勢上相比上季大體平穩、略微有提速,但相比公司上季給出的指引和彭博一致預期的 15%,是明顯超預期的。

除了當季營收增長不俗外,本季公佈的領先指標同樣不俗,不過主要也是因來自 OpenAI 的長期大訂單。考慮到 OpenAI 四處簽訂框架性的大訂單,但自身當前造血能力有限,對中長期內這些訂單能否實際完全轉化,海豚還是保持一定謹慎態度的。換言之,對這類主要因 OpenAI 產生的 “異常” 大單,而不是由眾多客户共同拉動的常態下訂單增長,不能 “太當回事”。

具體來看,本季新籤企業合同金額同比暴漲 112%,公司表示主要是 OpenAI 向 Azure 簽訂的使用承諾合同(並不包括幾天前簽訂的$2500 億承諾)。

因此,待履約企業合同餘額本季增速也拉高到了 51%,達$3920 億,環比上季增多了 240 億。平均合約年限在 2 年左右,換言之,僅考慮目前已有的未履約企業合同,就能確保後續每年近 2000 億的收入。

六、提價、提效、控費對沖高額 Capex,利潤率不降反升

相比不錯但不算特別驚喜的營收表現,本季微軟在成本費用和盈利表現則更加優異,市場預期因 Capex 和折舊增漲導致毛利率收窄的情況並沒那麼嚴重,而出色的費用優化則讓經營利潤最終不降反增。

1)首先毛利上,本季微軟的毛利率為 69%,雖然確實同比下降了 0.4pct,但比彭博預期高出了整整 1.5pct。結合公司的解釋,公司在生產力和雲服務多項業務線上的提價,以及整體經營效率的提速,對沖了更高折舊的影響。

2)費用角度,微軟本季的營銷、研發和管理費用三費合計同比增長僅 4.9%,相比上季的 5.8% 繼續收窄,也遠低於營收和毛利潤約 18% 的增速,因此費用率同比來看被攤薄了 2pct。具體來看,營銷費用零增長是主要功臣,而研發和管理費用則都同比增長了約 8%。

3)整體上,由於對經營費用的控制擠出的利潤率遠多於毛利率的下滑,本季度微軟整體實際經營利潤率整整同比走高了 2.3pct。最終經營利潤$380 億,同比增長了 24%,大幅跑贏營收增速。

不過由於 OpenAI 導致的其他虧損高達 49 億,微軟本季的淨利潤的同比增速就僅有 13% 了。

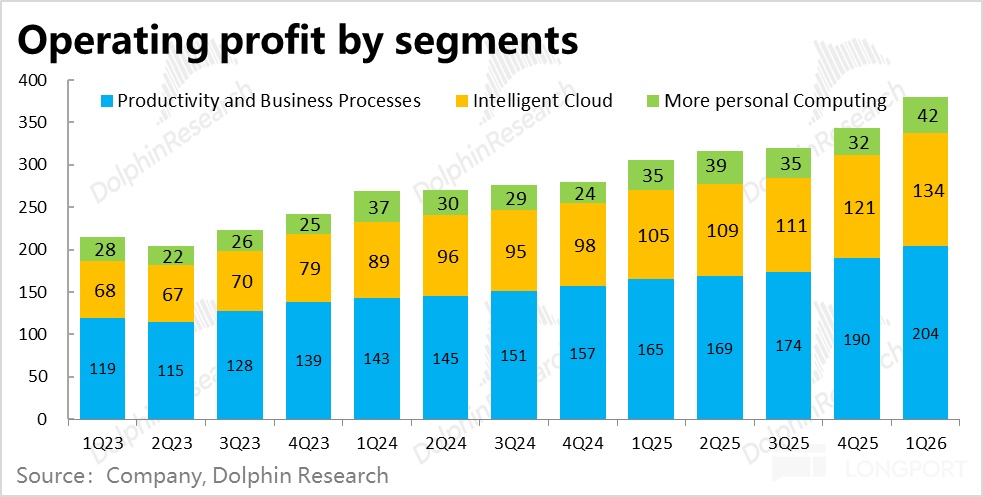

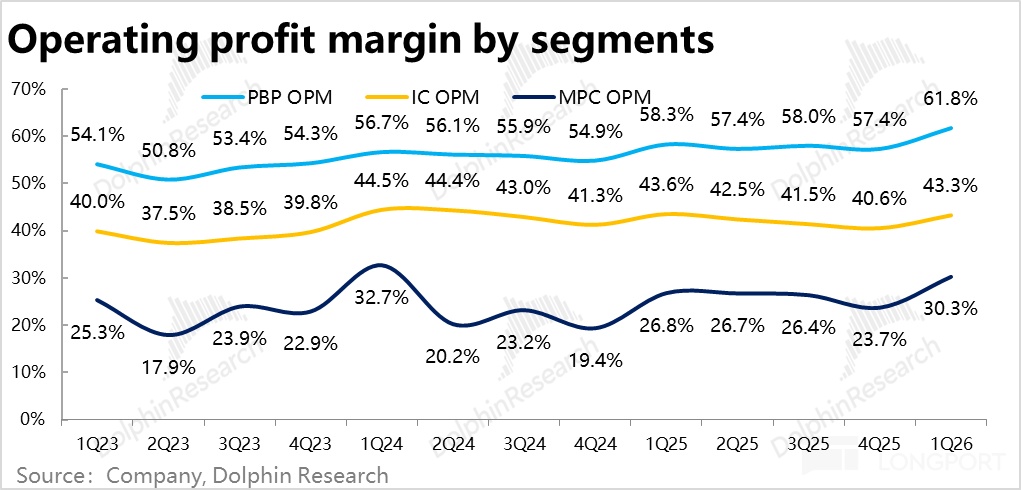

4)分板塊來看,本季各個板塊的利潤率全面環比走高。其中承擔了最多 Capex 和折舊的智慧雲板塊也靠着優秀的控費,經營利潤率環比提升了 2.7pct。而因提價和業績觸底的生產力與個人計算板塊,在毛利率上就是同比提升的,再疊加優秀的控費,經營利潤率提升的幅度就更高了。