要點:

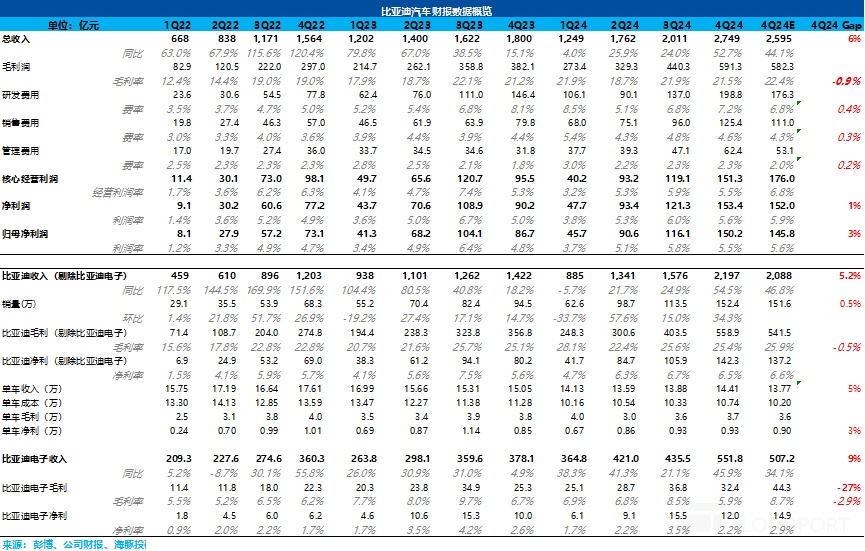

- 比亞迪2024 年第四季營收2,749 億,超市市場預期2,595 億。

- 汽車單價較上月上升至 14.4 萬元,毛利率略低於預期。

- 研發史上新高,資本支出增加,預期海外產能投資加大。

比亞迪: 砸錢、賺錢兩不誤,除了 “車王” 還有誰?

1. 收入端表現不錯,核心的汽車業務(包括電池業務)收入端超市場預期:本季度收入端表現不錯,總收入 2749 億,超過市場預期 2595 億,本次比亞迪汽車和比亞迪電子業務收入都雙雙超預期。

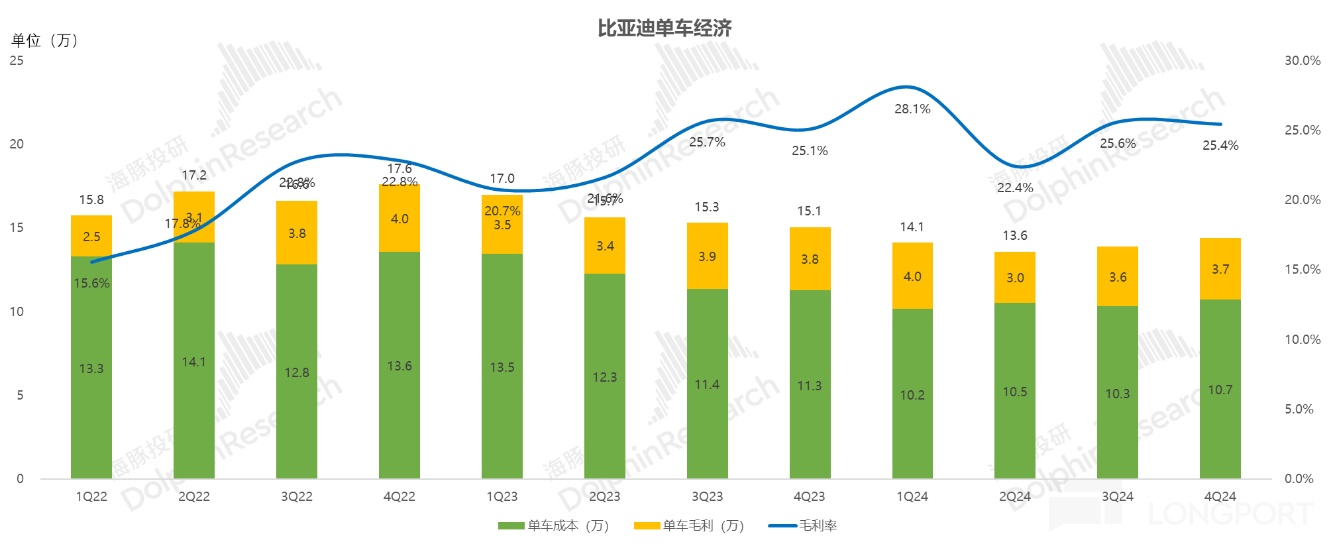

但在最核心的汽車業務(包括電池業務方面),市場本來認為比亞迪因為年底開始有降價行為,四季度收入會環比下滑,但本季度汽車單價反而呈現了環比上升的趨勢,從上季度 13.9 萬元環比增加 0.5 萬元至本季度 14.4 萬元,帶動了汽車收入超預期,海豚君認為可能由於高端化帶動,尤其是高端混動佔比的提升。

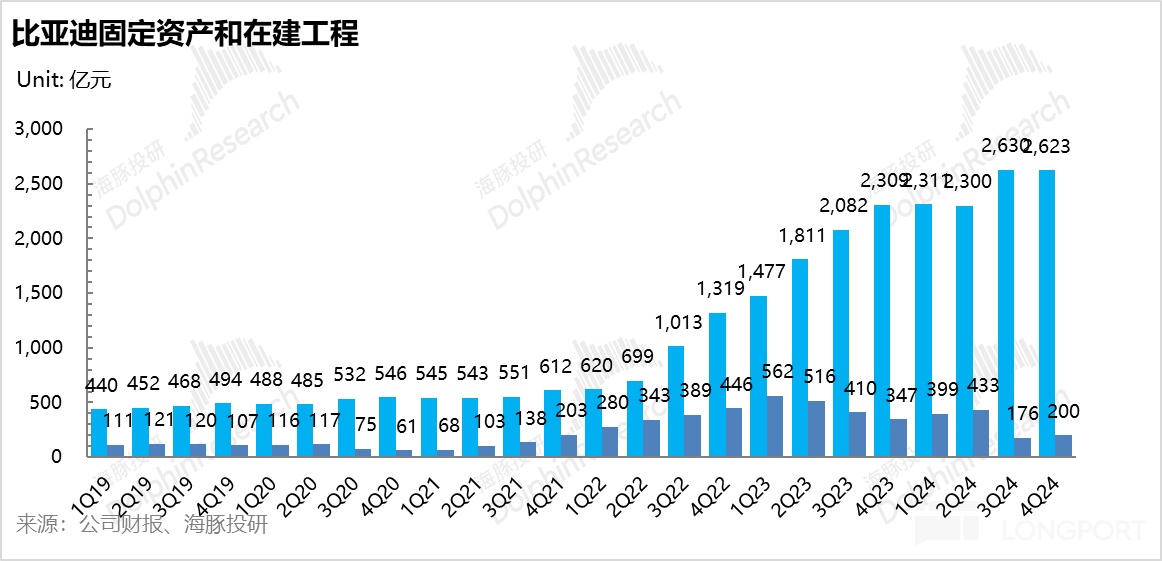

2. 汽車業務毛利率不及預期,但問題也不大:本季度汽車毛利率(含電池業務預估)在高端化佔比提高 + 規模效應釋放的情況下,反而相比上季度環比下行了 0.2 個百分點,海豚君認為可能主要是由於三季度由在建工程的大額轉固,導致固定資產的高增,這部分高增的固定資產的折舊影響會全額體現在四季度,導致單車折舊成本相比上季度可能還在環比上行,一定程度上拖累了毛利率。

3. 三費仍在大幅度增長:本季度三費仍然持續高增趨勢,尤其是研發費用上,環比增長了 62 億達到近 200 億,達到了歷史新高!而海豚君認為比亞迪四季度高增的研發投入主要用於:① 高端化車型四季度陸續上市,加大對高端化車型技術投入;② 為 2025 年智駕平權做準備;③ 研發新一代純電超級 e 平台,所以相對可以被市場理解。

4. 本季度資本開支開始加大,疊加比亞迪配售融資行為,預計海外產能的投資加大:本季度資本開支 278 億,環比上季度 223 億還要增加 56 億,預計為今年國內銷量高增所需要的產能 + 海外產能的投入做準備。

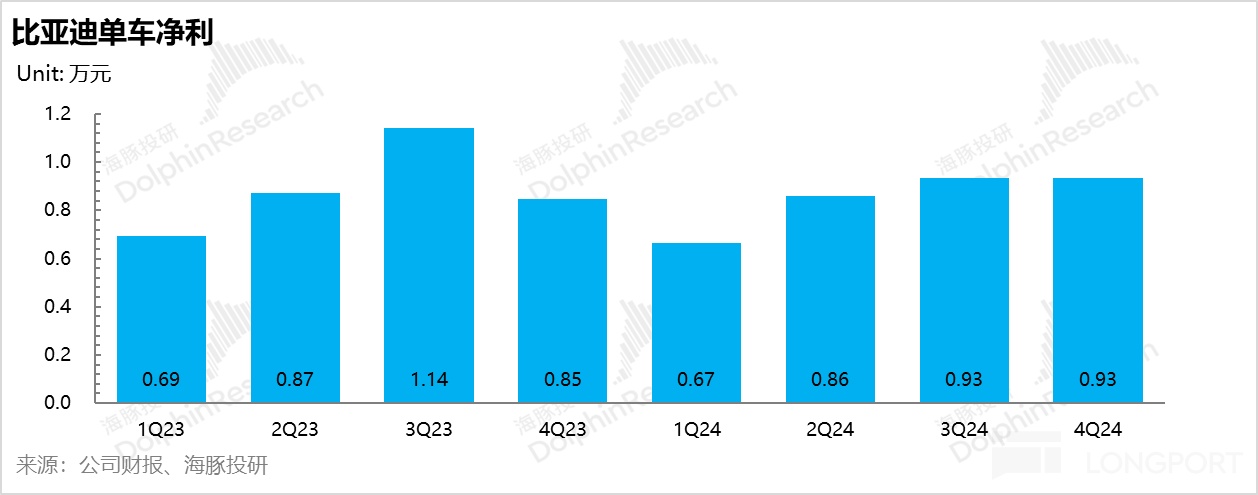

5. 單車淨利基本和上季度環比持平,略超市場預期:對於投資者同樣關注的單車淨利方面,本季度單車淨利 0.93 萬元,基本跟上季度環比持平,但超出市場預期的 0.9 萬元。

在三費高增的情況下,單車淨利還能和上季度環比持平,一方面來自於銷量環比增長帶來的槓桿效應的釋放,另一方面來自於本季度仍有一筆 50 億左右的其他收益所帶動。

海豚君整體觀點:

整體來看,比亞迪四季度業績跑的還可以,總收入端超市場預期,而在最核心的汽車業務上,本季度賣車單價終於環比開始上行,海豚君預計可能由於四季度高端化開始發力所帶動,也算是一個好的現象,但可持續性仍然存疑,尤其是比亞迪今年仍然主打的是智駕平權,戰略重點其實仍然主要放在銷量基本盤上。

而賣車毛利率上(包含電池業務的估計),本季度可能因為三季度大額在建工程轉固的影響,導致這部分高增的固定資產產生的折舊在四季度全額確認,導致單車折舊成本可能環比上季度還在上行,但整體賣車毛利率也達到了 25.4%,問題也不大。

而本季度的研發費用確實和海豚君之前所預期的一樣,在賣車帶來環比高增的現金流時,為下半場圍繞智駕的競賽迅速補功課,尤其是 2025 年的智駕平權做準備,這個研發投入的高增也相對能被市場所理解。

而比亞迪本次每股派息 3.97 元,略超市場預期 3.7 元/股,2024 年股息率達到 1.1%,佔到了比亞迪 2024 年歸母淨利潤的 31%,由於仍然還需要投海外的產能(四季度開始資本開支增加),比亞迪 2025 年仍然還具備相對確定的成長性,所以這樣的股息率也還不錯。

從 2025 年來看,比亞迪仍然是個確定性相對較高的標的,尤其是在今年年初比亞迪就再次用 “智駕平權”+“純電 e 平台” 技術,繼續創造了階段性領先的時間差,來進一步實現市場份額的防守和擴張,本質上和去年的 DMI 5.0 技術領先優勢類似。

而在《“智駕平權” 真能再造一個比亞迪嗎?》中海豚君也提到,其實市場目前對於比亞迪最主要的分歧仍然是在於智駕標配對賣車毛利率的影響,但海豚君認為智駕增配但不加價的負面影響極有可能被供應鏈壓價和規模效應抵消,而在同行低階智駕還未量產上車的時間段比亞迪的銷量仍具備高確定性。

所以雖然當前股價已經基本定價了中性預期下 “智駕平權” 帶來的影響,但仍具備往樂觀預期下股價演繹的可能。尤其是一旦看到比亞迪 2025 年 3 月-4 月開始上市的首批 21 款車型訂單量超預期,從而帶來的交付量繼續超預期,以及汽車業務毛利率在智駕增配但不加價的負面影響被供應鏈壓價和規模效應抵消後,比亞迪股價仍有着向着樂觀估值方向演繹的可能性。

PS:比亞迪是一家業務結構複雜的公司,涵蓋汽車、手機部件及組裝、二次充電電池及光伏等業務,但海豚君去年 7 月份完成的比亞迪的深度文章《比亞迪:最會做電池的整車廠》、《比亞迪:暴漲過後,富貴穩中求》已經幫大家找出了核心,業務太多太雜但核心還是看汽車業務,需要了解這個公司的,可以先回溯一下我們以上兩篇分析。

詳細分析:

一. 汽車業務毛利率略低於市場預期,但賣車單價端大超市場預期

1. 汽車業務(含電池業務)毛利率本季度略有下行,但問題不大

每次業績放榜,市場最關心的是比亞迪的汽車業務毛利率情況,而本季度雖然比亞迪因為年底開始有降價行為,但是整體降幅並不大,所以市場的預期是四季度的單車收入環比下滑 0.12 萬元到 13.8 萬元。

而在市場預期的單車降幅並不大的情況下,市場預期的本季度汽車業務毛利率反而在規模效應的帶動下環比回升 0.3 個百分點至 25.9%。

但從本季度實際情況來看,市場預測的方向完全相反,汽車單價反而呈現了環比上升的趨勢,從上季度 13.9 萬元環比增加 0.5 萬元至本季度 14.4 萬元,超市場預期 13.8 萬元。

而汽車業務毛利率(含電池業務粗估)在預期效應的帶動下反而環比略有下行,本四季度汽車業務毛利率(含電池業務粗估)達到25.4%,環比下滑了0.2個百分點,略低於市場預期25.9%,但下滑幅度不大,也算在合理誤差範圍內。

海豚君將從單車經濟角度分析本次比亞迪的賣車業務:

1)單車價格:第四季汽車單價14.4萬元(含電池業務粗估),環比上升了0.5萬元至本季14.4萬元,海豚君認可,本季汽車單價環比上升的原因可能在高端化比的提升,帶動了汽車單價的提升。

本季高階化車型(駿威+仰望+方程式豹)在車型結構中比達到了 4.2%,環比上季度上漲了 0.3 個百分點,主要由於剛上市的方程豹 8 和駿威 Z9 的銷量比提升所帶動。

而比亞迪整車20萬元以上的混合車型比也持續比上行,從上季9.7%持續比上行1.4個百分點至本季11.1%。

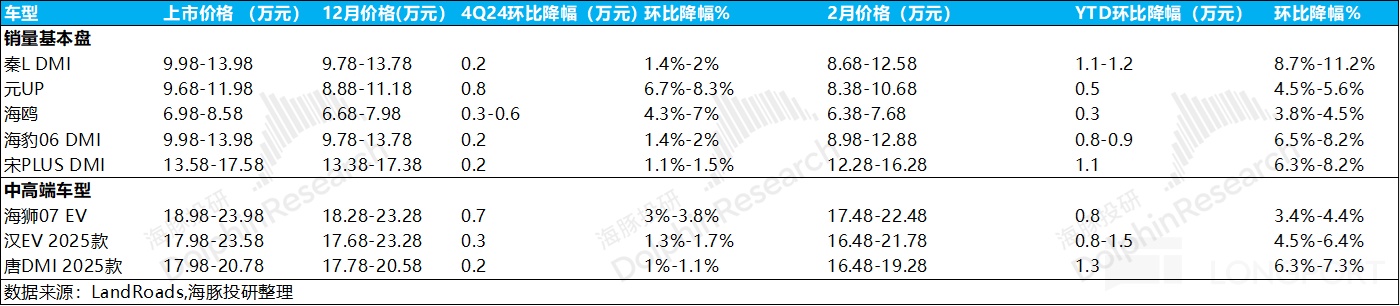

b) 第四季比亞迪對部分車型進行了降價,但整體的環比降幅並不大,大部分車型的環比降幅都在 3% 以內,所以對銷售車單價端的利益影響也不大。

2)單車成本:規模經濟經濟放寬單車成本反而持續運行

第四季單車成本10.7萬元,季增0.4萬元,海豚君認為在規劃模式效益的放慢,單車成本沒有持續下降,反而還在繼續上漲可能有兩個因素帶動:

① 高階化車型的佔比提高,高階化車型的車型成本更高;

②第三季度由於在建工程的大額轉固,導向固定資產成本比至本季度增加了339億元(至本季度的2630億元),而這部分高增的固定資產的折舊成本全部體現在四季度,單車折舊成本相比上季度可能還比上季度更高;

3) 單車毛利:單車價格環比上行0.5萬元,單車成本環比0.4萬元,最後四季度賣一輛車比亞迪毛利3.7萬元,環比還要上升0.1萬元,但整體賣車(含電池業務)的毛利率從上季度的25.6%略有上漲0.2個百分4%。

2.單車淨利在汽車毛利率的拉動下有所回升,但感謝三費端的高增值於市場預期

對於投資者同樣關注的單車淨利方面,本季單車淨利0.93萬元,基本跟上季度環比持平,但超出市場預期的0.9萬元。

而本季在三費高的條件下,單車淨利還能與上季環比持平,一方面來自銷售量環比增長帶來的收益的釋放,另一方面來自本季度仍有一筆50億左右的額外收益採取拖欠措施。

1)研發費用:高端化智能化投入仍在增加,達到歷史新高!

第四季研發費用接近 200 億,大幅高於市場預期 176 億,季增了 25 億,達到了歷史上新高!

而海豚君預期,比亞迪本季研發費用增加的原因:

① 四季高階化車款陸續推出,比亞迪加大了高階車款的技術投入:如騰勢首發第三方平台;

② 比亞迪繼續加大對智能化的投入:一直以來,比亞迪中高端車型的缺陷仍在智能化方面,而比亞迪在智能化上為2025 年的智駕平穩投入所準備,比亞迪在天神之眼 C 上的算法仍以自駕為主,同時也在城市 NOA 算法上啟動5穩」的浪潮,也基本標準著新能源汽車產業從上半場電氣化逐漸過渡到下半場智慧化的浪潮中。

③新一代純電超級平台的研發,比亞迪推出超快充(1000V)+二代刀片電池(提升充電量倍率),並專注於升級快充能力。

2)銷售費用:第四季銷售費用同樣增加,超市預期111億

第四季銷售額125億,超市預期111億,季增29億,同樣也達到了歷史上新高。

而海豚君預計銷售費用增值的原因由:

① 比亞迪針對中低價車款主要購買經銷模式,順應經銷商需求不斷增加而成長。

②第四季高階化車型密集上市的行銷費用增加:第四季方程式豹9,比亞迪夏,駿威Z9等車型密集上市

3)管理費用:第四季管理費用62億,同樣也達到史上新高,略超市預期53億

第四季管理費用 62 億,比上季上行約 15 億,略高於超市預期 53 億,同樣也達到了歷史記錄新高,可能主要由僱員薪酬增加。

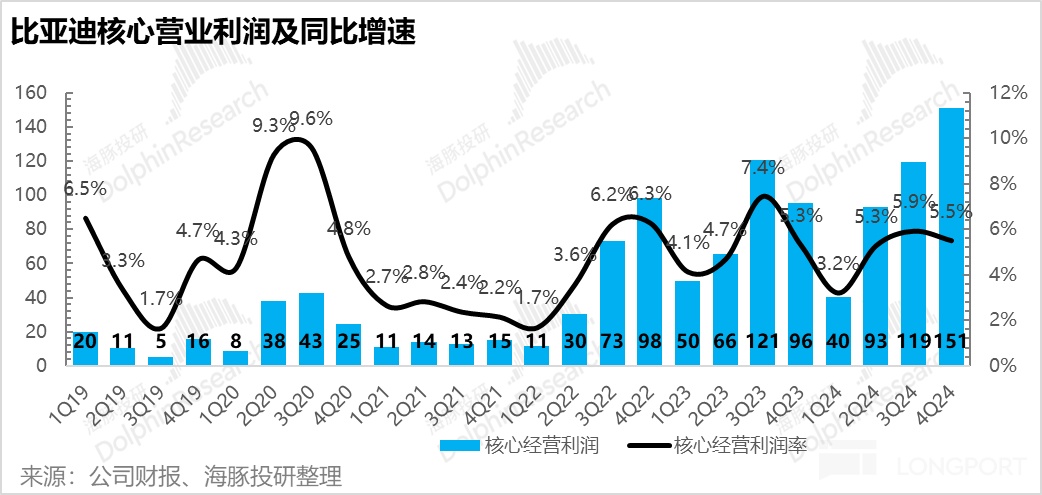

所以後期在整體毛利率略不及預期時,雖然有銷售量的高增長來特定驅動效應的放寬,但是本季度三季度整體核心經營利好率大幅增加,達到歷史新高,後四季度整體核心經營利好率5.5%,相比上季度環比下降了0.4個百分點,但低於市場預期6.8%。

完成本季比亞迪汽車業務財務報告端投資最關注的幾個方面,我們再從幾個其他指標來看比亞迪汽車業務端的進展:

5. 比亞迪銷售量在DMI 5.0帶動下持續回升,第四季整體銷售量基本穩定

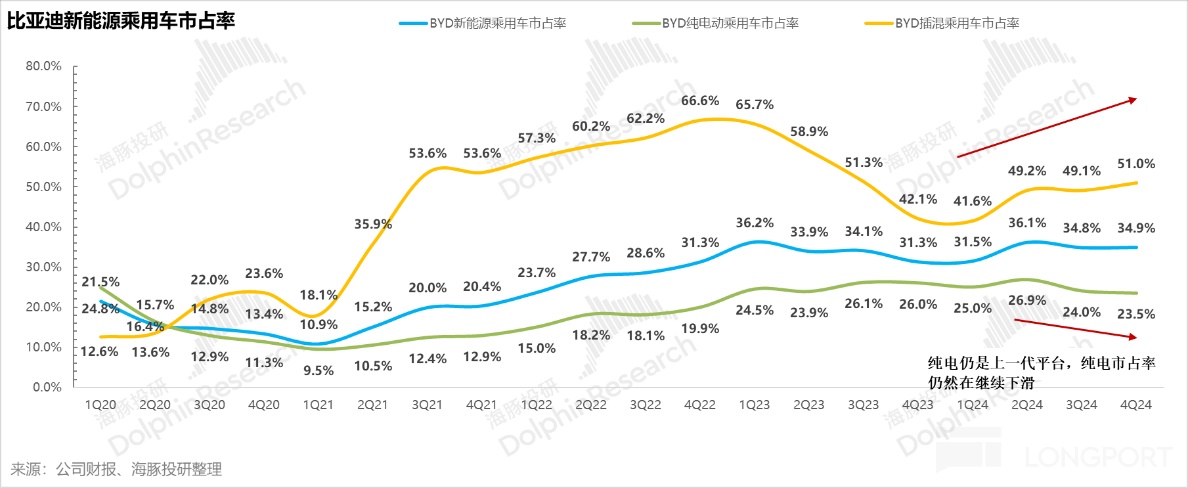

公司第四季汽車銷售量152萬輛,季增34%,第四季銷售量較上季成長仍仍是銷售量旺季+DMI 5.0的領先優勢,而本季的插電式混乘用車銷售率還在環比回升2個百分點。

在燃油方面,由於比亞迪2024年第四季新能源車型仍採用的是上一代電動車平台,新能源車型競爭力正在下降,因此四季新能源車型銷量呈現緩慢下滑趨勢。

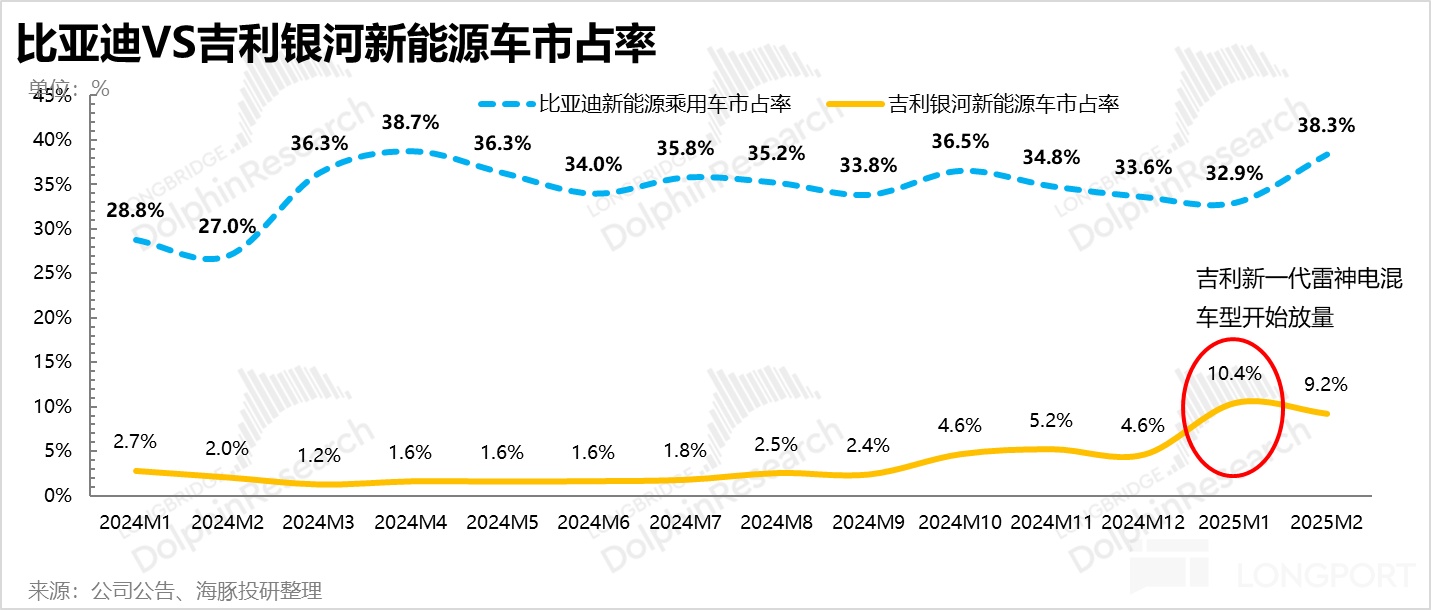

但從月度的數據來看,比亞迪在10月市場率達到高峰後,後續的市場率仍在穩步上漲,海豚君認可主要是由同行如吉利,在2024年下半年就開始發行此類技術,2024年末就開始了大批量生產(銀河星艦7EMI),成功打造比亞迪經濟型,而比亞迪混合技術的基本折價迪2024年12月及2025年1月銷售量皆不及市場預期。

所以今年年初比亞迪就再次用「智駕平權」+「純電平台」技術,創造了階段性領先的時間差,來進一步實現市場層面的防守和張力,本質上和去年的DMI 5.0技術領先優勢類似,比亞迪2025年仍具很強的穩定性。

6. 出入境第四季放假,但海外產品仍可繼續使用

比亞迪提升毛利率的兩發力方向:高端化和出海,高端化本季表現還可以(飆升+仰望+方程式豹子比上漲0.3個百分點),尤其是高端插混,20萬以上插混相比上季度比上漲1.4個百分點。

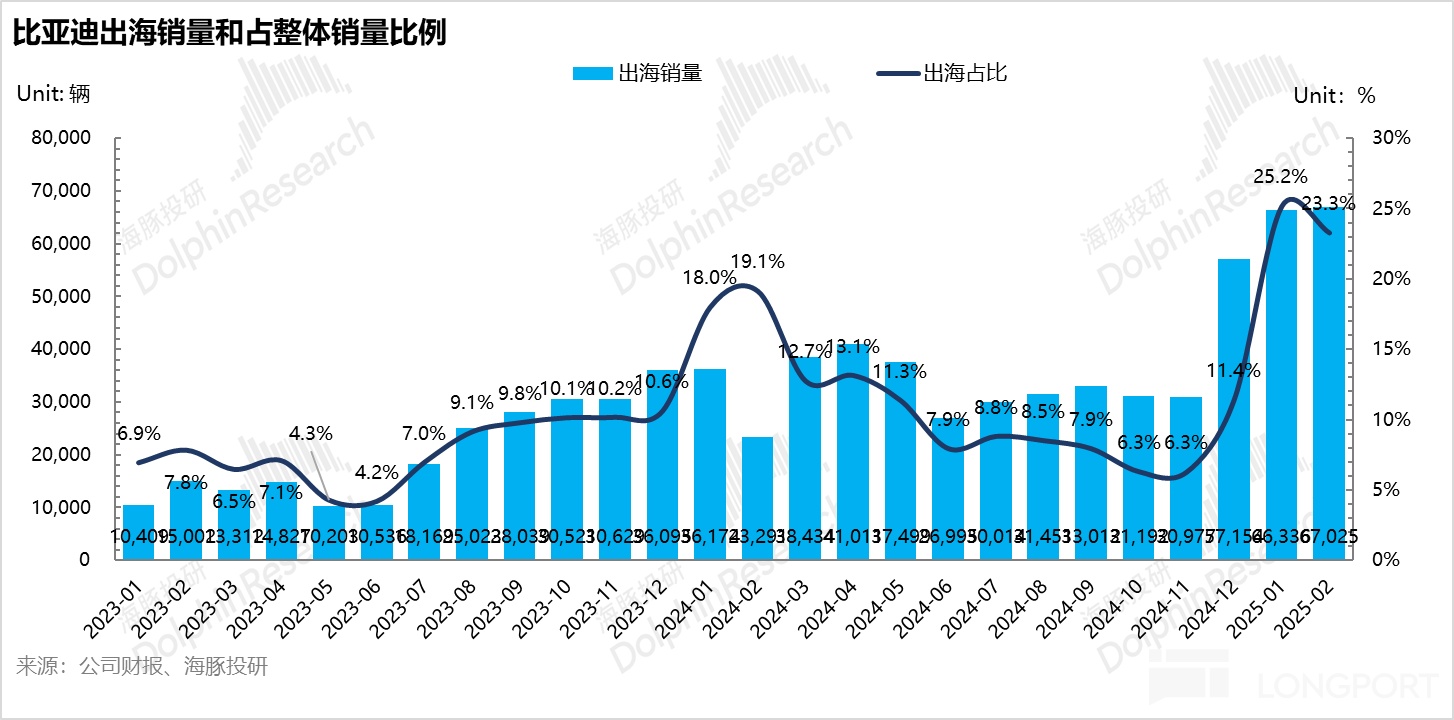

然而出海方面,第四季表現相對疲軟,第四季出海銷售量比三季下滑0.4個百分點,但可能主要由於出口時間間隔影響,問題不大。

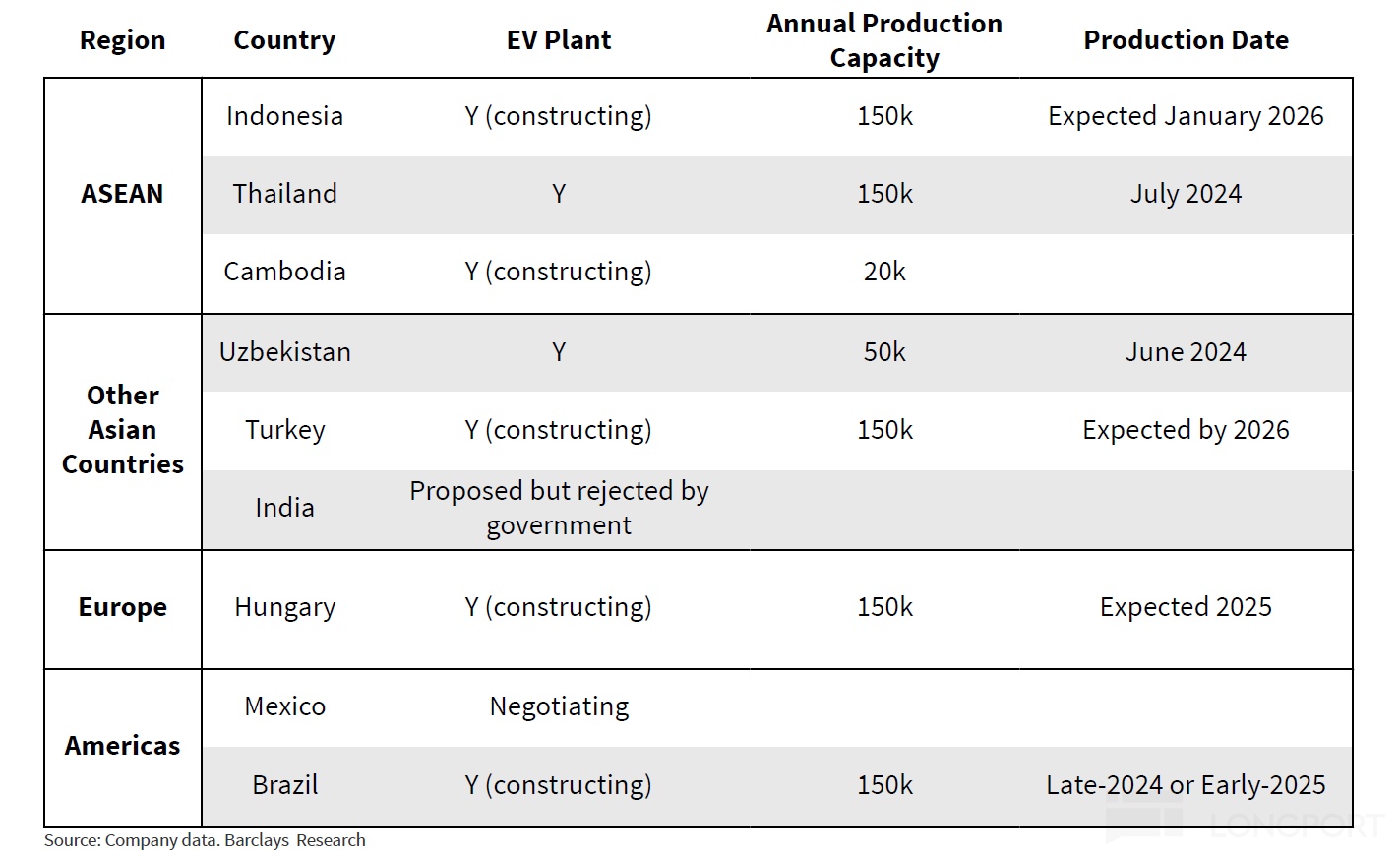

比亞迪在去年12月就已經開始對出口產生衝擊,並在整個1-2月國內銷售淡季時,仍然通過出貨量較大的增量,使比亞迪儘管銷售淡季以及車型換代期中仍然能夠保持市場增長率,主要還是得益於比亞迪的海外工場已開始投產(尤其是去年12月

我已經有了比亞迪最核心的汽車業務表現,我們再來看看比亞迪的其他業務表現:

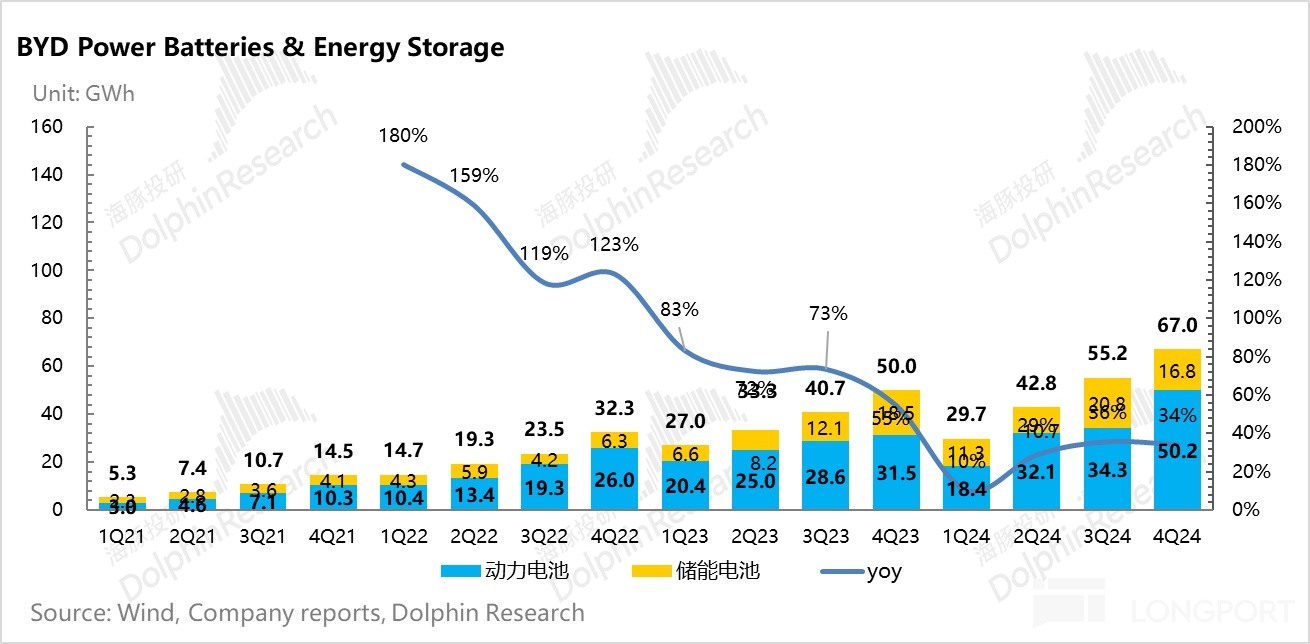

二. 能源業務成長開始放緩

比亞迪動力電池與儲能的裝置量(含自供與外供)至第四季已達67GWh,季增21%,能源業務成長率仍維持持續成長。

分割來看,本季能源業務的成長率不同於上個季度主要來自儲存電池,本季儲存電池表現一般,甚至還出現了環比下滑的趨勢(和德國時期的儲存電池出貨量一樣,四季度都在環比下滑)。

本季動力電池裝置量50.2 Gwh,環比成長率46%,甚至還超過了比亞迪新能源汽車銷量34%的環比增長率,在本季度純電動車型比和高端化電動車型比基本保持不變的情況(純電動車型和高端化車型平均帶電量更高),海豚君承認可能在外電池的比例在提高。

其中,電池本季銷量16.8Gwh,較上季度銷量還下滑19%,而德國時段的疑問一如既往,海豚君認為這可能是由於國內大型電池需求量因強勁配售政策取消而受到短期刺激,以及海外可能同樣面臨出口退稅政策的影響。

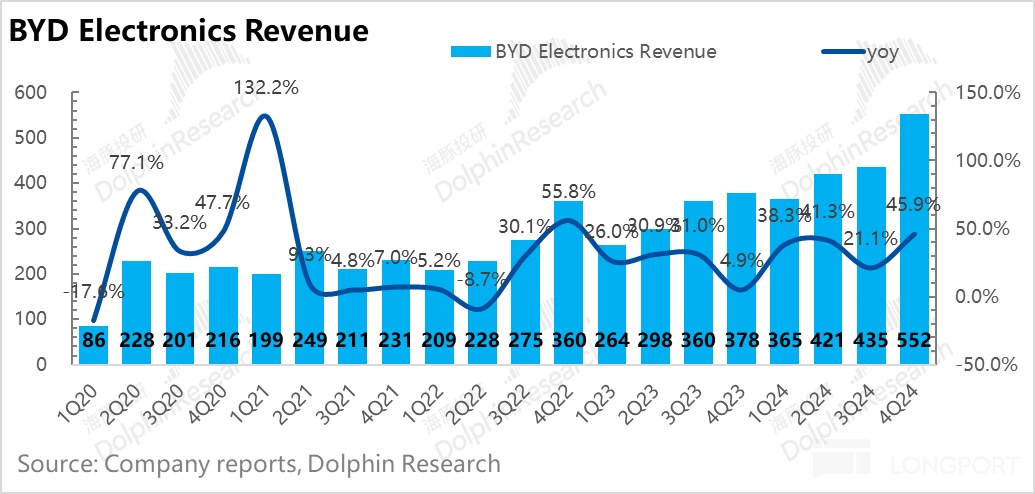

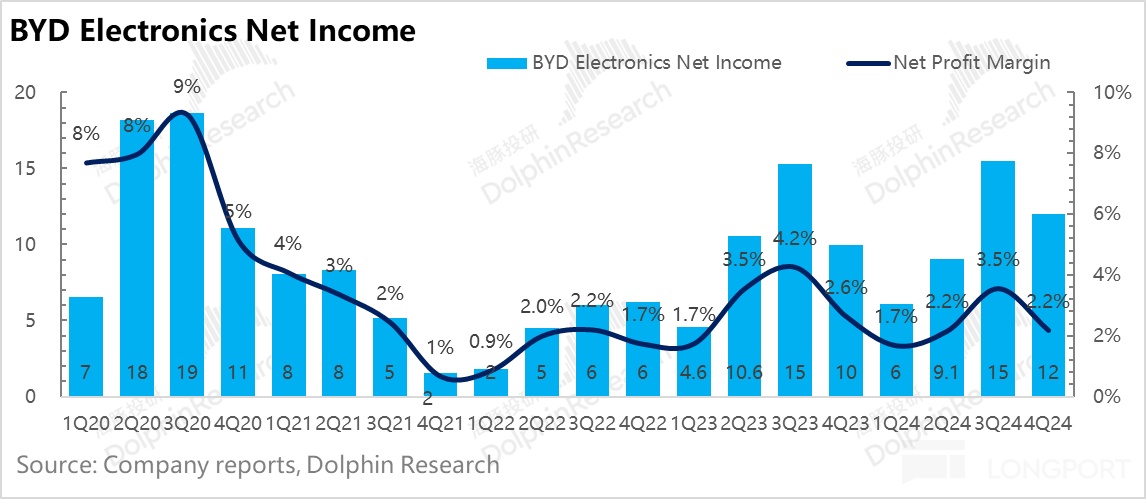

三. 比亞迪電信業務收入端超預期,但毛利率端不如預期

四季度,以比亞迪汽車為營運主體的手機械零件及組裝業務實際營業收551.8億元,大超市市場預期507億元,但毛利率端5.9%,環比上漲了2.6個百分點,不及市場預期8.7%,可能得益於消費者電子商務對毛利率的拖。但在2025年比亞迪汽車銷售仍能維持穩定成長,比亞迪汽車預付款仍受惠於汽車電子商務的高成長率。