要點:

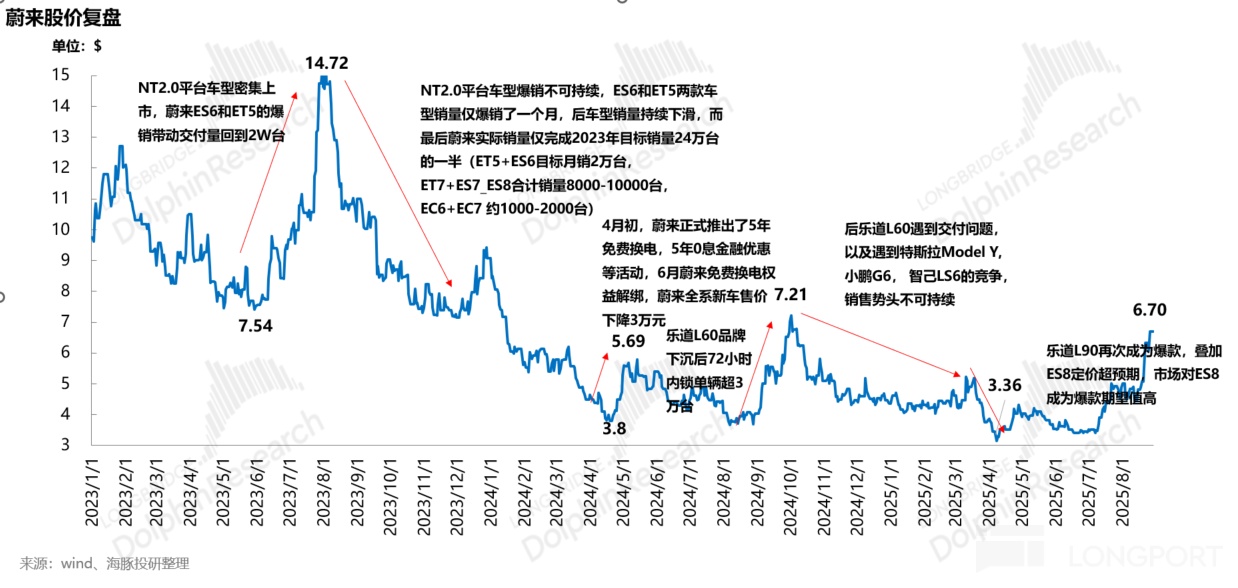

- 蔚來汽車一季報顯示大幅虧損,股價跌至3.4美元。

- 新車L90和ES8發佈後,股價已翻倍,訂單量強勁。

- 李斌強調蔚來需降價以參與市場競爭,活下去是首要目標。

終於「活明白了」!但蔚來真能「重生」 嗎?

蔚來接連發布兩款 “加量不加價” 的新車 L90 和新平台下的 ES8,,股價目前自 4 月低位以來累計漲幅已經翻倍(達 100%),而漲幅的核心原因在於接連兩款車 L90 的大爆,以及蔚來 ES8 雖然還是小訂階段,未正式上市,但已經擁有強勁的小定訂單量。

而放量的背後,在蔚來現金流生死關頭,老闆李斌也想明白了,在新款 ES8 的發佈會上直言,“蔚來繼續保持高價,很難參與市場競爭……蔚來活下去是最重要的!”

而在這個節點,海豚君對於蔚來關注的問題如下:

1. 為何蔚來接連兩款 L90 和 ES8 訂單量都很強勁?

2. 蔚來在基本面上發生了什麼邊際變化?

3. 蔚來四季度實現盈虧平衡的可能性大嗎?

4. 蔚來之後的爆品週期還能持續嗎?

一. 為何蔚來接連兩款 L90 和 ES8 訂單量都很強勁?

a. 樂道 L90 產品定義更加貼進用户需求:

樂道 L90 整車售價 26.58 萬元-29.98 萬元,相比預售價 27.99 萬-32 萬元下降了 1.4-2.2 萬元, 而在定價端樂道 L90 價格也極具競爭力。

海豚君認為樂道 L90 成功的原因在產品端可以歸結於:

① 用 “尺寸平權” 精準切中消費者對 “大空間 + 高性價比” 的痛點:

定價足夠便宜(在蔚來高端品牌力的下沉加持下),樂道 L90 僅 26.58 萬元,起售價低於尺寸相近的問界 M9 純電版,以及較小米 YU7 更具空間優勢,更適合家庭用户需求,從而做到錯位競爭;

② 用 “換電 +900V 高壓快充” 的完善的補能設施來破解了大型 SUV 純電化的能耗難題;

③ 把用户能直接感知到的舒適性配置 “冰箱彩電大沙發” 做到標配;

④ 蔚來的品牌力下沉加持;

⑤ 用 BAAS 模式降低車價,觸及更多消費者,

詳情可見《蔚來(紀要):大漲 8cm, 樂道 L90 成功逆轉蔚來?》

同時在交付端來看,做到上市及交付:

回想起 L60 品牌下沉後 72 小時內鎖單量超 3 萬輛,但後續因為交付節奏紊亂,疊加用户四季度對 2025 年國補計劃能否可持續性的擔憂,背後仍然是供應鏈準備不足,錯過了最佳的銷售窗口期。

而樂道 L90 汲取了樂道 L60 車型失利的教訓,做到上市即交付,防止用户轉單風險。

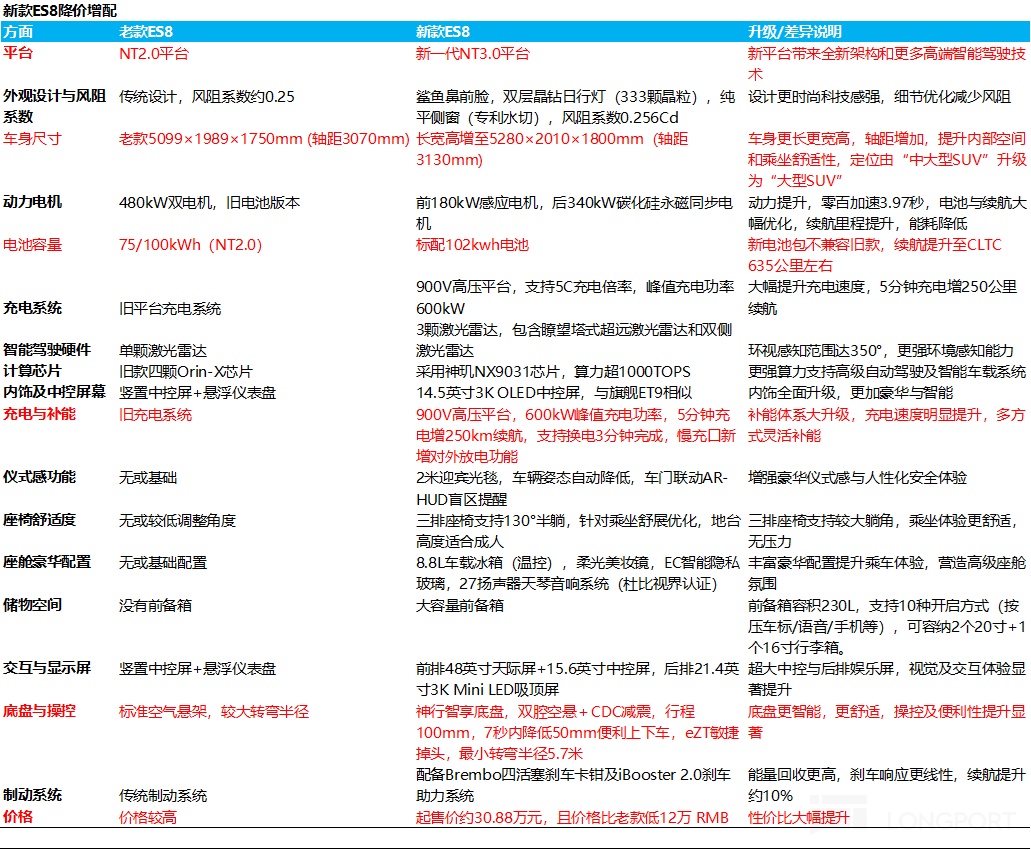

b. 蔚來 ES8 做到大幅升級 + 降價

蔚來 ES8 訂單量水平表現也大超預期,根據採訪來看,蔚來 ES8 同時間段內訂單量已經超過樂道 L90 上市同期 L90。

而從實際數據來看,樂道 L90 預售開啓的 4 天,小訂訂單是 3w-3.5w 台,蔚來 es8 預售開啓的第 3 天(截止 8.23 號),小訂訂單已經超過 3 萬台

海豚君認為蔚來 ES8 的成功,同樣也是遵循了樂道的爆品思路:

① 極具吸引力定價:

相比老款蔚來 ES8 定價 49.8-59.8 萬,新款 ES 8 定價僅 41.68-45.68 萬,價格下調了 8-14 萬元;而 BAAS 模式下價格已經下沉到 30.88-34.88 萬;價格定位可以觸及到的消費者定位更廣(30 萬-50 萬的消費者)

② 同樣遵循大尺寸:

ES8 相比同價位段純電 SUV 來説尺寸同樣更大(ES8 相比新上市的問界 M8 更大)

③ 相比老款 ES8 性能上也大幅升級,從 NT2.0 平台切換 NT3.0 平台

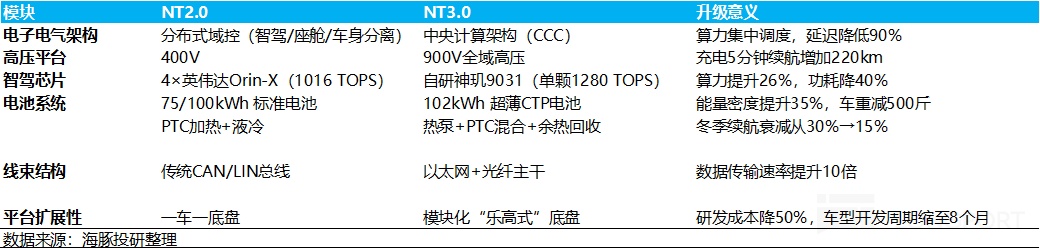

由於新款 ES8 從 NT2.0 平台切換到 NT3.0 平台,而 NT3.0 平台對高壓快充(800V 升級到 900V),電子電氣架構)從分佈式域控升級到中央計算架構,同時輕量化設計也大幅降低了能耗。

所以新款 ES8 相比老款 ES8 在車型尺寸,電池容量,續航里程,快充系統,以及各種舒適性豪華型配置方面也做到了大幅升級,做到大幅增配降價。

ES8 採用全域 900V 架構、標配 102 度電池、座椅 Nappa 真皮等軟硬件配置拉滿之外,全新 ES8 還別具心裁地設置了一些人無我有的功能亮點,比如 “移動的衣帽間”。

而在交付端來看,蔚來 ES8 同樣也已經提前準備好產能,ES8 在 9 月下旬正式上市前大規模量產已經開始。

2. 蔚來產品 “覺醒” 了?

海豚君認為,從產品端來看,蔚來的變化有:

a. 更清晰的產品定位,更強的品牌區分度

在品牌定位上,樂道面向家庭,服務的是 “務實性大家庭 “,偏家用,所以樂道產品上犧牲了智能化功能,但換來的是用户感知度更高的大空間,以及將舒適性配置方面拉滿(標配冰箱,彩電大沙發)。

而在蔚來產品線上,根據採訪,蔚來主品牌則面向社會中堅,更偏商務兼顧家庭的用户,所以在產品定位上:

1. 主打商務 + 兼顧家庭方向:ET9+ES8 (商務兼顧大家庭)+ES7 (商務兼顧小家庭)

2. 服務追求自我感受 + 自我實現用户羣體:ET5、ET5T,EC6、EC7

b. 用更低的成本聚焦於用户感知度最強的領域,理解客户需求能力再變強

如在 L90 的產品定義上:充分調研用户需求,車身加大 10cm 成本只多 1000 塊錢,而樂道 L90 的設計明顯犧牲智能化,為大尺寸 + 舒適性配置讓位。

但在 ES8 的產品定義上:也明顯看到蔚來通過造車平台升級帶來的硬件配置提升之外,也更加聚焦用户需求,如在豪華和舒適性配置方面相比老款有非常強的提升,且做到標配。

c.平台迭代:NT3.0 平台競爭力增強

對比理想和蔚來來看,理想一直享受着挖掘藍海市場,定位的 “增程六座 SUV” 產品紅利,通過越級的空間&智能座艙體驗,冰箱彩電大沙發等超前的產品配置,在過去 2-3 年間享受銷量和收入增長的紅利。

而蔚來 NT2.0 深陷產品定義失誤,NT2.0 平台堆料嚴重,導致成本降幅難(如用 4 顆英偉達 orin-X 芯片,高強度鋼鋁混合車身,而在純電續航能力,快充上遠低於同級競品,希望能用換電 “包辦一切”。

而在採訪中,李斌也提到第二代 ES8 的研發和產品定義,以今天的目光來看可能算是犯了錯誤,導致成本虛高,也由此讓 ES6 和 ES8 的價格出現斷層。

而此次升級的 NT3.0 平台,不僅在續航 + 快充純電的核心痛點上進行了升級,同時在舒適性配置上也標配 “冰箱彩電大沙發”,大幅改進 NT2.0 平台車型的定義失誤問題。

d. 價格大幅好於市場預期

從樂道 L90 定價來看,樂道 L90 本身市場預期是一個定價在 30 萬級的車型,而此次 L90 定價僅 26.58 萬元起,大幅好於市場預期。

同樣在老款 ES8 的價格上,蔚來在採訪中也提到老款 ES8 的定位存在偏差,因為第一代 ES8 算上補貼以及税收優惠,就是 “一款 40 萬的產品”,但第二代 ES8 直接飈到了 50 萬,這就導致蔚來在過去兩三年錯失了 40 萬的高端市場主力區間。

新款 ES8 的使命就是將修正錯誤,起售價相比老款下調了 8-14 萬元至 41.68-45.68 萬(40 萬級),而 BAAS 模式觸及的消費者已經來到了 30 萬級別。

e. 前期技術積累取得了一定的技術領先優勢:

大前備艙和更高的車內空間利用率:蔚來輕量化和集成化技術目前領先於同級競品,而輕量化和集成化可以留下更多空間,如樂道 L90 和蔚來 ES8 兩款車都首創超大前備艙(240L/230L), 主要通過電驅系統小型化,熱管理模塊集成化,以及換電模式下不需要大電池包來實現,在這點上相比增程車型更有優勢。(增程車型因發動機佔用空間)。

同時輕量化設計也有助於降低能耗: 通過零部件的極致小型化、極致集成化來降低整車重量,從而降低能耗,延長續航能力,同樣帶來更大的前備箱。

而可充、可換、可升級的電池技術路線圖,讓 85 千瓦時和 102 千瓦時電池包在實現同等續航性能的同時,重量比同行方案輕約 200 公斤,優化了成本和用户體驗。

而更低售價 + 更高配置打造爆款的背後,海豚君也看到了蔚來確實基本面確實也在邊際向好:

① 交付節奏調整,組織架構能力在增強

之前 L60 交付混亂,導致爆品週期持續時間很短,而這次 L90 上市當天及交付,組織架構能力有所提升,有助於延長新車型的爆品週期,通過:

a. 提前和供應商夥伴做好溝通;

b. 讓用户剛需成為標配,少複雜選裝,因此提前批量生產的車輛能直接交付;

c. 銷售、交付、運營整個鏈條的壓緊,從展車進店到試駕調配、交付安排都更緊湊、更高效

② 降低BOM 成本:

a. 設計和研發上:通過聚焦用户感知度最強的領域 + 去除 NT2.0 平台之前的盲目堆料

在設計上,降低鋁含量:根據調研,鋁的含量確實是沒有先前的 ES8 高,但仍然保持很好的強度和安全性。

自研芯片降本:蔚來自研 NX9031 芯片,這也是成本降幅最大的地方,NT2.0 是 4 顆英偉達 Orin-X 芯片,每輛車成本降低 1 萬元,

輕量化降低能耗: 通過零部件的極致小型化、極致集成化來降低整車重量,從而降低能耗,延長續航能力,同樣帶來更大的前備箱。

b. 規模化降本:

樂道和蔚來主品牌供應鏈共用:樂道 L90 和蔚來 ES8 都是基於 NT3.0 平台,可以做到電驅/電機系統複用,同時減少 SKU 來實現平台化規模化降本。

c. 供應鏈降本:能 Copy 小鵬的困境反轉戲碼嗎?

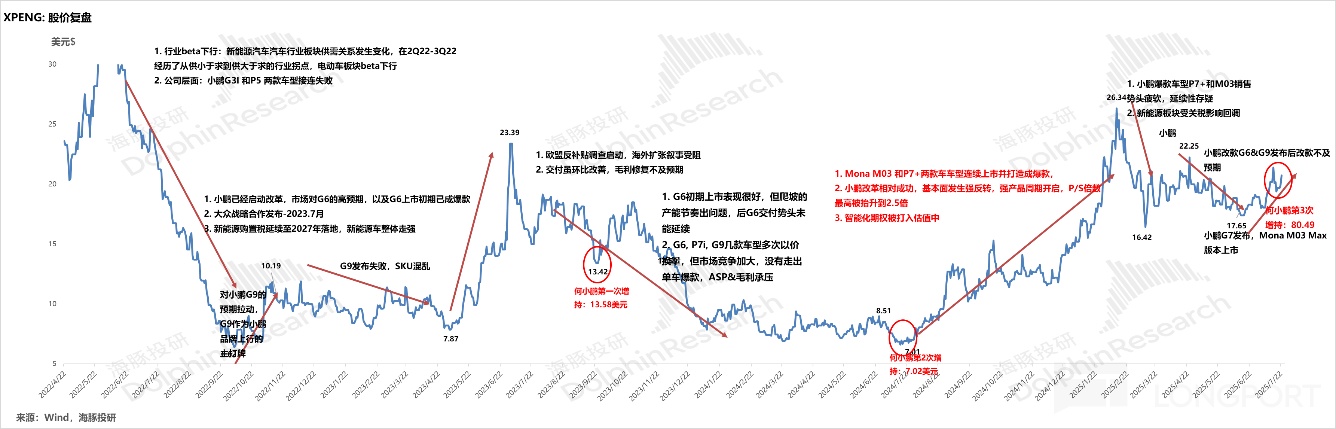

參考之前小鵬的採訪,組織換血和供應鏈改革是上輪小鵬困境反轉的主要抓手,在 2023 年小鵬 G9 首次上市失敗後,大眾作為股東,拆解分析小鵬 G9,發現小鵬 G9 的零件採購價竟然比同行高 20%,這導致小鵬 G9 降價困難,但不降價賣不出去車,就會虧得更多。

何小鵬也緊急意識到了問題,在 2023 年初開始改革計劃,進行了高管大換血,在 2023-2024 年完成部門核心負責人替換,尤其是引進擅長成本控制和營銷的王鳳英當高管,治理供應鏈貪腐問題。,2023 年 1 月,王鳳英加入小鵬汽車,同時夏珩、何濤、楊春雷等創始人逐步退出核心管理層。

後 P7+ 和 Mona M03 上市,相比同級競品極具性價比,通過高性價比 + 高顏值 + 長續航 + 智能化優勢佔據市場,成功打造成爆款,而公司的本輪產品強週期從 2024 年一直持續到 2026 年,小鵬基本面發生了強反轉,這也帶動了小鵬的股價從最低點 7 美元迅速拉漲 276% 至 2025 年 1 月最高點 26 美元。

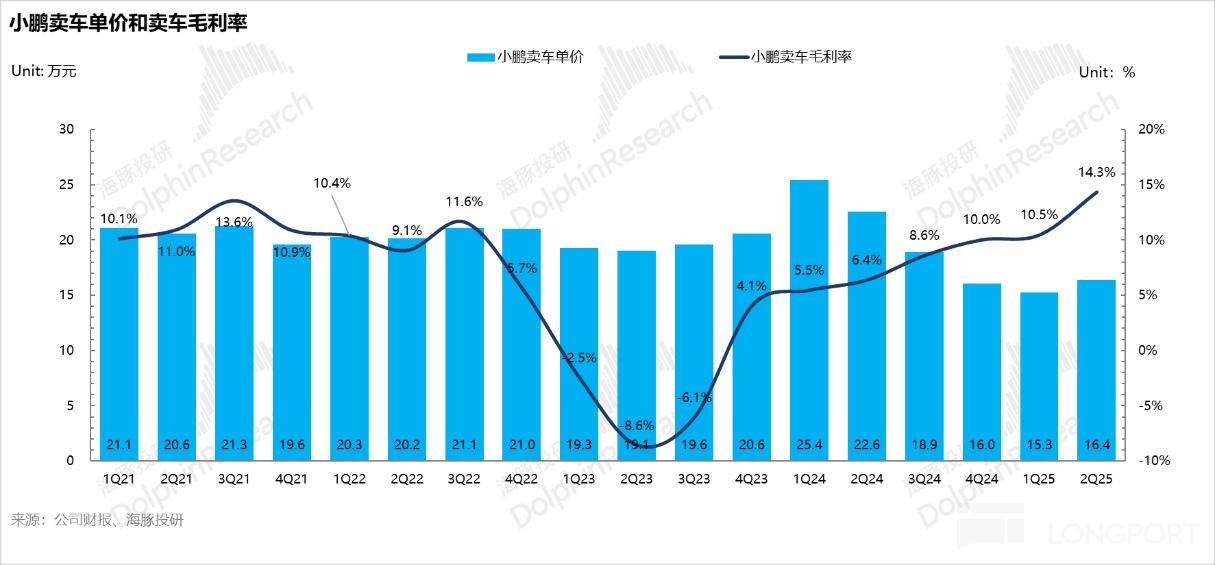

從小鵬報表端也可以看到,小鵬在三季度 Mona 和 P7+ 兩款新車上市後,雖然賣車單價一直還在往下走(降價 + 低價 Mona M03 小車佔比提升影響),但賣車毛利率反而一直走的都是上行趨勢,核心仍然是供應鏈反腐的成效直接反映了報表端,也為小鵬之後持續能通過高性價比優勢打造爆款奠定基礎。

而蔚來雖然組織調整力度不及小鵬那麼明顯,在供應鏈和產品迭代上也是做了一些努力。 比如説,通過自研來降低外部高成本採購,提高集成率、精簡供應商看價格,設計成本控制中心,超警戒線的需要總裁特批等。

而從蔚來此次電話會中的指引來看,蔚來指引到四季度,蔚來 ES8 將開始交付,預計集團車輛毛利率將增長至 16% 到 17% 左右,L90 和 ES8 的第四季度毛利率目標為 20%,以實現盈虧平衡。

海豚君預計達到這樣的賣車毛利率水平,需要蔚來主品牌賣車毛利率提升至 18%,樂道賣車毛利率提升至 14%,螢火蟲品牌毛利率 10% 左右。

而如果此次能在定價大幅好於市場預期的情況下,還能實現這樣的賣車毛利率水平,除了 NT3.0 平台的技術改進降本之外,很大程度上也能説明蔚來的供應鏈採購成本控制實現了一個大幅提升,但由於蔚來有説十分兑現打折的歷史慣例,因此雖然指引較好,仍然要看公司最終的落地情況。

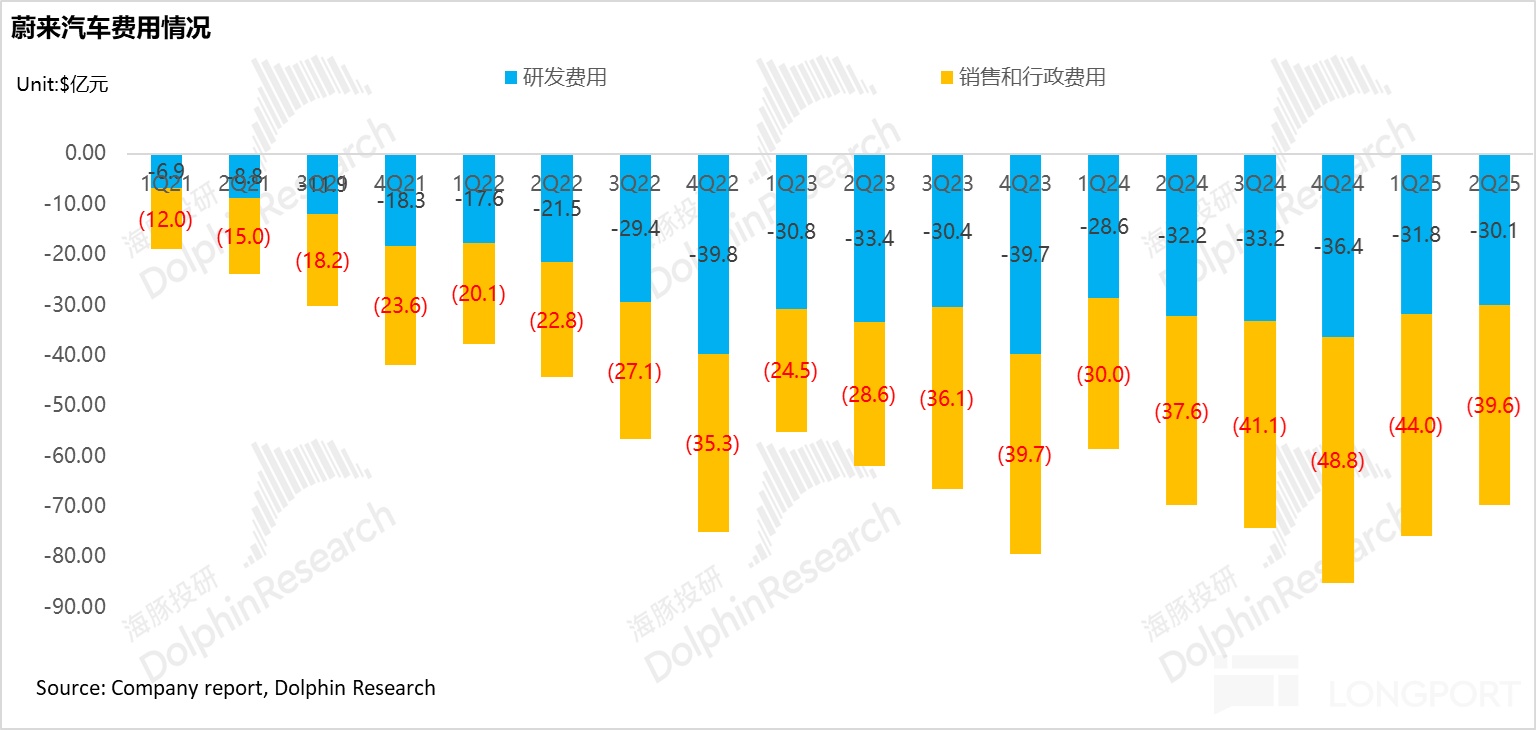

③ 三費端二季度已經看到了嚴控跡象,預計後續還會繼續大幅降低

從二季度報表端來看,確實已經首次看到蔚來報表端的大幅的控費跡象,主要通過合併樂道和蔚來的銷售渠道,裁員,通過 CBU 機制嚴控費用等舉措來實現,具體請看二季度財報點評《徹底棄 “價” 保命,蔚來困境反轉 “夠味” 嗎?》。

而在四季度指引方面,蔚來繼續指引三費端實現大幅降低:

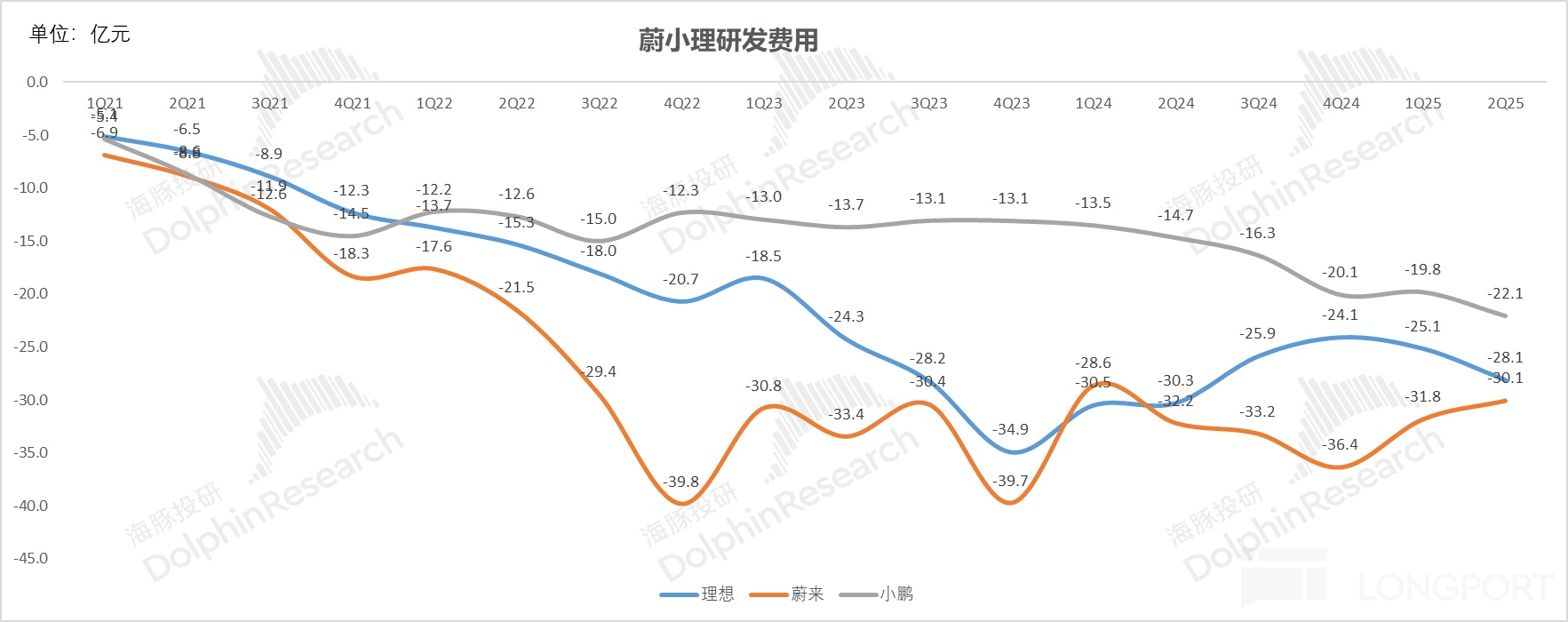

① R&D 費用:今年 Q3 和 Q4 non-GAAP 研發費用目標為每季度人民幣 20 億元,假設歸屬於 SBC 的研發費用在 3 億左右,蔚來三四季度的研發費用能從本季度 30 億環比繼續下滑 6-7 億至 23-24 億左右。

同時對於 2026 年的 Non-GAAP 研發費用指引,預計在 20-25 億左右(GAAP 下約 23-28 億),而這樣的研發投入指引的體量已經回到相對正常水平,主要由於前期的基礎研發費用已經完成。

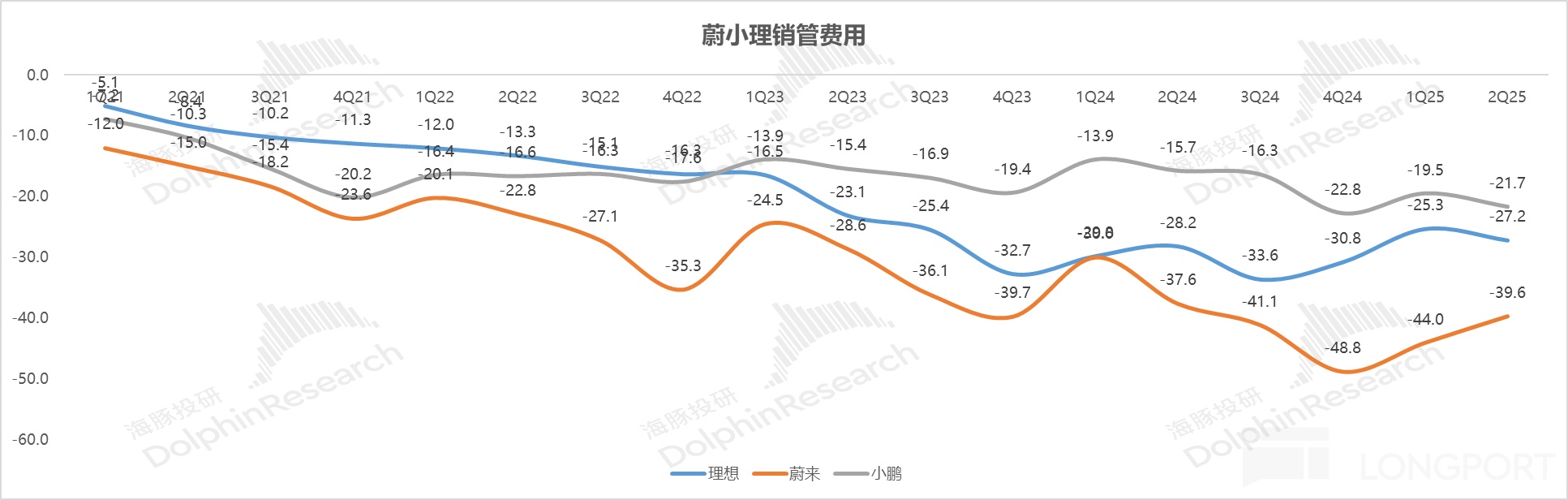

② 而在 SG&A 費用端:

蔚來指引三季度因為新品推出,營銷費用下滑程度難,但到四季度,Non-GAAP 下的 SG&A 費用目標控制在銷售收入的 10% 以內,海豚君預計按照指引,四季度銷售費用將從二季度的 40 億元環比繼續下滑 5-6 億元至 34-35 億元。雖然仍高出理想和小鵬的銷管費用,但是蔚來主要用高端服務 + 豪華的 Nio house 來塑造高端品牌感,這部分費用繼續下調的空間不大。

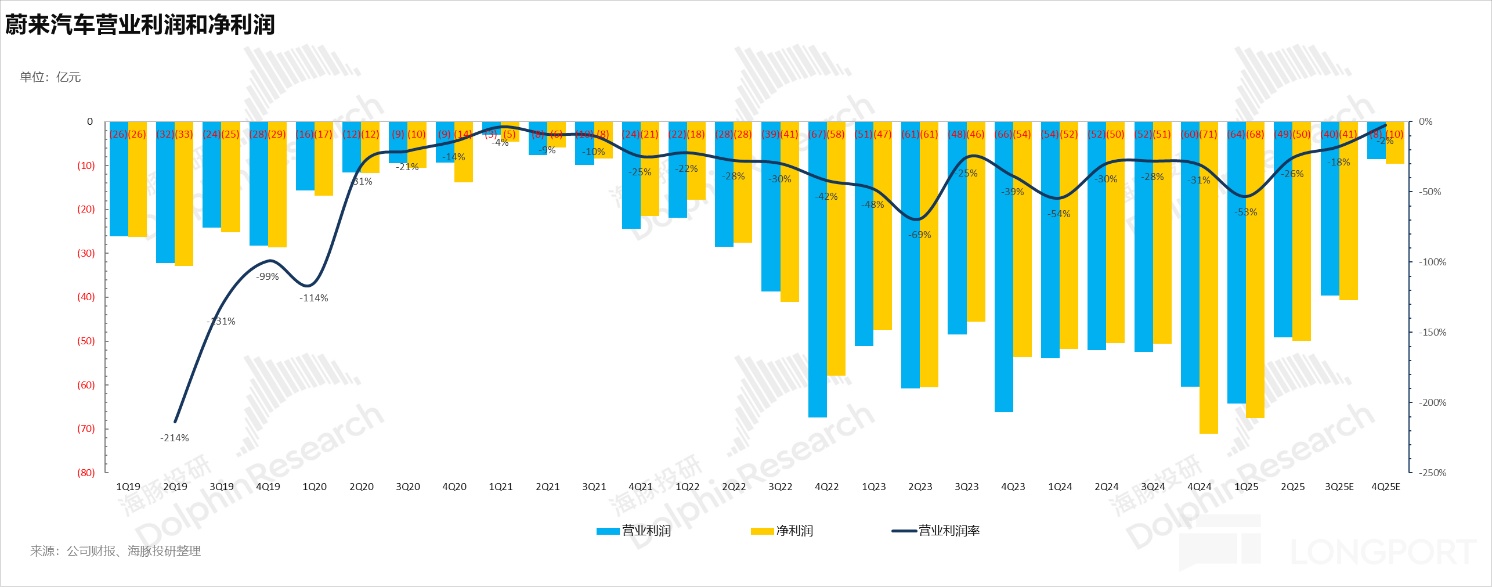

3. 蔚來四季度實現盈虧平衡的可能性大嗎?

海豚君認為,蔚來在四季度能否實現盈虧平衡,很大程度上要取決於 ES8 這款車型能否再次成功實現爆銷(月銷量達 1 萬台及以上)。

蔚來在電話會中指引,目前產能優先用於 L90 和 ES8,導致樂道 L80 交付推遲到明年。ONVO 品牌產能預計 10 月份恢復至每月約 25,000 輛,蔚來品牌產能第四季度也預計達到每月 25,000 輛,Q4 季度交付目標 15 萬輛。

由於目前 ES8 市場反饋不錯,而對於目前二季度淨現金水平僅 119 億還未出 ICU 的蔚來來説,銷量仍然是第一追求,ES8 對於蔚來的重要性來説相當於 “生死一戰 “。

所以,蔚來預計會對 ES8 的預售價再進一步下調,延續 L90 以高性價比的取勝思路,在本身小訂訂單量不錯,以及上市預售價預計進一步下調的情況下,這款車能成為爆款的勝率相對比較高。

如果按照 ES8 在四季度月均銷量貢獻 1 萬輛,四季度整體銷量 12.4 萬輛來預計(月均 4.1 萬輛),假設整車毛利率水平能在高價的 ES8 交付後回升到 15.4%,海豚君預計蔚來四季度的營業利潤/淨利潤約-8 億/-10 億,雖然仍難以實現盈虧平衡,但減虧趨勢非常確定,也要高於市場目前對於蔚來四季度-19 億的淨虧損預期。

4. 蔚來之後的爆品週期還能持續嗎?

這個問題是當下蔚來投資最為重要的問題。因為對大多數車企來看,真正大級別的機會都是產品、技術和組織等等問題梳理清楚之後,用一個新平台來推動一個較長時間的新車週期,新週期不是靠單一一款車的爆量,而是新平台下矩陣式的車型爆量,小鵬如此、理想也是如此。

從 2026 年的角度來看,從蔚來自身的新品週期上,明年將推出 ES 9, 五座 SUV ES 7, 以及樂道 L80三款車,而能承擔走量任務的主要是 ES 7 和樂道 L 80 這兩款車。

但蔚來 “5566”(ET 5、ET 5T、ES 6 和 EC 6),今年已升級基於 NT 2.5 平台的 2025 款(包括內飾、外觀、智能系統及標配 100 度電池),作為蔚來的頂流車型,明年沒有基於新平台 NT 3.0 的重大升級或改款計劃,所以在 2026 年只有兩款走量新車上市的情況下,這樣的新品週期不算強。

但海豚君質疑的點在於,一般車企新平台推出的時候,尤其是新平台首戰打得漂亮的時候(比如蔚來 L60 算是不錯的新品)都會迎來全系改款,從而推動持續較長時間的新品/煥新週期。

但此次在蔚來車型結構中最走量的 5566 反而沒有走 NT3.0 平台在新平台上市且 L60 作為新平台首款車,表現靚麗的情況下,今年新改款的 5566 還是用的老平台,新車型推出速度明顯偏慢。

更罕見的是,蔚來還説,因為目前 ES8 和 L90 訂單量飽滿,L80 推遲到明年才上市,沒有像其他車企一樣,新平台勢能強大的時候,一鼓作氣,加快推新速度。這不禁讓海豚君懷疑,是否蔚來的供應鏈管理能力仍然沒有有效跟上來、在刺刀見血的白熱化競爭階段執行能力還沒有大幅改善。

堅定押注可充可換可升級的技術路線的蔚來,在採訪中反覆提及 “增程大三排 SUV 的黃金時代正在過去,純電大三排 SUV 的黃金時代正在到來 “。

但目前增程車型純電續航不足問題,主要車企 2026 年即將迎來一場 “大電池 + 小油箱” 的路線優化,解決城市用車的痛點,繼續作為過渡期解決方案,海豚君預計競爭又會重新再次回到大增程與純電的路線之爭中,蔚來 ES8 和樂道 L90 的銷量勢頭能否繼續維持仍然存疑。

但對於淨現金水平只有 119 億的蔚來來説,試錯機會並不多,尤其是本身換電 + 高端服務 +NIO House 模式不改,三費的繼續下滑空間也相對有限。

所以海豚君傾向,對於蔚來的投資價值更偏向短期新車週期的博弈,尤其是 ES8 目前作為蔚來 “生死一戰” 的重要車型來説,蔚來一定會仍然把銷量放在第一要素,這款車都成為爆款的勝率相對比較高。

而一旦 ES8 能作為 40 萬級的車再次爆銷(銷量 1 萬輛甚至以上),同時在 ES8 的高毛利率能加速蔚來四季度實現大幅減虧的情況下,參考樂道 L60 上市成功初期 P/S 倍數迅速拉昇到 1.5 倍,海豚君預計蔚來的目標市值在 1300 億 +,相比目前股價上行空間還有 30% 左右。

但如果蔚來還是當下規劃——新平台切換緩慢、新車週期續命不長,明年新車矩陣偏弱,即使算起來蔚來有向上空間,但務必給夠自己安全墊,再來做 ES8 放量下的機會博弈。